Se están generando problemas con los beneficios para el sector salud y los distintos beneficios vigentes.

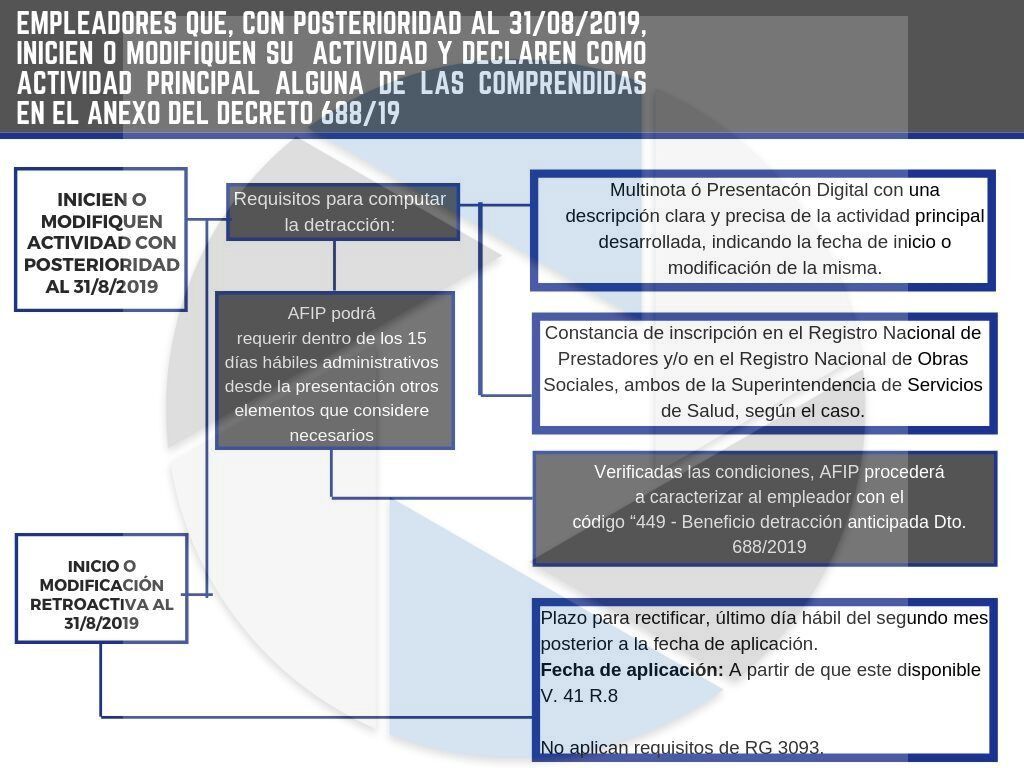

🔸 Por un lado está el Decreto 688/19 que permite tomarse en forma ampliada la detracción de $ 17.509,20 del Art. 22 de la Ley 27.541, para lo cual se incorporaron los siguientes códigos en el DEL y en el SICOSS:

- Código de actividad 125 “Actividades no clasificadas – Detracción Ampliada – Dcto. 688/2019”.

- Código de actividad 126 “Ley Nº 15223 con obra social – Detracción Ampliada – Dcto. 688/2019”.

🔸 Por otro lado esta el Decreto 300/20 que le permite a los empleadores cuya actividad se encuentre en el listado acceder por 90 días a una reducción del 95% de las contribuciones al SIPA, para eso se incorporaron los siguientes códigos en el DEL y en el SICOSS:

- 127 – Actividades no clasificadas – Sector Salud Dcto. 300/2020

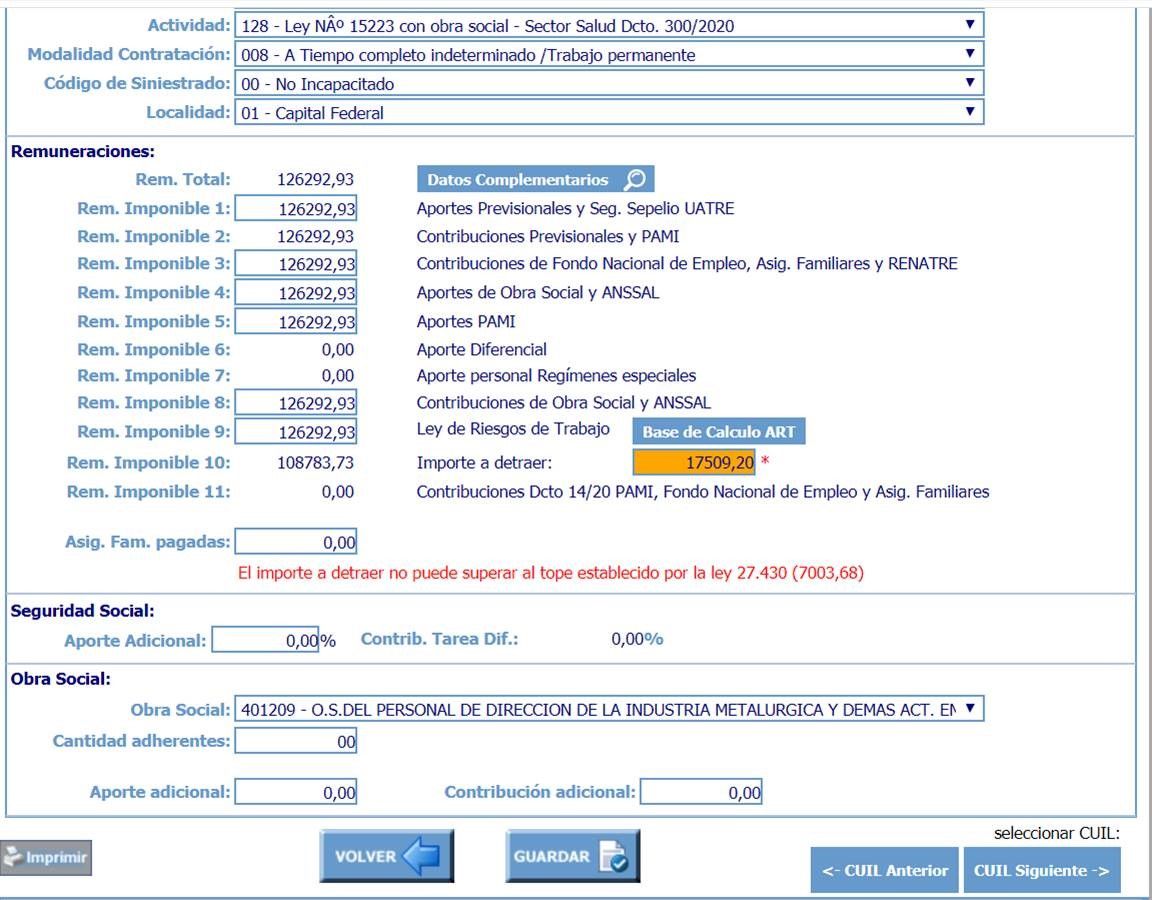

- 128 – Ley Nº 15223 con obra social – Sector Salud Dcto. 300/2020

Hay que aclarar que este beneficio aplicaría solamente para ciertos “Puestos de Trabajo” del sector salud.

¿Dónde se genera el problema?

1️⃣ Todo empleador que tiene la Detracción Ampliada, solo puede usar los códigos:

- 125 – Actividades no clasificadas – Detracción ampliada – Dtco 688/2019 y Dcto 300/2020

- 126 – Ley N° 15223 con obra social – Detracción ampliada – Dtco 688/2019 y Dcto 300/2020

Ambos códigos aplican también la reducción del 95% de la contribución SIPA y no tienen en cuenta el puesto de la tarea que enuncia el 300/2020.

2️⃣ Los nuevos códigos:

- 127 – Actividades no Clasificadas – Sector Salud Dcto 300/2020

- 128 – Ley N° 15223 – Sector Salud Dcto 300/20020

No permiten la detracción ampliada y solo se deben utilizar solo para aplicar la reducción del 95% de la contribución SIPA.

¡Gracia Ariel Bassanetti por la información y los ejemplos! Que sería de mí, sin nuestros audios cruzados.

Ejemplos:

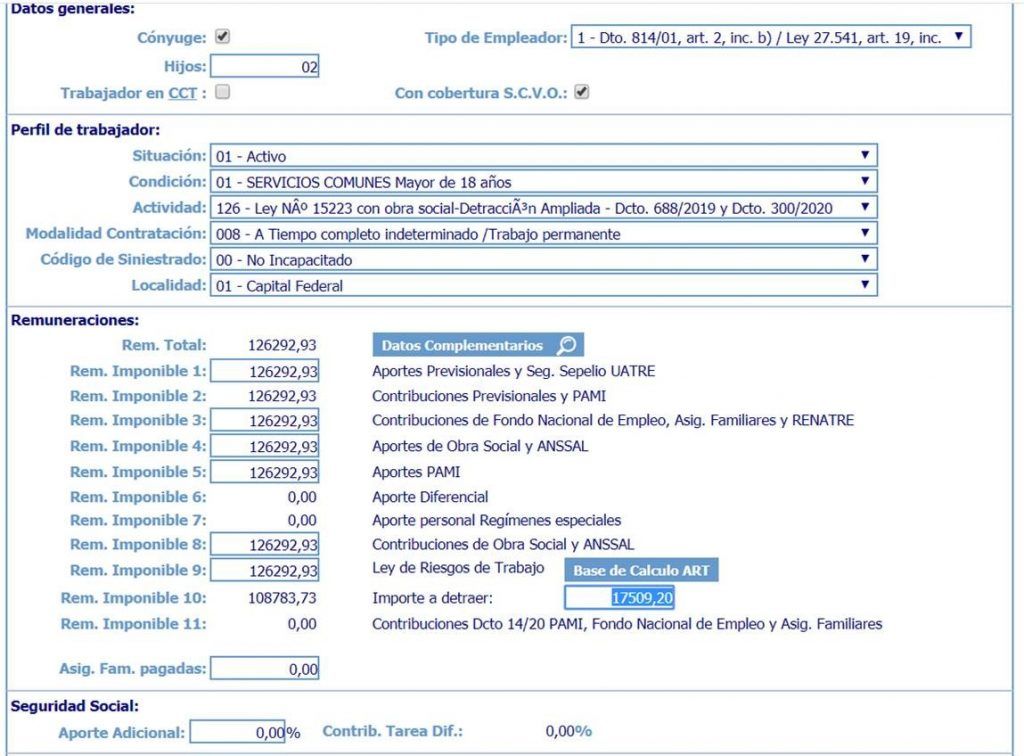

Caso de un empleado FUERA DE CONVENIO sobre responsable de administración – no debería estar alcanzado por el beneficio del Decreto 300/20 pero si por el beneficio del Decreto 688/19

En este caso se debe declarar también con el Código de actividad 126 para que se pueda procesar la detracción ampliada y también se aplica el decreto 300 aunque la tarea del trabajador no esta encuadrada:

El código 128 – Solo Beneficio Decreto 300: No te permite aplicar tampoco la detracción ampliada.