El decreto 300/20 establece un tratamiento diferencial para empleadores de actividades relacionadas con la salud por 90 días cuyas actividades se encuentren dentro del siguiente listado:

Una reducción del 95% de la alícuota que se destine al SIPA:

| Art. 19 Ley 27.541 | Art. 1 Decreto 300/20 | |

| SIPA | 10,77% | 0,5385% |

| SIPA | 12,35% | 0,6175% |

La AFIP identificará las categorías del personal del servicio de salud que resultan alcanzados.

Que las alícuotas del impuesto sobre los créditos y débitos serán del 2,50‰ y del 5‰.

Decreto 300/2020

DCTO-2020-300-APN-PTE -Tratamiento Diferencial.

Ciudad de Buenos Aires, 19/03/2020

VISTO el Expediente N° EX-2020-17643102-APN-DGDMT#MPYT, las Leyes Nros. 25.413 y sus modificaciones y 27.541, y

CONSIDERANDO:

Que con fecha 11 de marzo de 2020, la ORGANIZACIÓN MUNDIAL DE LA SALUD (OMS) declaró el brote del nuevo coronavirus como una pandemia, luego de que el número de personas infectadas por COVID-19 a nivel global llegara a 118.554, y el número de muertes a 4.281, afectando hasta ese momento a 110 países.

Que en los últimos días se ha constatado la propagación de casos del nuevo coronavirus COVID-19 en numerosos países de diferentes continentes, llegando a nuestra región y a nuestro país.

Que, en el marco de la declaración de emergencia pública en materia sanitaria dispuesta por el artículo 1° de la Ley N° 27.541, resulta procedente su ampliación respecto de las medidas a adoptar con relación al coronavirus COVID-19.

Que en la lucha contra dicha pandemia, se encuentran comprometidos los establecimientos e instituciones relacionados con la salud, a quienes se debe apoyar especialmente.

Que a raíz de la situación de emergencia no sólo se debe procurar la adopción de medidas tendientes a la protección de la salud sino también coordinar esfuerzos en aras de garantizar a los beneficiarios del Sistema Nacional del Seguro de Salud el acceso a las prestaciones médicas necesarias.

Que en orden a ello, resulta aconsejable establecer, por el plazo de NOVENTA (90) días, un tratamiento diferencial a los empleadores correspondientes a las actividades relacionadas con la salud, en lo que respecta a las contribuciones patronales con destino al Sistema Integrado Previsional Argentino (SIPA) y al Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias.

Que han tomado intervención los servicios jurídicos competentes.

Que la presente medida se dicta en uso de las atribuciones conferidas por los artículos 1°, 2° y 58 de la Ley N° 27.541, el artículo 2° de la Ley N° 25.413, y el artículo 99 inciso 2 de la CONSTITUCIÓN NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA, DECRETA:

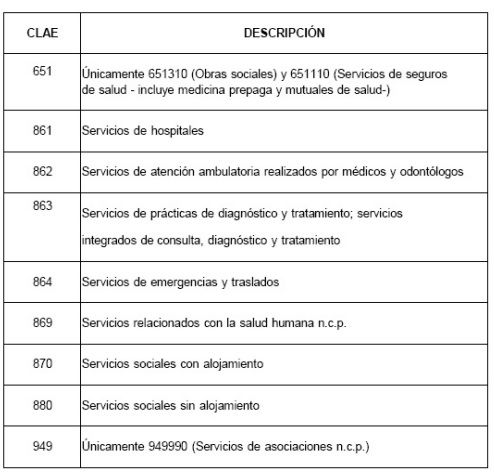

ARTÍCULO 1°.- Establécese por el plazo de NOVENTA (90) días una reducción del NOVENTA Y CINCO POR CIENTO (95%) de la alícuota prevista en el artículo 19 de la Ley N° 27.541, que se destine al Sistema Integrado Previsional Argentino creado mediante Ley N° 24.241 y sus modificatorias, aplicable a los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud, cuyas actividades, identificadas en los términos del “Clasificador de Actividades Económicas (CLAE)” aprobado por la Resolución General (AFIP) N° 3537 del 30 de octubre de 2013 o aquella que la reemplace en el futuro, se especifican en el Anexo (IF-2020-18160644-APN-SH#MEC) que forma parte integrante de la presente medida, respecto de los profesionales, técnicos, auxiliares y ayudantes que presten servicios relacionados con la salud.

ARTÍCULO 2°.- Establécese por el plazo de NOVENTA (90) días, que las alícuotas del impuesto sobre los créditos y débitos en cuentas bancarias y otras operatorias serán del DOS CON CINCUENTA CENTÉSIMOS POR MIL (2,50‰) y del CINCO POR MIL (5‰), para los créditos y débitos en cuenta corriente y para las restantes operaciones referidas en el primer párrafo del artículo 7° del Decreto N° 380 del 29 de marzo de 2001 y sus modificatorios, respectivamente, cuando se trate de empleadores correspondientes a establecimientos e instituciones relacionadas con la salud cuyas actividades se especifican en el Anexo (IF-2020-18160644-APN-SH#MEC) del presente decreto, conforme al “Clasificador de Actividades Económicas (CLAE)” aprobado por la Resolución General (AFIP) N° 3537 del 30 de octubre de 2013 o aquella que la reemplace en el futuro.

ARTÍCULO 3°.- Facúltase a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMÍA, a identificar las categorías del personal del servicio de salud que resultan alcanzados por las previsiones del artículo 1°.

ARTÍCULO 4°.- La presente medida entrará en vigencia al día siguiente de su publicación en el Boletín Oficial.

ARTÍCULO 5°.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese. FERNÁNDEZ – Santiago Andrés Cafiero – Claudio Omar Moroni – Martín Guzmán

NOTA: El/los Anexo/s que integra/n este(a) Decreto se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 20/03/2020 N° 15889/20 v. 20/03/2020

Fecha de publicación 20/03/2020

La reduccion de las alicuotas en el impuesto al Debito y Credito bancario aplica tambien para las cuentas corrientes en Dolares?

Hola buenas tardes! El contribuyente desarrolla una de las actividades beneficiadas, ya esta caracterizada en el sistema registral, mi consulta es respecto a las categorías de los trabajadores y el convenio que aplica, por ejemplo el 108 /75 de sanidad, de todos los empleados tenes de primera a quinta categoría, enfermeros, chóferes, maestranza, entonces ¿debo aplicar el beneficio solo para los trabajadores que desarrollen las categorías mencionadas en el listado de AFIP? Si se determinara que “los empleadores que aplican tales convenios colectivos de trabajos se beneficiaran con este beneficio” seria mas ágil su aplicación.

buenos días, somos del sector salud y no puedo poner la actividad 127 ni 128 porque me dice sin obra social no se puede avanzar, somos obra social de la unc de cuyo y no aportamos a la obra social del 931 , sabes como podemos solucionar este tema? qué actividad colocar?

ALGUIEN SABE SI ESTA EL APLICATIVO CON LA MODIFICACION?

Todavia no, la RG 4694/20 permite presentar marzo y despues rectificar en menos.

Hola Además del beneficio de la reducción de las contribuciones está el de reducción del impuesto al débito y crédito. En el banco no tienen ninguna comunicación aún al respecto y dicen que se debe gestionar en la página de AFIP (sistema registral), pero no encuentro donde..Alguno sabe como se hace?

gracias

Generé un 931 mes 03/2020, convenio Sanidad, sale como el mes anterior, es decir aún no lo han adaptado a los cambios Dec 300/2020 (95 % de reduccion contribución patronal destinado al SIPA), alguien tiene alguna novedad ?, llegado el caso rectificaré la DDJJ que presenté

Agradezco información

Liliana,

No todavía no está publicada la versión con los cambios.

Y como se expresa en el 931 la reduccion, hay que poner algun codigo o lo hace directamente.

Buenas Tardes, Ya es posible acceder a este beneficio? tengo que utilizar algún código en particular en el F931? Gracias!

para secretarias de consultorio y auxiliares administrativos, se aplica esta redcción ?

ya está adaptado el sistema declaración en línea para mes marzo 2020 ?

Se aplica a los profesionales, técnicos, auxiliares y ayudantes que presten servicios relacionados con la salud.

Buenas tardes Carla. La aplicación del decreto 300/20 sobre la reducción de la Contribución SIPA del 95% se empieza a aplicar con el Formulario 931 de Marzo 2020?

hola,

como se aplica ese descuento? yo quiero hacer un 931 y no me sale con los descuentos del decreto 300/20

Buen dia, te consulto si sabes como se aplicaria la reduccion de las contribuciones en el F.931.

Muchas gracias.

Saludos,

Gisele

Ver Rg 4694/20.

HOLA, ¿LAS MEDIDAS SE APLICAN SIEMPRE Y CUANDO LA ACTIVIDAD PRINCIPAL DEL EMPLEADOR SEA LAS QUE SE ENCUENTRA DENTRO DEL LISTADO?

Exacto. Aplicable a los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud, cuyas actividades, identificadas en los términos del “Clasificador de Actividades Económicas (CLAE)”

Hola, Carla. Buen día. Vos entendés que la reducción se aplica sobre todas las contribuciones? Pregunto porque el artículo 1º de decreto 300/2020 dice: “reducción del 95% de la alícuota prevista en el artículo 19 de la Ley 27.541, que se destine al Sistema Integrado Previsional Argentino”. El 20,40% o el 18% es la alícuota del total de los subsistemas y el SIPA es sólo uno de ellos. Yo no creo que la reducción del 95% se aplique sobre el 20,40% ni sobre el 18%.

Favio,

Es correcto, ya lo corregí.

Muchas gracias!

Carla buen día! ¿es correcto que la reducción del 95% sea sobre todas las Contribuciones patronales a la Seguridad social (sobre el 18%)? Yo entiendo que es como el Decreto 14/2020 que es únicamente para contribuciones patronales con destino al Sistema Integrado Previsional Argentino (SIPA 10,77%).. Ojalá yo esté equivocado

Francisco,

Es correcta tu interpretación, ya lo corregí.

Muchas gracias.