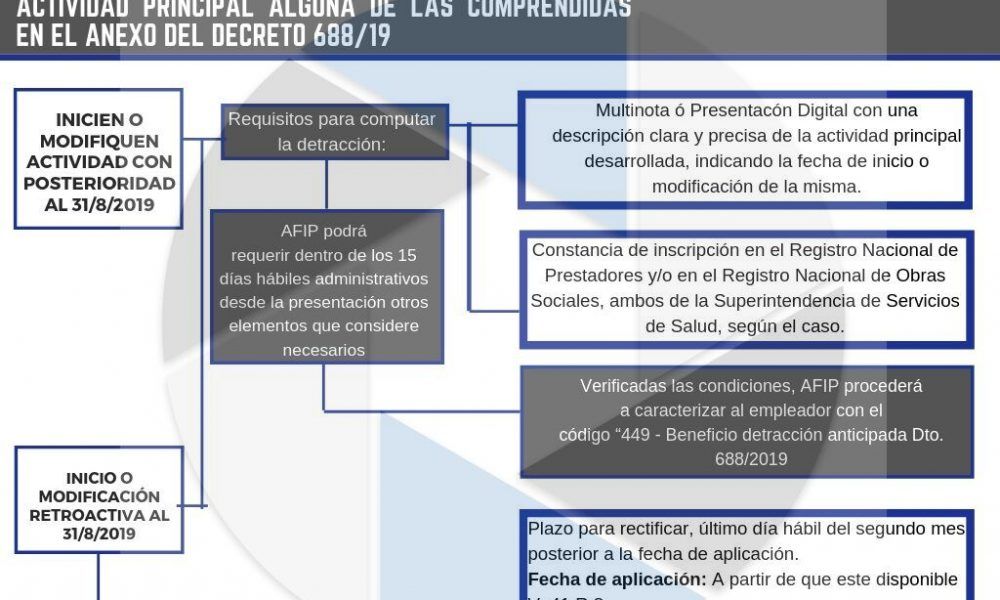

Se están generando problemas con los beneficios para el sector salud y los distintos beneficios vigentes.

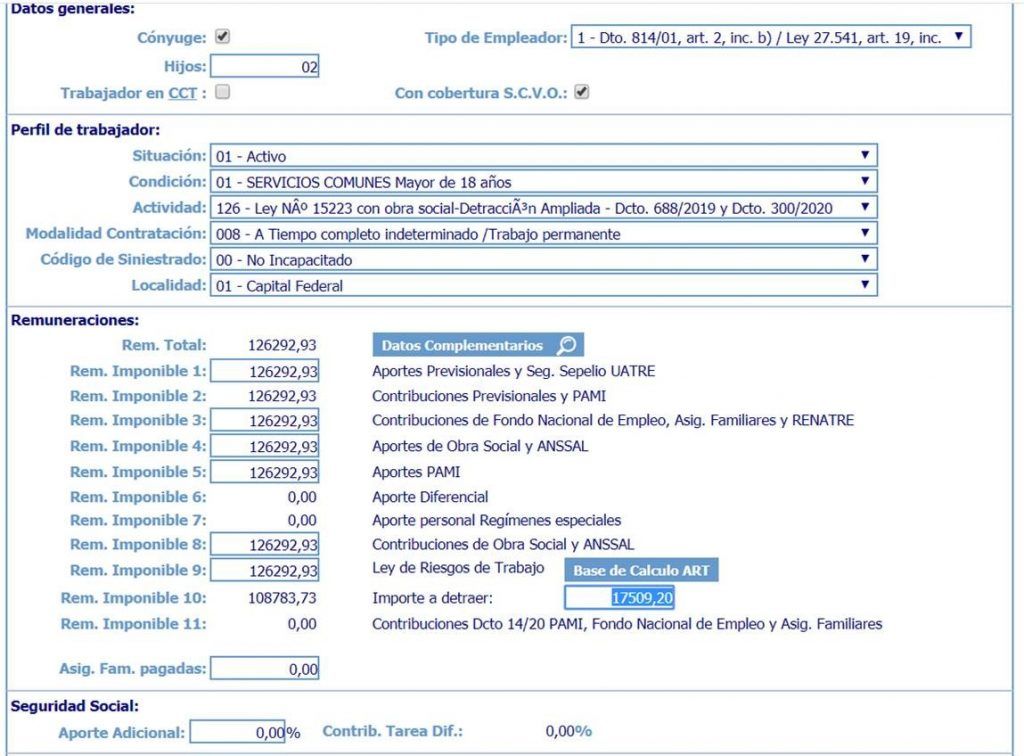

🔸 Por un lado está el Decreto 688/19 que permite tomarse en forma ampliada la detracción de $ 17.509,20 del Art. 22 de la Ley 27.541, para lo cual se incorporaron los siguientes códigos en el DEL y en el SICOSS:

- Código de actividad 125 “Actividades no clasificadas – Detracción Ampliada – Dcto. 688/2019”.

- Código de actividad 126 “Ley Nº 15223 con obra social – Detracción Ampliada – Dcto. 688/2019”.

🔸 Por otro lado esta el Decreto 300/20 que le permite a los empleadores cuya actividad se encuentre en el listado acceder por 90 días a una reducción del 95% de las contribuciones al SIPA, para eso se incorporaron los siguientes códigos en el DEL y en el SICOSS:

- 127 – Actividades no clasificadas – Sector Salud Dcto. 300/2020

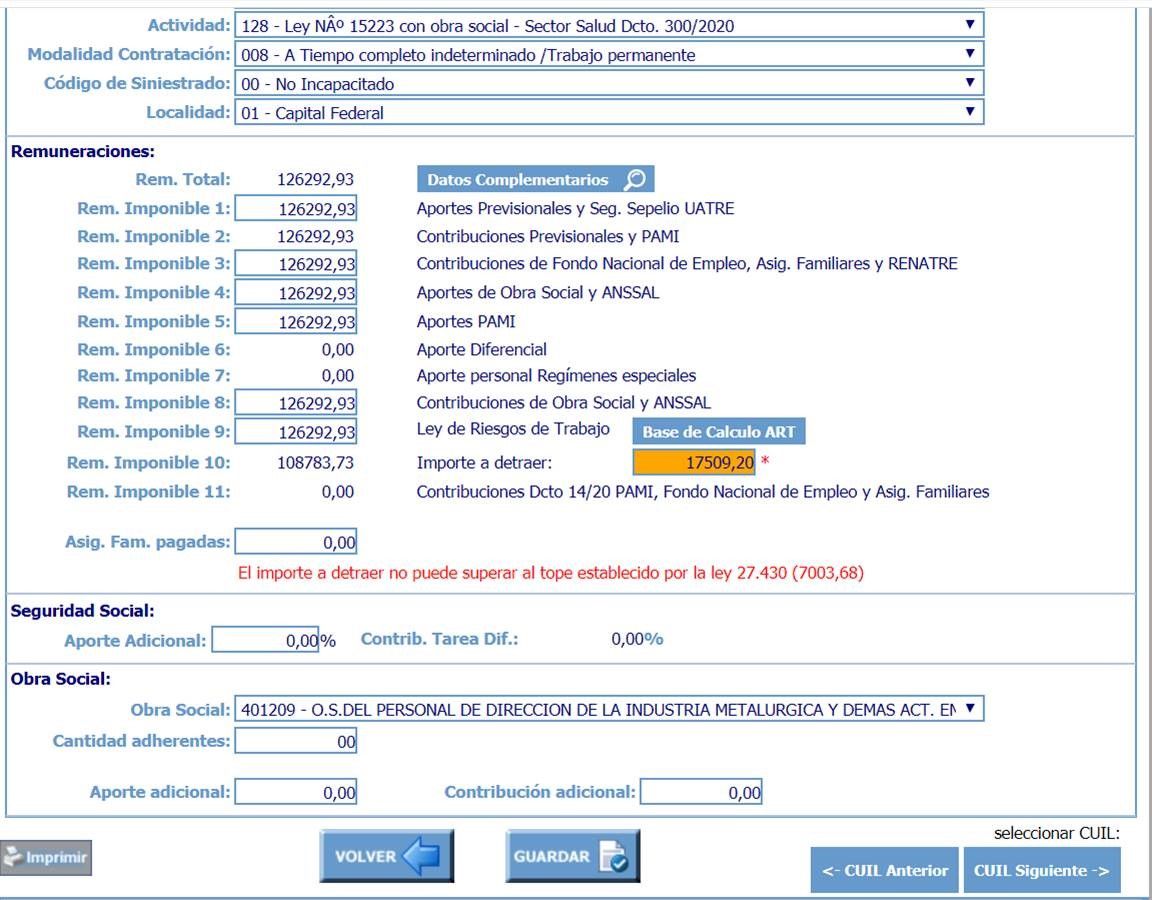

- 128 – Ley Nº 15223 con obra social – Sector Salud Dcto. 300/2020

Hay que aclarar que este beneficio aplicaría solamente para ciertos “Puestos de Trabajo” del sector salud.

¿Dónde se genera el problema?

1️⃣ Todo empleador que tiene la Detracción Ampliada, solo puede usar los códigos:

- 125 – Actividades no clasificadas – Detracción ampliada – Dtco 688/2019 y Dcto 300/2020

- 126 – Ley N° 15223 con obra social – Detracción ampliada – Dtco 688/2019 y Dcto 300/2020

Ambos códigos aplican también la reducción del 95% de la contribución SIPA y no tienen en cuenta el puesto de la tarea que enuncia el 300/2020.

2️⃣ Los nuevos códigos:

- 127 – Actividades no Clasificadas – Sector Salud Dcto 300/2020

- 128 – Ley N° 15223 – Sector Salud Dcto 300/20020

No permiten la detracción ampliada y solo se deben utilizar solo para aplicar la reducción del 95% de la contribución SIPA.

¡Gracia Ariel Bassanetti por la información y los ejemplos! Que sería de mí, sin nuestros audios cruzados.

Ejemplos:

Caso de un empleado FUERA DE CONVENIO sobre responsable de administración – no debería estar alcanzado por el beneficio del Decreto 300/20 pero si por el beneficio del Decreto 688/19

En este caso se debe declarar también con el Código de actividad 126 para que se pueda procesar la detracción ampliada y también se aplica el decreto 300 aunque la tarea del trabajador no esta encuadrada:

El código 128 – Solo Beneficio Decreto 300: No te permite aplicar tampoco la detracción ampliada.

Gente. sacaron el codigo 127 y 128. Saben porque?? gracias

El decreto indicaba que el beneficio era por 90 días. Estimo que no se ha renovado el plazo.

Buenas tardes, estoy cargando el F.931 y veo que aún no se soluciona el problema planteado en esta nota, sobre la qué actividad cargar en el empleado cuando se encuentra incluido dentro del beneficio del decreto 688/2019 Detracción ampliada, pero no está alcanzado por el beneficio del dec. 300/20 por no ocupar ninguno de los puestos mencionados en esa norma. Alguien le encontró alguna solución alternativa?

Presente con fecha 22/04 la rectificativa haciendo uso del cod 127 para los empleados incluidos dentro del listado detallado de puestos de afip. Me llego una notificación inmediata que la rectificativa no ha sido aprobada porque no cumple con ley 11683 art 13 que habla sobre rectificativas en menos, La empresa recibió la caracterización habilitante, A alguien le paso lo mismo? Como lo resolvieron?

Buen dia, ademas se sigue incorporando Decreto 14/20 ($4000 – $ 2000 para CC 122) en Remuneracion 11 para que no se considere para contribuciones ? Gracias

Si no fue aprobado por paritarias si. Marzo fue el último mes

Se supone que el beneficio de la reducción del 95% de la contribución con destino al SIPA es un nuevo beneficio que se viene a sumar a lo que ya existía. Por lo tanto, no debería ser que si accedo a este deje de gozar del beneficio anterior de la detracción ampliada. Han tenido alguna respuesta desde AFIP?

y como lo están presentando?.. O sea que un administrativo no correría con el beneficio del D300?

Estimados,

Quería consultar ya que tengo una empresa del sector salud y no me deja tomarme el importe a detraer de 17509,20.

Tengo que hacer alguna modificación?

Gracias

Buenos días:

No en ningun párrafo del Decr. eto 300 que se haga referencia a que el beneficio es para algunos puestos y para otros no. En todo momento habla de que es un beneficio para el empleador. Me podrian decir de donde surge que no es para todos los puesots?

Gracias

En la pagina de AFIP. http://www.afip.gov.ar/noticias/20200409-tratamiento.diferencial-empleadores-sector-salud.asp

Hola Carla, buen día

Tengo empresa de salud que esta alcanzada por decreto 688/19, pero para el caso de reducción de contribuciones Dto 300/20 solo en algunos puestos, cuando arranco esto el sistema no permitía tomar la reducción diferenciada, es decir que si le ponías el codigo 125 te tomaba todo y no te permitía discriminar en distintos puestos.

Sabes si fue solucionado? que codigos por ejemplo hay que utilizar para los administrativos ?

Gracias! Carolina

Pero el descuento del 95 solo aplica para la contribución previsiónal, dentro de la contribución de seg social. O sea, te descuenta el 95 del 10,77 y no de TODA la contribución SS (18). Por ende es mucho menor

Conclusion, empresa que tiene beneficio dto 688/19 desde 08/2019, identificados sus empleados (TODOS) bajo actividad 125. Aunque el Dto 300/20 no aplica para los administrativos, esta bien declarado?? Yo para los que tenian previamente beneficio 688/19 mantuve el codigo 125.

En actividad la primer pantalla hay que poner 127 o 128 y luego en el empleado 125 o 126. De esa manera toma los dos beneficios.

Entonces qué código hay que poner para el que aplica ambos beneficios?

Buen dia! Para aquellos incluidos en el 668/2019, hay que seguir declarando el codigo 125. El sistema calcula el SIPA reducido.