Por medio de la RG 4609/19 se establecen los requisitos y demás condiciones para poder acceder al beneficio del Decreto 688/19:

Tener declarada al 31/08/2019 como actividad principal, alguna del Anexo.

Tener declarada al 31/08/2019 como actividad principal, alguna del Anexo.

Estar inscripto en:

Registro Nacional de Prestadores (Art. 29 Ley 23661)

Registro Nacional de Prestadores (Art. 29 Ley 23661)

Registro Nacional de Obras Sociales

Tener la caracterización en el Sistema Registral “449 – Beneficio detracción anticipada Dto. 688/2019”.

Con respecto a este último punto AFIP informó que ya han sido caracterizados los empleadores que se encuentren inscriptos en el Registro Nacional de Prestadores y/o en el Registro Nacional de Obras Sociales, ambos de la Superintendencia de Servicios de Salud, en el “Sistema Registral” con el código “449 – Beneficio – Dto. 688/2019”, a fin de aplicar el beneficio de la detracción ampliada previsto en el citado decreto, a partir del período devengado agosto de 2019, según lo establecido en la RG 4609.

Podrá consultar las caracterizaciones ingresando a través del servicio con clave fiscal denominado “SISTEMA REGISTRAL >> CONSULTAS >> DATOS REGISTRALES >> MÁS INFORMACIÓN >> DATOS HISTÓRICOS >> CARACTERIZACIONES HISTÓRICAS”.

❌ ¿QUÉ HACER SI EL EMPLEADOR NO FUE CATEGORIZADO DE OFICIO?

En caso de no haber sido caracterizado de oficio, la RG 4609 establece:

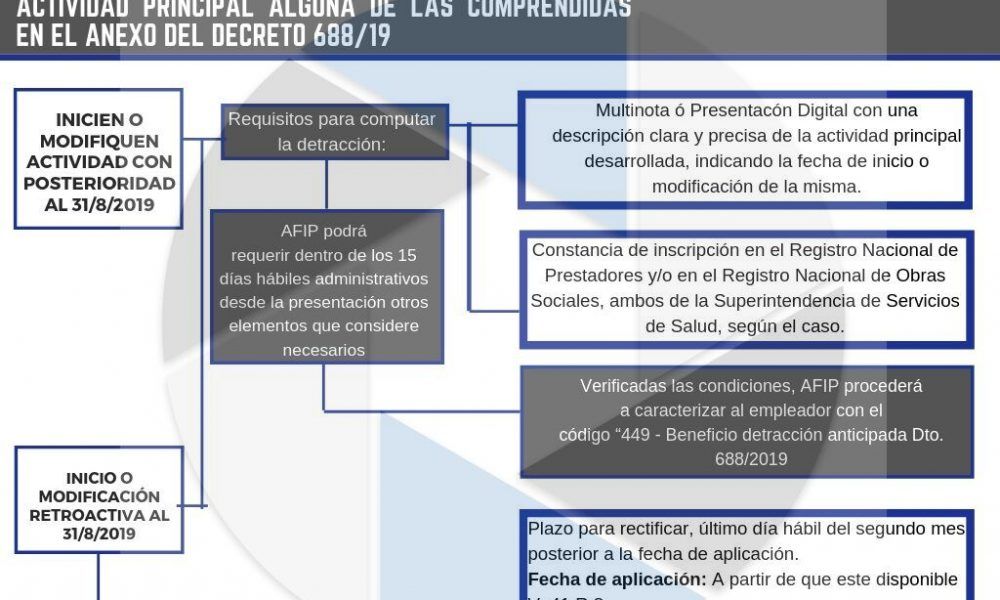

“ARTÍCULO 3º. Los empleadores que, con posterioridad al 31 de agosto de 2019, inicien o modifiquen su actividad y declaren como actividad principal alguna de las comprendidas en el Anexo del Decreto N°688/19, a fin de computar la detracción establecida en el Artículo 1° del referido decreto, deberán presentar ante la dependencia de este Organismo que corresponda a la jurisdicción de su domicilio, los elementos que se detallan a continuación:

1. Nota en los términos de la Resolución General N°1.128, que contenga una descripción clara y precisa de la actividad principal desarrollada, indicando la fecha de inicio o modificación de la misma.

2. Constancia de inscripción en el Registro Nacional de Prestadores y/o en el Registro Nacional de Obras Sociales, ambos de la Superintendencia de Servicios de Salud, según el caso.

La mencionada presentación podrá también realizarse mediante el servicio con “Clave Fiscal” denominado “Presentaciones Digitales”, implementado por la Resolución General Nº4.503.

Este Organismo podrá requerir al empleador, dentro del término de QUINCE (15) días hábiles administrativos contados desde la fecha de la presentación efectuada, el aporte de otros elementos que considere necesarios a efectos de evaluar el carácter de la actividad principal declarada.

ARTÍCULO 4°.- Verificada la condición de actividad principal y la inscripción en el Registro Nacional de Prestadores y/o en el Registro Nacional de Obras Sociales, conforme lo previsto en el artículo precedente, se procederá a caracterizar al beneficiario en el “Sistema Registral” con el código indicado en el Artículo 1°. “Asimis mo, a efectos de la determinación nominativa e ingreso de los aportes y contribuciones con destino a la seguridad social, se deberá utilizar el servicio con clave fiscal “Declaración en línea”, en el cual se han incorporado los códigos de actividad 1. Código de actividad 125 “Actividades no clasificadas – Detracción Ampliada – Dcto. 688/2019” y 2. Código de actividad 126 “Ley Nº 15223 con obra social – Detracción Ampliada – Dcto. 688/2019.

La vigencia del beneficio es desde 01/08/2019 hasta 31/12/2021.

Agradecimiento: A Ariel Bassanetti, un genio que comparte la información que le llega. Gracias!

Buenas tardes! Quería saber si un empleador (empresa prestadora de servicios de salud – actividad 869090 “Servicios relacionados con la salud humana n.c.p.”) puede computarse tanto el beneficio del Dto 688/2019, como el de la Ley 15.223/1959 (descuento del 50% en asignaciones familiares)?

En el caso de que el contribuyente cumpla con todos los requisitos para aplicar la detracción ampliada del mínimo no imponible ley 27.430 de las contribuciones de la seguridad social según decreto 668/2019, pero que hasta el período 09/2019 (septiembre 2019) haya optado por mantenerse dentro de los beneficios de la ley 26.940. El contribuyente puede: 1- ¿optar por el cambio de beneficio a partir del período octubre 2019? Es decir pasar de los beneficios de la ley 26.940 a la detracción de mínimo no imponible ley 27.430 y ampliada por decreto 668/2019. 2- ¿corresponde realizar las rectificativas de los períodos agosto 2019 y septiembre 2019 aplicando el cambio de sistema a que se hace referencia en el punto número 1?

A mi me ocur´pio lo mismo con un cliente, rectificamos el 29/10 y automáticamente nos llegó la notifdicación al domicilio fiscal que no era válida

saludos

Tengo un cliente que no fue caracterizado de oficio, cumple con todos los requisitos, hice presentación digital el 15/10/19, aún sigue abierta, y además presenté multinota en agencia, En Afip la chica que me atendió cargó todos los datos y aún así no puede cargar la caracterización!

¿Bajo qué tipo de trámite realizaste la presentación digital? Yo la hice por el mismo motivo bajo “Sistema registral-registros especiales” y la rebotaron por “error insalvable en tipo de trámite”, dicen que debe ser trabajada por otra área ya que se trata de modificación al sistema registral… ¿Entonces? Si alguien sabe, agradezco respuesta.

Buenos días Carla! Te comento de otro problema que me surgió respecto a esto.

Ayer hice las rectificativas de un contribuyente categorizado correctamente con el beneficio.

Rectifiqué aplicando el código de actividad 125 en cada uno de los trabajadores en nómina y aumentando el importe a detraer según correspondiera.

Es decir, se cumplieron todos los requisitos para una validación automática de los saldos.

Aún así, fui notificado por DFE por el Sistema de Cuentas Tributarias de que “la rectificativa no era válida” con lo cual no me aceptaban los saldos a favor.

No quedará otra que ir personalmente a la agencia y presentar multinota para que lo solucionen.

Probablemente en unos días terminen de parametrizarlo y funcione bien, pero por ahora tengan cuidado.

Saludos!

Me pasó exactamente lo mismo , tal cual comentas. Envie una consulta Web. A la espera de alguna respuesta que no me obligue a ir personalmente hasta la dependencia.

Saludos.

BENJAMIN OBTUVISTE ALGUNA RESPUESTA? O NO QUEDA OTRA QUE IR HASTA LA DEPENDENCIA DE AFIP.

GRACIAS!