La Ley 27541 vigente desde el 23 de diciembre de 2019 introdujo una serie de modificaciones con respecto al cálculo y liquidación de las contribuciones patronales mediante la derogación del Dto. 814/01, Dto. 1009/01 y el Art. 173 de la Ley 27430.

El objetivo principal de la ley respecto de este punto fue congelar los beneficios introducidos por la Ley 27.430, la cual establecía un cronograma de adecuación de alícuotas e incrementos en la detracción de la base imponible SIPA, la cual quedo ahora anclada a un monto fijo en pesos sin preverse ninguna actualización sobre la misma.

Por otro lado incorpora una nueva detracción de $ 10.000 para aquellos empleadores que posean hasta 25 empleados y deja sin efecto el cronograma de disminución del cómputo de los puntos porcentuales del IVA que en 2022 hubiese quedado en 0%.

Vigencia: 23/12/2019. Rige para el período diciembre 2019.

Cambios introducidos por la Ley 27.541 con respecto a las contribuciones patronales.

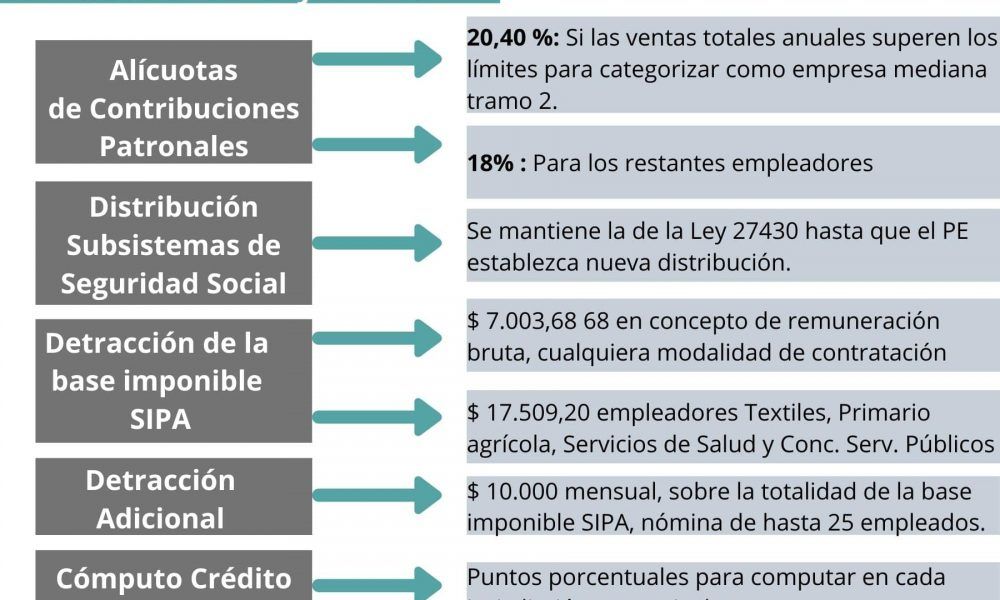

Alícuotas de Contribuciones Patronales:

20,40 %: para los empleadores pertenecientes al sector privado cuya actividad principal encuadre en el sector “Servicios” o en el sector “Comercio” siempre que sus ventas totales anuales superen, en todos los casos, los límites para la categorización como empresa mediana tramo 2 con excepción de los comprendido en las leyes 23.551, 23.660 y 23.661.

18%: para los restantes empleadores pertenecientes al sector privado y empleadores del sector público (ley 24.156) comprendidos en el artículo 1 ° de la ley 22.016.

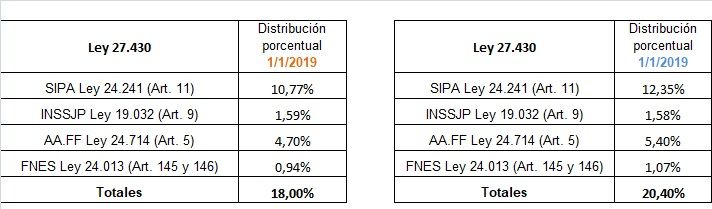

Distribución entre los distintos Subsistemas de Seguridad Social:

Las contribuciones patronales que se determinen por la aplicación de las referidas alícuotas se distribuirán en igual proporción a la aplicable por la ley 27430 hasta tanto el Poder Ejecutivo establezca las nuevas proporciones.

Se establece que no serán de aplicación para los empleadores titulares de establecimientos educativos de gestión privada que se encontraren incorporados a la enseñanza oficial conforme las disposiciones de las leyes 13.047 y 24.049, hasta el 31 de diciembre de 2020, los que continuarán aplicando las alícuotas de contribuciones patronales que les correspondieron hasta la entrada en vigencia de la presente ley.

El Poder Ejecutivo nacional a prorrogar el plazo cuando así lo aconseje la situación económica del sector previos informes técnicos favorables y fundados del Ministerio de Educación y del Ministerio de Economía.

Detracción de la base imponible SIPA:

De la base imponible se detraerá mensualmente por cada uno de los trabajadores, un importe de $ 7.003,68 en concepto de remuneración bruta, cualquiera sea la modalidad de contratación, adoptada bajo la Ley de Contrato de Trabajo (Ley 20744), Régimen Nacional de Trabajo Agrario (Ley 26727) y Régimen de la Industria de la Construcción (Ley 22250)

Se mantiene la detracción total de $ 17.509,20 para los siguientes empleadores:

- Empleadores del sector textil, confección, calzado y marroquinería (Dto. 1067/18)

- Empleadores del sector primario agrícola e industrial (Dto. 128/19)

- Empleadores del sector de servicios de salud (Dto. 688/19)

Y se agrega al listado a los empleadores concesionarios de servicios públicos, en la medida que el capital social de la sociedad concesionaria pertenezca en un porcentaje no inferior al 80% al Estado nacional.

Detracción Adicional:

Los empleadores que tengan una nómina de hasta 25 empleados gozarán de una detracción de $ 10.000 mensual,

aplicable sobre la totalidad de la base imponible SIPA.

Cómputo Crédito Fiscal IVA

De la contribución patronal efectivamente abonada, los contribuyentes y responsables podrán computar como crédito fiscal del IVA, el monto que resulta de aplicar a las mismas bases imponibles, los puntos porcentuales para cada jurisdicción en particular.

Para los exportadores, las contribuciones que resulten computables como crédito fiscal del IVA, tendrán el carácter de impuesto facturado (Art. 43 Ley IVA).

Buenas tardes, en el caso de usar los dos beneficios de reducción de contribuciones patronales, también se puede usar el monto efectivamente abonado como computo del crédito fiscal? O son incompatibles?

Gracias.

Mi consulta es: confeccionando el F 931, me aparece un empleado observado, y me dice Revise condición de CUIL y % adicional de contribuciones.

Alguno podra decime uqe debo cambiar???

HOLA! QUISIERA SABER COMO SE DEBEN DAR DE ALTA ESOS 1800 EN LAS DDJJ ACTUALES O DONDE ESTAN INCLUIDOS. PORQUE UNA PERSONA DEL TRABAJO ASISTIO A UN CURSO Y LE DIJERON QUE ESTOS 1800 AUN SE PUEDEN TOMAR (ESTE CURSO FUE DICTADO EN DICIEMBRE 2020) ME PODRAN AYUDAR GRACIAS!

Buenas tardes.

Soy un Contador Publico y en mi estudio cuento con solo un empleado. Él está en blanco como empleado de comercio. Obtuve el certificado MIPYME, pero al momento de realizar el pago de las contribuciones patronales por medio del F931 en AFIP, no obtuve ningún beneficio. Es decir, pago lo mismo que antes de tener el certificado. ¿Hay algo qué estoy haciendo mal?

Desde ya muchas gracias.

Carla, buenas. Tengo un caso donde el contribuyente está caracterizado en el Sistema Registral en los beneficios 459-Reducción Contribuciones Empresas de Salud. Decreto 300/2020 3/2020459-Reducción Contribuciones Empresas de Salud. Decreto 300/2020 3/2020 y a pesar de esto, en el 931 no puedo detraer mas que los 7003.68 por empleado. ya cambie la actividad en los datos del empleador, en cada uno de los empleados, puse varios codigos distintos haciendo prueba y error y no tengo suerte. ¿hay algo que estoy omitiendo? yo no me doy cuenta donde tengo que tocar..muchas gracias.

Buen día para aplicar en una empresa textil la detraccion completa 17.509. art 167 ley 27430.

Ambas actividades estan comprendidas.

Cuando modifico actividad en el 931 declaración en linea Código de actividad 119 “Detracción especial – Ley N° 27.430 Textiles

en los empleados me sale la leyenda..

“El importe a detraer no puede superar al tope establecido por la ley 27.430 (4692,47)”

Que me falta modificar para acceder a este beneficio? estoy dando vueltas con AFIP hace algunos meses

Gracias!!

Estimados, les hago una consulta sobre la detraccion de los 7003.68. Es para aplicable a todos los empleados o no se aplica para los empleados que ingresaron a partir del 01/01/2018 cuando estaba vigente la ley 27430? Tengo esa duda…

Buenos dias

Ayer 9/6 comenzaron a vencer las cargas sociales.

La AFIP (para el 460) emite el 931 con las contribuciones SS en 0 y sin la apertura que venia haciendo en SIPA y NO SIPA

Se supone que ahora hay que pagar el NO SIPA y el SIPA pasa para Agosto.

Pero ya no discrimina entre ambos.

A alguien le paso?

Hola: Estoy tratando de tomar la detracción ampliada en una empresa textil, usando el código 119 “Deduccion especial – Ley 27430 – Textiles” y el sistema no me lo permite. Aparece este mensaje de error : “El importe a detraer no puede superar al tope establecido por la ley 27.430 (4692,47)”. Tengo que hacer algún paso adicional?

Intenté declarar la actividad del empleado con ese código (119, igual que el empleador) pero me aparece otro mensaje que no lo permite: “La actividad seleccionada no esta habilitada para su CUIT o para el período de trabajo.”

El empleador tiene como código de actividad la 139100 “Fabricación de tejidos de punto”, desde el año 2015.

Favor de indicar si tengo que hacer algún trámite previo para que me permita tomar estos beneficios. Gracias.

Me pasa igual Carlos. Este cliente mío cobra el ATP. Pienso que puede ser por eso, porque en los demás (que no reciben el ATP) la deducción continúa en 7003,68. Tu cliente cobra el ATP?

Hola Carlos estoy con lo mismo. actividades 139900 y 152011 nunca pude aplicar la detraccion totalmente.

virginiazofio@gmail.com

Si tenes respuesta me escribis?

Buenos días,

Queria consultar lo siguiente: estoy rectificando el mes de enero para tomar la detracción de 10.000 y noto que el aplicativo no calcula el 18% de alicuota de contribuciones, sino que son mayores, esto porque puede darse?

Hola, alguien sabe porque no esta tomando la detracción de $10.000 por empleado por aplicación del artículo 23. Tengo entidades sin fines de lucro, con 3 empleados cada uno y hasta el mes pasado lo tomaba sin problema. Estoy aplicando el beneficio ley 26.940.

Hola Matias, a mi me pasa lo mismo, hasta marzo pude liquidar sin problema, pero ahora no me lo toma. En este caso es una fundacion.

Hola! La detracción de $10.000 es incompatible con los beneficios de la ley 26940. Deberías calcular qué te conviene más: si seguir con esos beneficios, o computar la detracción de la ley 27541. Para los meses de enero y febrero el aplicativo aún no estaba actualizado y permitía computar ambas. A partir de marzo no permite.

Buenos dias!

quisisera saber cuales son los motivos por los cuales en un empleador no me toma los 10 mil como deduccion adicional, lo tomo bien hasta febrero pero en marzo 2020 no me permite, habia algun requisito??

Gracias

Si tenés pedido el beneficio de la Ley 26940 AFIP dejó de detraer en forma automática los $10.000

Sabes porque es eso??

Hola,

Alicuotas de Contribuciones Patronales para empresa Constructora que supera los tramos 2 de facturación, ¿aplica la alicuota del 18 % o cambia al 20,40?

Si la actividad principal es construcción, la alícuota es del 18% sin importar facturación, pero recordar que tienen una alícuota diferencial adicional del 5%.

Buenas tardes queria consultarte en el caso de una guarderia si lleva la detracción de $7003.68. Yo la venia tomando pero no se si cambio porque en el articulo 24 de la ley dice que no se aplica para enseñanza privada . Entiendo que no se toman los $1800 pero estoy en duda con los $7003.68.

En DICIEMBRE 2019 se declaro DETRACCION $ 12.000 por empleado, pero el nuevo importe correspondiente es 17.509,20 (TEXTIL). ¿Se puede incluir en la rectificativa esa modificación del importe a detraer y poner los $ 17509,2? Ademas de la modificación automática de los $ 10.000 y la exención de contribuciones al SIPA del incremento solidario.

En DICIEMBRE 2019 se declaro DETRACCION $ 12.000 por empleado, pero el nuevo importe correspondiente es 17.509,20 (TEXTIL). ¿Se puede incluir en la rectificativa esa modificación del importe a detraer y poner los $ 17509,2? Ademas de la modificación automática de los $ 10.000 y la exención de contribuciones al SIPA del incremento solidario

me sale unicamente 1800 y tengo 3 empleados y certidficado de pyne por que puede ser?? gracias

Pudiste solucionarlo? me aparece igual en una empresa con 10 empleados. Gracias.

Hola, hago una consulta, como se calculan la detraccion de $ 10000 por empresa, cuando la misma tiene un solo trabajador y el no trabajo todo el mes

P/Ej. Empresa con 1 empleado mensualizado ingresado el 16/02/20, es decir que trabajo 15 días, como seria la detracci{on por empresa. Gracias. Viviana

Buenas tardes los empleadores que siguen con el beneficio de la ley 26940 hay que rectificar los meses de diciembre y enero por los 10000$ y eximicion de SIPA

Muchas gracias

Carla buen día.

No me queda claro un tema que leí entre los que mandaron.

Los $7003.68 a detraer mensualmente por empleado ha sido ACTUALIZADO a partir de diciembre 2019 para llevarlo a $10.505,52?

y en segundo lugar, me podrás decir brevemente como es el computo de las contribuciones en IVA?, desde cuando y si se puede retrotraer el calculo?

Desde ya muchísimas gracias.

Carlos

Buenos dias estoy haciendo mis primeros trabajos en que campo del 931 concretamete resto los $7003, y los $10000?

Muchas gracias por su ayuda

hola todo el año pasado le dije a mi conta que por cada empleado teniamos un descuento de $7.000 maso, en me dijo q no y todo 2019liquido normal recien periodo 1/2020 encontro como hacer, consulto lo que ya pague puedo compensar de alguna manera?

Buenas tardes, la consulta es: a un “encargado de edificio” también le podemos detraer los $7003.68? y en todo caso los 10000? o por no pertenecer a rubro de comercio o servicios no?. Gracias

Recien me entero de todo esto y para DDJJ Enero solo se puede retraer los 7003,68, los 10000 , que en realidad son 1800 (18%) se puede descontar directo de la DDJJ de IVA ?? El saldo a favor de la DDJJ de Diciembre como se puede tomar??? Tambien de la DDJJ de IVA mensual?? Gracias

No, esos 1.800 te los vas a poder descontar en marzo cuando actualicen aplicativo.

Buen día, el 931 de enero ya hace la detracción de los $7003,68 o hay que esperar a marzo el nuevo aplicativo y rectificar diciembre y enero?

Correcto

En el caso de un contribuyente que venía aplicando el beneficio de la 26940 con la modalidad de contratación 301 pero en enero aparece que superó los 2.400.000 en ventas. ¿Que código de modalidad de contratación debe usar ahora? ¿Puede detraer los 7003.68? Gracias.

Cod. 8 A tiempo completo indeterminado, si puede detraer los 7003,68

Estimada

Entonces también debemos rectificar las cargas de diciembre con las nuevas alícuotas de contribuciones patronales?

Si corresponde la modificación de alícuota si!

Buen día!

No me quedó claro. Una empresa constructora de venta anual de 50.000.000, con 30 empleados, sigue con la detracción de 7003.68?

Quedo a la espera. Gracias!

hola, la detraccion de $7003,68 es siempre sobre los rubros 2 y 3 en el 931?

Querida Carla:

Yo liquido sueldos de una pequeña empresa con menos de 25 empleados que hacen comidas para llevar y realizan viandas. También tengo que deducirles los 10.000 al 931? porque no me aparece este tipo de empresas dentro de los servicios

Recién se podrá hacer en marzo cuando actualicen el aplicativo!

O sea que en marzo vamos a tener que rectificar Diciembre, Enero y Febrero?

Diciembre y Enero solamente, a partir del 1/3 ya estaría nueva versión por lo cual febrero se debería poder liquidar bien.

como se hace para computar la detracción adicional de $10000? es automática, hay que cargarla en el 931

Carla,

Quería consultarte, en el caso de un empleador que tiene un empleado con el beneficio de la ley 26940, que durante el 2019 decidió seguir manteniendo ese beneficio de reduccion de las contribuciones patronales, con la nueva Ley 27541 esos beneficios se caen o se complementan? Porque no me queda claro si debo realizar la liquidacion con las detracciones de la base imponible que se introdujeron por la ley 27541 o seguir manteniendo la reduccion de los porcentajes de cargas o ambos… Te agradeceria me aclares este tema. Gracias!!!

Gabriela,

Después de leer varias veces Ley, Dto. y RG interpreto que son excluyentes.

Si estás suscripta a https://contadoresenred.forumjuridicofiscal.com.ar/ podés acceder a un trabajo sobre el tema que subimos el viernes.

Buenas tardes, liquido empleado de agencias de quiniela, entran en la detracción de las contribuciones patronales?

Buenas tardes!!

Soy Pyme, tengo certificado, pero como procedo para que las contribuciones sean del 18% y no del 20,40%?

Muchas gracias!

Si el emleado trabaja 9 dias en diciembre, y es despedido ,¿ se proporciona el valor de $7003,68?. ¿Y el 50% por el SAC tambien se proporciona?

Si, es proporcional.

Buenos días y feliz año para tod@s, entiendo que los porcentajes para aplicar a fin de computar el IVA como pago a cuenta de Cargas sociales saldra de la reglamentacion y/o Resolucion de AFIP, verdad?

CONTRATACION quise decir, perdon

hOLA Buendia a Todos:

Consulta: Alguien sabe si está vigente, Lo anunciado por MACRI ?? que Las Pymes no pagaran Contribuciones Patronales por cada nuevo empleado a partir del 2020.

Siendo esto Afirmativo, Hay alguna NUEVA MODALIDAD DE CONTRACION para TALES EMPLEADOS ?? desde ya MUCHAS GRACIAS!!

Buenos días.

La detracción adicional de los $10000 el sistema lo hace automáticamente al verificar que la nómina del período sea menor a 25 empleados, o hay que cargarlo en algún casillero especial?

Hay que esperar que AFIP reglamente y modifique el sistema.

el aplicativo da la opción a aplicar sobre la nomina completa o no

estoy queriendo liquidar el F.931 de diciembre 2019 y no veo nada de la detraccon adicional de 10.000, alguien sabe como se aplica? En la reglamentacion no vi nada. Gracias

Hay que esperar que AFIP reglamente y modifique el sistema.

Hola, probe y lo agregue en el campo de detraccion a aplicar, puse $20.505,52 y me lo tomo, hizo el calculo (coincide con el que yo hice) y me lo deja presentar (de todas formas todavia no lo hice) Sera asi?

acabo de leer que es x empleador, perdon, se me habia chispoteado la r del final 🙁

Feliz año a mis colegas que me acompañan todos los días!!!

Ya arrancamos el año con “cambios”, les consulto, tienen alguna novedad de la detracción de los 10.000?? no veo nada en la pagina de afip…Estoy al horno, no se como presentar 12/2019

Feliz año!! Hay que esperar que AFIP reglamente y modifique el sistema.

Hoy 02/01/2020 al confeccionar el F.931 declaración en línea de diciembre/2019, sólo me permite restar los $ 10.505,52, dónde puedo detraer los $ 10.000 que corresponden a la nueva ley?

Hay que esperar que AFIP reglamente y modifique el sistema.

Excelente informacion Carla!!! Gracias!!!

Excelente año!!!!!!!!

Esta muy interesante este artículo de Contadores en res.

Hola Carla, y colegas…

Buenos días.

Si la empresa es una curtiembre, entra por Dto 1067? o es como empresa normal comercializadora?

Gracias.

Buen dia Carla para las empresas categorizadas como micro del sector industria. ¿ estos cambios no se aplicarian ?seguiria como antes ? y si es una micro- industria del sector textil ¿se aplicarian los 27509.20? o por ser industria no?

muchas gracias

Carla, para las empresas cuya principal actividad es la fabricación, entiendo que la alícuota de contribuciones seguirá en el 18%, que es lo que se venía aplicando hasta ahora ¿Es correcto? O sea todo lo que sea fabricación estos cambios no los afectarían más allá que queda sin vigencia en 2020 el incremento de la detracción, estoy en lo correcto?

Gracias como siempre por tus posteos tan claros!

Karina,

Es correcto, continúan al 18%

CARLA: Si ya se presento y pago el form 931 sin la detraccion de los 10000, se puede hacer rectificativa? y q se hace con lo abonado de más?

Graciela,

Esperemos que RG de AFIP lo aclare… hay que ver si llegan con la modificación del SICOSS a tiempo y en caso contrario todos los que cumplan con las condiciones deberemos realizar rectificativa, en ese caso seguramente se excluya de la obligación de la RG 3093/11 https://contadoresenred.com/rectificativa-en-menos-de-un-f-931-consideraciones-a-tener-en-cuenta-antes-de-realizar-aplicacion-de-la-rg-afip-309311/

para diciembre no se toma 7003.68 *1.50 ?

Si, acá te dejo un link con info para diciembre https://contadoresenred.com/liquidacion-de-sueldos-de-diciembre-2019-puntos-a-tener-en-cuenta-para-el-aguinaldo/

ahora en enero me deja en algunos empleados poner 7003.68 * 3 y en otros no. Con qué tendrá que ver eso?

Buenas tardes!!! A la detracción del Dto. 688/19 de $ 17.509,20 se le suma el 50% del SAC?

Saludos a todos y que tengan un lindo fin de año y mejor Año Nuevo !!!

como se hace para computar la detracción adicional de $10000? es automática, hay que cargarla en el 931?

De alguna forma deberá reflejarse en el F. 931 , no se todavía como AFIP modificará los aplicativos para implementarla.

Hola Carla,

Entiendo que la detraccion adicional de $ 10.000.- lleva el mismo tratamiento que veniamos manejando respecto del sac, verdad?

La ley no lo aclara y es por empleador no por empleador, yo creo que no va a tener mismo tratamiento (interpreto que te referís a tomar un 50% mas de detracción por SAC en junio y diciembre), pero hay que esperar reglamentación.

alguien sabe por donde se pone la detracción de 10000 o si es automàtica?

De alguna forma deberá reflejarse en el F. 931 , no se todavía como AFIP modificará los aplicativos para implementarla.

Y cuando estara en afip habilitado para detraer?

Ojalá lo supiese!

Los $10.000 es por cada empleado o se lo detrae de la totalidad de la base para las contribuciones?

Es por empleador.

El descuento de los $7. 003,68.- y de los $10.000.- es proporcional a la jornada laboral? O sea si es media jornada tomo la mitad del mismo?

El de los $ 7003,68 se proporciona.

El de $ 10.000 nada indica la ley sobre su tratamiento.

Buenas tardes Carla, me queda la duda de si un empleador con menos de 25 empleados puede detraer un total de $17003.68 o solo $10000 por empleado, me confunde el término “detracción adicional”. Gracias

$ 7003,68 por empleado

$ 10.000 sobre el total (es por empleador, no por empleado)

Como se aplica la Detracción ampliada de $ 10.000 cuando es un empleado jornalizado? es proporcional a los dias trabajados y a los efectos de su computo como se procede ? Considerando que es una suma fija se proporciona tambien por la cantidad de empleados y para su aplicacion en el rubro de remuneracion 10 ?

La Ley nada aclara sobre su tratamiento, esperemos que la reglamentación lo aclare.

Como se aplica la detraccion de 10 mil sobre el total de la nomina? Hay que esperar reglamentacion y adecuacion del sistema de AFIP….. Y si se tiene empleados con diferentes alicuotas de contribuciones como se aplica?

Como bien vos decís hay que esperar reglamentación.

Hola Carla, como estas? El monto de “ventas totales anuales” a considerar el encuadre para el periodo diciembre/2019 sigue siendo del año 2018? Gracias.

La detraccion de los $10000, se realiza por e l total de los empleados, o por cada empleado se le detrae 10000? Gracias

Por empleador

Consula: el ANEXO I

Es para diciembre 2019 y después se continúa con la baja o se va a mantener en 2020? es lo que no termino de entender

Ejemplo: Resto de Buenos aires… 1,45% diciembre 2019 y todo 2020? o 1,45% diciembre 2019 y 0,95% 2020 (valor de la tabla vieja)?

Estos cambios entran en vigencia a partir del periodo Diciembre 2019 o Enero 2020?

Vigencia de la ley: 23/12/2019.

Diciembre 2019.

Desde qué período es esto efectivo? período diciembre 2019 ?

Vigencia de la ley: 23/12/2019.

Diciembre 2019.

una entidad sin fines de lucro tiene un empleado de comercio, se le calcula esa detraccion fija para calcular las contribuciones patronales?