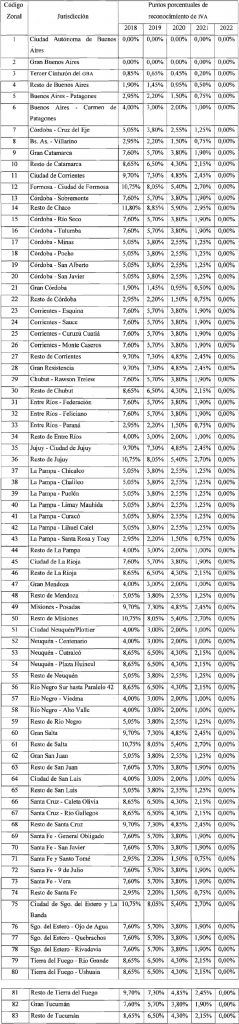

Las contribuciones patronales efectivamente abonadas por los contribuyentes y responsables, podrán computarse como crédito fiscal del IVA, aplicando sobre la base imponible el porcentaje que para cada jurisdicción establece las modificaciones introducidas por la ley 27430.

A partir de Enero de 2019 hay que considerar la modificación en los porcentajes de las contribuciones patronales que se pueden computar como crédito fiscal de IVA. Este cronograma de cómputo del IVA finaliza en el 2022 con la eliminación del beneficio.

Contribuciones Patronales computo como crédito fiscal IVA.

Plazo para el cómputo del Crédito Fiscal IVA

El cómputo de los porcentajes que corresponden sobre las remuneraciones relativas al mes de devengamiento de las respectivas contribuciones patronales se deben imputar como crédito fiscal de IVA del mismo período mensual devengado, en la medida en que fueran ingresadas hasta la fecha de vencimiento fijada para la presentación de la declaración jurada del mencionado impuesto.

En el supuesto que dicho ingreso se realice con posterioridad a la fecha indicada, el mismo se podrá computar en la declaración jurada correspondiente al período fiscal en que se hubiera efectuado el pago de las contribuciones.

Si el importe de las contribuciones no fuera ingresado en su totalidad, deberá computarse exclusivamente el monto parcial efectivamente abonado.

Como informar el Crédito Fiscal IVA en el DJ F. 2002

A los efectos de la confección de la declaración jurada del impuesto al valor agregado, las contribuciones patronales se consignarán en el campo “Operaciones que generan crédito fiscal -Contribuciones de la Seguridad Social” de la pestaña “Crédito fiscal” del programa aplicativo F. 2002 Versión 100.

Prorrateo Crédito Fiscal IVA

Los importes de las contribuciones patronales que sean susceptibles de ser computados como crédito fiscal en el Impuesto al Valor Agregado, estarán sujetos al procedimiento establecido por el art. 13 de la ley del impuesto, cuando las remuneraciones que los originen se relacionen indistintamente con operaciones gravadas y con operaciones exentas o no gravadas.

Contribuciones Patronales computadas como crédito fiscal IVA. Deducción en Ganancias

Los montos de las referidas contribuciones patronales computados como crédito fiscal en el Impuesto al Valor Agregado, en ningún caso serán deducibles a los efectos de la determinación del Impuesto a las Ganancias. (Dto. 1350/01).

Hola! tengo una empresa que tiene empleados y actividades en varias jurisdicciones, y el domicilio legal en otra. En ese caso, que % tomo para realizar el calculo? Gracias

Buenas tardes. Tengo una duda en el caso de una empresa con empleados en dos provincias. Para el cálculo del porcentaje que aplico en las contribuciones patronales que me puedo tomar como crédito fiscal de IVA , ¿Debo tomar los porcentajes que aplican a cada provincia en función de los empleados que realizan el trabajo en las mismas; o debo tomar el porcentaje del domicilio legal del empleador? Y qué normativa lo reglamente? Desde ya les agradezco toda ayuda al respecto. Muchas gracias.

Tengo la misma duda. Pudiste resolverla??

Hola! Resolvieron esta cuestion? Tengo un caso similar

Hola Carla podrías decirme si la tabla del anexo I se sigue aplicando en este año 2021, porque tengo dudas por otras opiniones. si puedes anexar la tabla de porcentajes mejor . Soy de CORDOBA dpto. San Javier. Gracias

Si me toco el porcentual de contibuciones como credito fiscal, que parte me puedo deducir luego de ganancias?

Carla, buenas tardes

Quería consultarte por el calculo. Sobre la Remuneración 10, se aplica directamente el porcentaje del Anexo.

Por ej, si son de Córdoba y tengo $ 100.000 de Rem 10, Son 100.000 x 1.45%. Ese importe se toma en el IVA

Gracias por tu atención

Saludos

Buenos días, no me queda claro si para el periodo 2020 cambia el porcentaje que que puedo tomar como Credito Fiscal o si se mantiene el porcentaje de 2019

Fijate que el anexo ley 27541 estalece %

Consulta, si las contribuciones patronales fueron incluidas en un plan de pagos, debo esperar a que se cancele el plan en su totalidad para poder tomar el crédito fiscal?

Hola Carla: Consulta si nunca aplique el regimen. Puede tomarse ahora el credito de 2018 y 2019?

Tengo que hacer algun alta en la pagina de Afip

De acuerdo a la consulta del ABC de AFIP NO se permite el cómputo del Crédito Fiscal en el caso que las contribuciones no hayan sido abonadas a la fecha de vencimiento.

ID 646417

Una empresa que nunca consideró como crédito fiscal en el Impuesto al Valor Agregado el cómputo de las contribuciones patronales que autoriza el Decreto Nº 814/2001, ¿puede computarlas en la próxima declaración jurada de ese impuesto?

31/10/2005 12:00:00 a.m.

El mencionado cómputo es improcedente ya que los porcentajes que corresponden sobre las remuneraciones relativas al mes de devengamiento de las respectivas contribuciones patronales, se deben imputar como crédito fiscal del impuesto al valor agregado del mismo período mensual devengado, en la medida en que fueran ingresadas hasta la fecha de vencimiento fijada para la presentación de la declaración jurada del mencionado impuesto.

Fuente: Art. 4 RG 1069/01

https://www.afip.gob.ar/genericos/guiavirtual/consultas_detalle.aspx?id=646417

Art. 4º — A los fines del cómputo previsto en el artículo 4º del Decreto Nº 814/01, sus modificaciones y complementario, los contribuyentes y responsables aplicarán los puntos porcentuales que para cada caso se indican en el Anexo I de dicha norma sobre las remuneraciones imponibles y, en su caso, sobre los importes de los vales alimentarios o cajas de alimentos abonados al personal, correspondientes al mes de devengamiento de las respectivas contribuciones patronales; a su resultado se lo imputará como crédito fiscal del impuesto al valor agregado del mismo período mensual devengado, en la medida en que fueran ingresadas hasta la fecha de vencimiento fijada para la presentación de la declaración jurada del mencionado impuesto.

En el supuesto que dicho ingreso se realice con posterioridad a la fecha indicada, el mismo se podrá computar en la declaración jurada correspondiente al período fiscal en que se hubiera efectuado el pago de las contribuciones.

Si el importe de las contribuciones no fuera ingresado en su totalidad, deberá computarse exclusivamente el monto parcial efectivamente abonado.

http://servicios.infoleg.gob.ar/infolegInternet/anexos/65000-69999/68440/norma.htm

Por como está redactada la pregunta en el abc de AFIP, entiendo que se refiere al hecho de alguien que nunca utilizó el crédito fiscal de las contribuciones patronales, y pretende ahora utilizar todo lo acumulado a la fecha. Es por eso que dice que no se puede, sólo se permite computar en el mismo mes devengado si se pagó en término, o en el período que se haya efectuado el pago, pero no en meses posteriores a esto.

Hola , cómo sería el asiento contable del cómputo CF dto 814 ? contra qué cuenta ? Contra Sueldos , Contribuciones ? Supongo que habría que crear una cuenta de contrapartida que no fuera ninguna de esas ya que no se disminuyen los sueldos ni las contribuciones sino que se se calculan sobre estas, que opinan?

Gracias

el asiento es CREDITO FISCAL (AUMENTA EL CREDITO FISCAL) a DESCUENTOS OBTENIDOS (RDO+)

Carla, buenos días! Si estoy radicado en GBA o CABA entonces no puedo hacer jugar el credito SUSS contra el IVA?

Gracias por la aclaración.

Hola, queria saber si el CF de las contribuciones tiene que estar en el libro iva compras! gracias

EStimada Carla:

Entiendo que se toma por el mes pagado-f931- y antes del vencimiento de Iva? por lo que si no se tomaron en un año, por ej 2018, lo perdieron?

Estimada Carla.

Tengo la misma duda que Luciana Ramos con respecto a las cargas sociales rubro editores. La ley 27467 en art. 91 refiere que; “podrán computar como crédito fiscal del gravamen, las contribuciones patronales sobre la nómina salarial del personal afectado a dichas actividades, devengadas en el período fiscal y efectivamente abonadas al momento de presentación de la declaración jurada del tributo, establecidas en el artículo 20 del Decreto 814 del 20 de junio de 2001 y sus modificaciones, en el monto que exceda al que corresponda computar de acuerdo con lo dispuesto en el segundo párrafo del inciso d) del artículo 173 de la ley 27.430”

Entiendo que en C.A.BA. s/art.173 ley 27430 en puntos porcentuales de reconocimiento de I.V.A. indica 0% , se podría aplicar el 100% de la contribución patronal porque dice en el monto que exceda al que corresponda computar s/art.173.?? . Sería un privilegio para los que realizan esta actividad, ya que el resto de actividades en Ciudad de Bs. As. no pueden computar las cargas como crédito fiscal. Alguien puede ayudar con este tema. Gracias. Saludos.

Muy bien explicado!! Gracias!!

Buenas tardes, Carla Lombardi, tengo una duda con respecto al computo del crédito fiscal en iva.

En la ddjj de enero 2019, si tomo el 931 de diciembre de 2018, que porcentaje aplico? el del 2018 o 2019?

Buenos días. El nuevo porcentaje se aplica sobre qué remuneración? La 10 que es la base de cálculo de las contribuciones o la 1 como se hacía antes? Muchas gracias.

Considero que corresponde la 10. En el caso de que se haya optado por utilizar el beneficio de la detracción del mínimo no imponible, el crédito fiscal de IVA se debe calcular sobre las remuneraciones luego de detraer el MNI.

Carla, buen día

en cuanto a lo que decís de considerar la remuneración 10, en caso de tener algún empleado al que no le tomamos el MNI en la remuneración 10 NO lo incluye. O sea en caso de tener 2 empleados y a uno solo le detraigo el MNI, en la remuneración 10 me suma sólo el empleado con detracción, sin embargo las contribuciones del f.931 las calculo sobre la rem 1 (del empleado SIN detracción) y de la rem 10 (del empleado CON detracción).

No debería considerar la rem 1 MENOS el MONTO TOTAL DETRAÍDO como base para calcular el 1.45% de crédito para el IVA???

Gracias

María,

Es correcto lo que planteas.

De curiosidad, ¿Porqué tenes un empleados con detracción y el otro no?

Buen día

por ejemplo me ocurre con empleados jornalizados (que trabajan en el sector agropecuario) que se le liquidan muy pocos días y si le aplico la detracción el importe para el cálculo de contribuciones me queda inferior al minimo imponible de $ 3237.98. En cuyo caso no le aplico detracción alguna.

Gracias Carla, muy buena la página!

Gracias a vos María por compartirlo!

Interesante éste hilo, siempre se aprende algo nuevo. Gracias a ambas

muy oportuno tu post! ya no tenía presente el cambio de los %. son tantos los temas! gracias!

Hola Carla !

En relación a este tema, la ley de presupuesto 2019 agregó a través de su art. 91 un beneficio adicional para quienes tengan la actividad de radiodifusión, editoriales… Llama la atención que no se ha mencionado mucho de ello en ninguna publicación, así mismo no ha salido ninguna reglamentación sobre la correcta aplicación de tal beneficio. Alguien tiene el caso? surgen dudas sobre su aplicación, la ley permitiría tomar a cuenta de IVA, las contribuciones patronales del personal afectado a dichas actividades, en lo que excedan a lo establecido por la Ley 27430, art. 173. ¿Se toma el mayor de ambos beneficios? o implicaría que además del crédito habitual por Decreto 814, se le adiciona este beneficio por el personal afectado a las actividades mencionadas?

No se ve bien la tabla. Podrías decir la fuente así voy a la norma directo? Porque si voy a la ley directo no encuentro esta tabla.

Gracias!

Art. 173 Ley 27430.

carla buenas tardes, la remuneracion que hay que tomar para el calculo es la remuneracion 10?

Considero que corresponde la 10. En el caso de que se haya optado por utilizar el beneficio de la detracción del mínimo no imponible, el crédito fiscal de IVA se debe calcular sobre las remuneraciones luego de detraer el MNI.

Estimados buen día, me surge la duda de sobre que base de sueldo se toma para el calculo del porcentaje a cuenta con la aplicación de la Ley 27430. Se aplica sobre el salario básico bruto o se debe tomar el sueldo menos la detracción del mínimo no imponible? La remuneración 10 del F931.

Agradezco toda ayuda para eliminar la duda, para no tomarnos de mas ni tampoco de menos. Muchas gracias.

Considero que corresponde la 10. En el caso de que se haya optado por utilizar el beneficio de la detracción del mínimo no imponible, el crédito fiscal de IVA se debe calcular sobre las remuneraciones luego de detraer el MNI.

Muchas gracias por tu respuesta Carla.

Hola Carla, la base de calculo, es sobre la remuneracion con el importe detraido no? o sin descontar el monto detraido?

Considero que corresponde la 10. En el caso de que se haya optado por utilizar el beneficio de la detracción del mínimo no imponible, el crédito fiscal de IVA se debe calcular sobre las remuneraciones luego de detraer el MNI.

Una pregunta la base de calculo para aplicar el % de reconocimiento es la Renumeracion 2 de declaracion en linea ? se debe considera el importe a detraer?

Considero que corresponde la 10. En el caso de que se haya optado por utilizar el beneficio de la detracción del mínimo no imponible, el crédito fiscal de IVA se debe calcular sobre las remuneraciones luego de detraer el MNI.