Enero es un mes especial por un lado trae las promesas de principio de año, de empezar la dieta o el gimnasio, de dejar de fumar, de trabajar menos o mas… pero también acarrea ciertas actividades típicas que son tareas para arrancar el año. Este es un listado de algunas de ellas, seguramente ustedes tendrán otras también, les comparto las mías y me encantaría leer cuales son las de ustedes.

1. Controlar facturación y cantidad de empleados con beneficio Ley 26.940 Capítulo I.

La Ley 26940 fijo las condiciones para poder gozar de los beneficios de reducción en las contribuciones patronales , entre ellos el más relevante a tener en cuenta a enero de cada año es que la facturación anual no supere los $ 2.400.000. Importe que no fuera actualizado desde la publicación de la ley y que funciona como límite para poder seguir utilizando el beneficio.

Además con la reforma de la ley 27430 en su Art. 169 estableció que “Los empleadores encuadrados en el art. 18 de la ley 26940, que abonan las contribuciones patronales destinadas a los subsistemas de la seguridad social indicados en los incisos a), b), c), d) y e) del art. 19 de la mencionada ley, aplicando los porcentajes establecidos en los párrafos primero y segundo de ese mismo artículo, podrán continuar siendo beneficiarios de esas reducciones hasta el 1° de enero de 2022, respecto de cada una de las relaciones laborales vigentes que cuenten con ese beneficio.

Los empleadores encuadrados en el art. 24 de la ley 26940 podrán continuar abonando las contribuciones patronales bajo el régimen de lo previsto en ese artículo, respecto de cada una de las relaciones laborales vigentes que cuenten con ese beneficio y hasta que venza el plazo respectivo de 24 meses.

En ambos casos, los empleadores deberán continuar cumpliendo los requisitos y las obligaciones que les resulten aplicables, y podrán optar por aplicar lo dispuesto en el art. 4 del decreto 814/01, en cuyo caso quedarán automáticamente excluidos de lo dispuesto en los párrafos anteriores. La reglamentación establecerá el mecanismo para el ejercicio de esta opción”.

“Art. 4 – De la base imponible sobre la que corresponda aplicar la alícuota prevista en el primer párrafo del artículo 2 se detraerá mensualmente, por cada uno de los trabajadores, un importe de $ 12.000, en concepto de remuneración bruta, que se actualizará desde enero de 2019, sobre la base de las variaciones del Índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censos, considerando las variaciones acumuladas de dicho índice correspondiente al mes de octubre del año anterior al del ajuste respecto al mismo mes del año anterior.

El importe antes mencionado podrá detraerse cualquiera sea la modalidad de contratación, adoptada bajo la ley 20744 de contrato de trabajo y el Régimen Nacional de Trabajo Agrario ley 26727.

Para los contratos a tiempo parcial a los que refiere el artículo 92 ter de esa ley, el referido importe se aplicará proporcionalmente al tiempo trabajado considerando la jornada habitual de la actividad. También deberá efectuarse la proporción que corresponda, en aquellos casos en que, por cualquier motivo, el tiempo trabajado involucre una fracción inferior al mes.

De la base imponible considerada para el cálculo de las contribuciones correspondientes a cada cuota semestral del sueldo anual complementario, se detraerá un importe equivalente al cincuenta por ciento (50%) del que resulte de las disposiciones previstas en los párrafos anteriores. En el caso de liquidaciones proporcionales del sueldo anual complementario y de las vacaciones no gozadas, la detracción a considerar para el cálculo de las contribuciones por dichos conceptos deberá proporcionarse de acuerdo con el tiempo por el que corresponda su pago.

La detracción regulada en este artículo no podrá arrojar una base imponible inferior al límite previsto en el primer párrafo del artículo 9 de la ley 24241 y sus modificatorias.

La reglamentación podrá prever similar mecanismo para relaciones laborales que se regulen por otros regímenes y fijará el modo en que se determinará la magnitud de la detracción de que se trata para las situaciones que ameriten una consideración especial”.

Además el Art. 170 agrega que “La reducción de contribuciones establecida en el artículo 34 de la ley 26940 caducará automáticamente al cumplirse el plazo de vigencia del beneficio otorgado a los empleadores”.

¡OJO! El Art. 172 establece que “Déjase sin efecto el Título II de la ley 26.940 y sus modificaciones, excepto por lo dispuesto en su artículo 33 y en los tres artículos anteriores”. Esto implica que desde la entrada en vigencia de la Ley 27430 (31/12/2017) no podrían darse nuevas altas utilizando estos beneficios.

2. Ver Aumento SCVO para 2018 y controlar mes que vence la Prima de emisión.

Según lo indicado por la Superintendencia de Seguros de la Nación, el importe de la prima y del capital asegurado se calcula en base al último SMVM publicado en el mes de diciembre de cada año y rige a partir del mes devengado marzo del año siguiente R. (SSN) 39766/2016.

Por lo cual el capital asegurado pasaría a ser de $ 48.730 ($ 8.860 x 5,5)

Y la Prima pasaría a ser de $ 9,99 – $ 10.- ($ 0,205 por cada $ 1.000.-)

3. Controlar Coeficientes ART para el 2018

Para empezar el año con el pie derecho, no está de más controlar la alícuota de ART vigente de los empleadores. Suele ser todavía bastante común que los avisos de incremento en la alícuota no sean notificados hasta que el empleador haya acumulado deuda con la ART.

4. Anotar fechas de vencimiento de los Certificados Pyme en la agenda para pedirlos con tiempo.

Los montos actuales para ser considerados Pyme fueron establecidos por la Resolución 103/2017

Para las personas físicas el vencimiento del certificado opera el 31/3/2018 30/4/2018, para las personas jurídicas tres cuatro meses después del cierre de ejercicio.

Los pasos para renovar el certificado son bastante sencillos, lo más confuso suele presentarse cuando por algún motivo se pierde el beneficio y es necesario volver a presentar el pedido de categorización Pyme mediante una rectificativa.

Nota de color: Tuve que realizar una rectificativa para un contribuyente que había perdido el beneficio y en menos de 15 días le llegaron POR CORREO los certificados, el que vencía el 31-3-2018 y el nuevo que vence el 31-3-2019.

5. Actualizar tareas relacionadas con la liquidación de Ingresos Brutos.

Este año con las modificaciones en el nomenclador las tareas a realizar para no tener problemas son varias:

a) Controlar Reempadronamiento en ARBA o realizarlo si ARBA no lo hizo en forma automática.

Los contribuyentes de Ingresos Brutos locales deberán utilizar el nomenclador NAIIB-18 para los códigos de actividades económicas; el sistema anterior (NAIIB-99.1) contenía 784 códigos de actividad, mientras que el nuevo posee 1.017, que buscan abarcar la diversidad económica.

Hasta el 31 de enero hay tiempo para regularizar la situación y evitar inconvenientes para solicitar constancia de inscripción en Ingresos Brutos, tramitar certificados de domicilio o cumplir con los deberes formales.

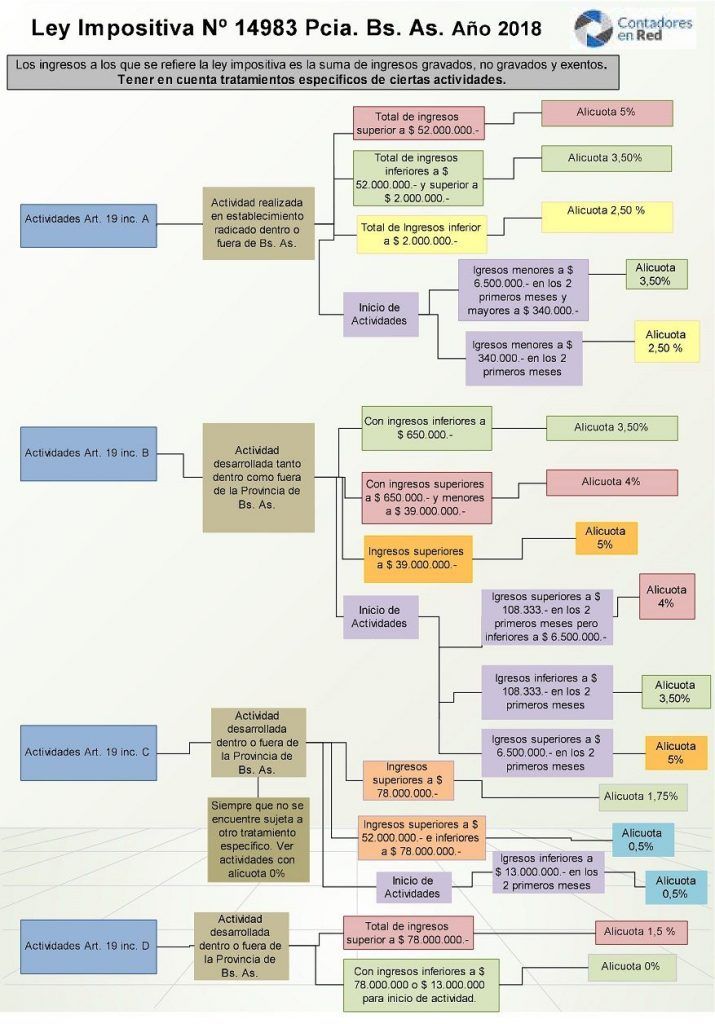

b) Actualizar las planillas de cálculo con leyes impositivas provinciales del año 2018.

Una de las tareas más engorrosa de todos los años, buscar la ley impositiva de cada jurisdicción en la cual se liquide Ingresos Brutos y controlar si hubo modificaciones en las alícuotas o en el tratamiento impositivo para ese año.

Por suerte la gente de Eco-nomicas se tomaron el enorme trabajo de recopilarlas provincia por provincia en una sola nota figuran los enlaces para descargarlas.

La verdad un lujo, pasen por economicas.com.ar/leyes-impositivas-tarifarias-provinciales-2018 y si les sirvió siempre es bueno dejar un comentario agradeciendo.

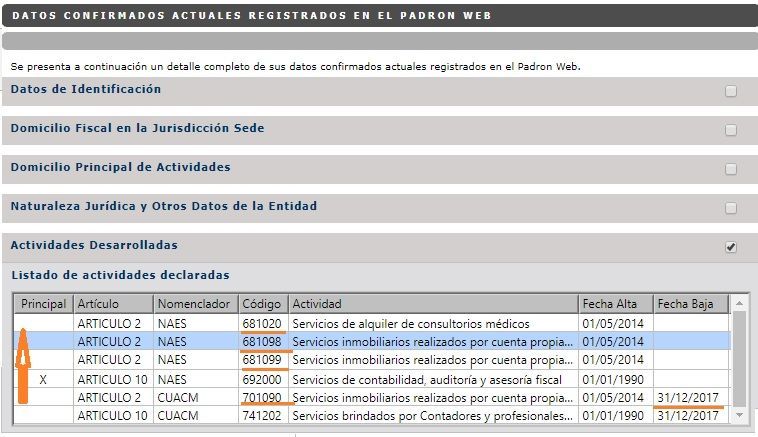

c) Corregir en Padrón Web las actividades dadas de alta por reempadronamiento automático.

Desde el 1 de enero de 2018 entró en vigencia el nuevo nomenclador de actividades económicas (NAES) para todos los contribuyentes del Convenio Multilateral, la Comisión Arbitral resolvió que sea de oficio el procedimiento para la conversión de los códigos de actividades.

No obstante esta modificación automática en la nomenclatura y los códigos no fue perfecta en algunos casos, especialmente porque ciertas actividades del viejo nomenclador ahora se abrieron en varios códigos por que si entran al Padrón Web notaran que el viejo código fue dado de baja con fecha 31/12/2017 y en su reemplazo hay varios códigos de actividad dados de alta que lo reemplazan.

Hay que realizar los trámites de Altas y/o Bajas de actividades según corresponda, ya que en caso contrario esa conversión de códigos automática se considerará válida si el contribuyente no hubiese presentado, antes del vencimiento del primer anticipo del período fiscal 2018, ninguna modificación en sus actividades.

Carla sos lo massssssssssss!!!!!!!

Buen dia Carla.

Es la primera vez que consulto aqui, espero tener suerte.

Es en relacion a la aplicacion de la ley 26940. Mi duda consiste en saber si tengo que considerar el limitante que marca la reglamentacion de la ley ( decreto 1714/2014) art 24 y 26 en donde se habla de nomina a marzo de 2014. ¿ esto indicaria que solo puedo incluir en el beneficio a los integrantes de nomina hasta esa fecha…… los posteriores no ?. Desde ya gracias por cualquier comentario al respecto y excelente tu trabajo.

PD: recomiendo a todos los profesionales las charla tributaria del CPCECABA por streaming, en especial la 2ª jornada de Gustavo Diez – Bertaza y Serra……. imperdible y muy esclarecedora.

Buenas tardes.Mi duda es con respecto a la detraccion de $2400. Tengo una empresa textil que trabaja 9 hs de lunes a viernes.La detraccion es proporcional tengo que ver las hs trabajadas x cada empleado y realizar el computo 2400/200 * cant hs trabajadas? Gracias

Trsitemente sí. Podes utilizar 200 horas o jornada habitual de la actividad.

Buenos Dias Carla! tengo una duda con la nueva modificaciones sobre sueldos, la ley 26940, en que me cambiaria en el 931 ?

desde ya muchas gracias leer los posteos me ayudan de mucho.

Hola Carla! Increibleeee el blog!! Te felicito!!

Te consulto! Tengo un empleador nuevo al que le di de alta a su nuevo y unico empleado el 08/01/2018! Le di de alta con el codigo 307, y me dejo! Y ahora estoy cayendo en que tendria que rectificar la DDJJ de Enero de 2018? Ingresar las Contribuciones que faltan? Y cambiarle la modalidad de contratacion para el F931 de Febrero…Estoy en lo correcto?

Saludos

Fernando

Lamentablemente si, los beneficios de la ley 26940 para nuevas altas ya no estaban vigentes en enero 2018.

Ley 27430 ARTÍCULO 172.- Déjase sin efecto el Título II de la ley 26.940 y sus modificaciones, excepto por lo dispuesto en su artículo 33 y en los tres artículos anteriores.

Gracias una vez mas por tus comentarios y las actualizaciones compartidas, muy generosa de tu parte.-

Carla, lo tuyo es simplemente EXIMIO !!!!

Felicitaciones por tu compromiso con la profesión y especialmente con los colegas.

Un Cariño desde Mar del Plata ( La Feliz ???? )

Muchas gracias Eduardo!

Muchisimas gracias!!! Como siempre…una genia!!! El cuadro de la Ley impositiva de la Pcia. Bs.As. hace años lo uso…y es excelente!!!

Gracias Monica, igualmente fijate que se publicó ley 15017 https://contadoresenred.com/consenso-fiscal-ley-15017-provincia-buenos-aires/ y hay modificaciones.

Uhhhh!!! Gracias Carla!!! Esto es de nunca acabar…

Carla, gracias por tu información como siempre.

Excelente trabajo!!! impecable y por supuesto salvaste a muchos colegas, me incluyo!!!

Aprovechando tu generosidad te pregunto: la detracción de los $ 12.000 por cada empleado a partir de cuando se aplica? y automáticamente, de no existir otro beneficio por el cual optar, lo calcula AFIP en la declaración on line ó se debe levantar el archivo habiendo ya realizado la detracción?

Muchas gracias.

CARLA: TE QUERES CASAR CONMIGO ? SOS UNA GENIA ! SALUDOS !

Hay tantas posibles respuestas para tu comentario…

Muchas gracias Carla por tus aportes!!!

Excelente¡¡ y muchas gracias por el gran aporte.

Gracias Carla. Muy generoso y valioso tu aporte. !! Genia total

GRACIAS! EXCELENTE TRABAJO!

Estimado siempre muy claro, en todo lo que presentas, en todo lo que explicas, coincido con mis colegas que con tanto para hacer y con tantos cambios, SOS DE UNA AYUDA MUY IMPORTANTE. MUCHISIMAS GRACIAS.

Muchas gracias por tu generosidad, no tenes una idea lo que me ayudas y supongo Nos ayudas a todos los colegas.

Excelente tu trabajo ! Gracias por la ayuda permanente que brindas

Carla excelente tu trabajo!!! Consulta con relación al punto 1): a que se refiere cuando dice “…en ambos casos, los empleadores deberán continuar cumpliendo los requisitos y las obligaciones que les resulten aplicables…”. La duda me surge sobre todo con relación al régimen permanente para microempleadores.

Muchas gracias!

Federico.-

Se refiere a las condiciones para poder gozar del beneficio de reducción en las contribuciones patronales.

En los casos de microempleadores hay un link a una nota donde se enumeran todos los requisitos.

Claro, pero si cumple con los requisitos, hace falta que esa aclaración? Se le está poniendo fecha límite (01/01/2022) ?

Si, el limite del año 2022 figura en la ley para el Capítulo I del Titulo II, en cambio para el Capítulo II de la ley 26940 interpreto que no hay prorroga, e interpreto que solo queda el rezago de aquellos que tienen el beneficio adquirido con anterioridad.

Estimada Carla: Mi agradecimiento por tu generosidad en compartir tus trabajos.

Tengo una duda, a ver si alguien me puede ayudar:

No me queda claro si aquellos que estan gozando de los beneficios de reduccion de las contribuciones de seguridad social establecidos en la ley 26940, tambien pueden beneficiarse con la reduccion de los $ 2.400 en la base de calculo de las contribuciones de seguridad social, o solo aplica para las nuevas altas (y por consiguiente, no se podrá utilizar el beneficio de la ley 26940 para aquellos ingresos en 2018).

Gracias!

Yo interpreto que son excluyentes, o elegís la reducción de $ 2.400 sobre la base de calculo o la ley 26940 que esta vigente hasta 2022.

Eso es lo que yo interpreto de la lectura de la ley 27430.

Gracias Carla, tu trabajo es impecable !!!!

Excelente tu aporte Carla, como siempre.

Por si es de utilidad, con respecto a las alícuotas de Ingresos Brutos, hoy me acerqué a la delegación de Entre Ríos, sita en Rosario, porque al leer la nueva Ordenanza no me quedaba claro la alícuota, por ej. (decía alic. gral. 3,5% y por otro lado la activ. de “comercio por mayor y menor” 5%). La persona que me atendió muy bien, por cierto, se ocupó porque tampoco lo podía interpretar, llamó a la Delegación de E. Ríos y le dijeron que hay que esperar a los pros. días de febrero porque va a salir un encuadre en pag. AFIP de cada uno, en serv. interactivos y según la conducta fiscal de cada contribuyente será la aplicación del porcentaje que le corresponda. Saludos y nuevamente gracias Carla !!!

Susana,

No entiendo bien tu comentario, al principio hablas de la ley impositiva de Entre Ríos, y después de la pagina de AFIP.

Si podes aclaranos un poquito mas lo que te comentaron en la Delegación.

Gracias.

Muchas Gracias Carla!!

Yo comencé mirando este sitio de curioso y ahora lo utilizo diariamente para estar seguro que no me pierdo algo.

Aprovecho para hacerte una consulta:

Se me cayó un Certificado miPyme y no logro renovarlo ni rectificarlo. No aparece el periodo.

Podrá ser por que el contribuyente tiene atrasos con AFIP ??

Gracias

Si es persona física debería aparecerte período 2017.

Pero si el contribuyente no tiene todas las DJ y Pagos al día, aunque permita generar rectificativa el pedido va a salir denegado.

Buenas tardes Carla! La persona que me atendió en la Delegación de Entre Ríos, sita en mi ciudad de Rosario, habló por tel. delante mío a ATER de E. Ríos y le dijeron que debía esperar porque se va a tener que adherir un servicio desde la pag. de AFIP con cuit y clave y en el icono ATER va a estar disponible los primeros días de febrero la conducta fiscal de cada contribuyente para establecer que alícuota le corresponde. Es algo reciente y por eso la empleada debió llamar a Entre Ríos porque no lo tenía muy claro y desde allí le dieron esta información. Saludos !

Susana,

Ahora si, super claro, muchísimas gracias por compartirlo!!!

tengo 66 años y 43 de profesion , te descubri gracias a mi hija, contadora también, y realmente te sigo……sos UN EJEMPLO DE PROFESIONAL Y DE PERSONA…..mi admiraciòn…..no aflojes nunca….sos de una gran ayuda….

Gracias Miguel!! Yo también comparto la profesión con mi papá!!

Excelente tu trabajo y tu dedicación !!!!!

No tenés una idea de lo provechoso que resulta toda la información que diariamente volcás en esta página, y que nos llega puntualmente por correo…

NO abandones !!!!!!

Una legión de contadores te lo agradecemos !!!!!

Me gusta la imagen de una “Legión de Contadores”…Gracias por tus palabras!

¡mil gracias por la información!

Muy buen resumen… Muy agradecido…

Muchas gracias Carla!

Excelente como siempre!!!

Como siempre brillante lo tuyo, útil para acortar caminos de investigación e interpretación!!!

Que grande sos , Carla !!

Mi amor platónico por vos crece exponencialmente, publicación a publicación.

Con el mayor de los respetos lo digo, jaja.

Saludos !

Jajaja…Es el amor a la profesión lo que crece!! Gracias Gabriel!

Te hago una consulta…el cuadro resumen de las actividades de Arba, como puedo hacer para imprimirlo? no lo encontré en el link que referiste.

Gracias

Es una imagen, no un link. El link es para las alicuotas de Ingresos Brutos del 2018.

Excelente!!! Muchísimas gracias!!!

Excelente Carla , muchas gracias .

Excelente aporte, siempre agradecida!!!

Carla , muy util tu nota.

Te consulto, las nuevas actividades de Convenio Multilateral que la comision arbitral dio de alta de oficio, que estan mal, las damos de baja con fecha 31/12/2017 ??

Yo le puse fecha de baja mismo dia que aparece como fecha de alta para las que no corresponden, porque en realidad nunca estuvieron activas, pero quizás tampoco estaría masl ponee 31/12/2017

Excelente Carla!

gracias!!! habra que ir viendo cada una!!

lo podes hacer para cordoba??impecable lo tuyo!!!

Jajajaja…

Un Gracias con mayúsculas. Una consulta, como hacés para que te sobre el tiempo para compartir todas estas “primicias”. Excelente trabajo. Para Imitar.!!!!

Dante,

No me sobra tiempo, deje de hacer otras actividades por hacer esto. Es una decisión que ya lleva casi 9 años… Alguna vez me planteé dejar de hacerlo, pero no puedo, necesito escribirlo y compartirlo. Es mas fuerte que yo.

Ahí está el valor de lo tuyo. Muchas gracias y éxitos

Muchas gracias por los tips y consejos!!! saludos.

Excelente nota y de mucha utilidad.

Gracias.

Una genia !!!! como siempre lo tuyo es impecable y generoso, decir gracias es poco

EXCELENTE !!!!

Un espectaculo!!!!

Gracias Carla. Oportuna e impecable siempre !!!

Excelente!!! impecable! muchas gracias!

Gracias!!!

Muy buena info!!!! Mil gracias

Gracias es de gran utilidad, a veces nos perdemos en lo intrincado de las normas y resoluciones, decretos y cuanta otras disposicones que parecen hechas para compli-carnos la vida. Franklin.

Espectacular….gracias por compartirlo!!!

Muchas gracias Carla!!! Muy bueno el artículo y la infografía!!

Y hablando de tareas… ya viste el revalúo de inmuebles en Pcia de Buenos Aires?

900 % y más también. En 2018 tendremos varios más en Bs. Personales.

Saludos!

Si…lo vi…fuerte el aumento, quizás un poco mas cercano a la realidad.

Si, tal cual. Pero de golpe, fue un balde de agua fría!

Totalmente!

Impecable como siempre Carla. Muchísimas gracias. Excelente nota!

Gracias!!! sos muy generosa!!!

Muy bueno comentario. Podrían mandarme reportes gratis newsletrer? O hay un abono. Graciad

Es gratuito, tenes que inscribirte por la pagina, fijate que el mail de confirmación a veces va a correo no deseado.