-

Cargas Sociales finaliza de beneficios de la Ley 26.940. Problemas en informar período de baja

El Art. 169 de la Ley 27.460 estableció que los empleadores encuadrados en el artículo 18 de la ley 26.940, ... -

REPSAL se exceptúa de sanciones a los empleadores. Decreto 845/2020

En el REPSAL figuran los empleadores con sanciones firmes que no regularizaron la infracción, o que si bien lo han ... -

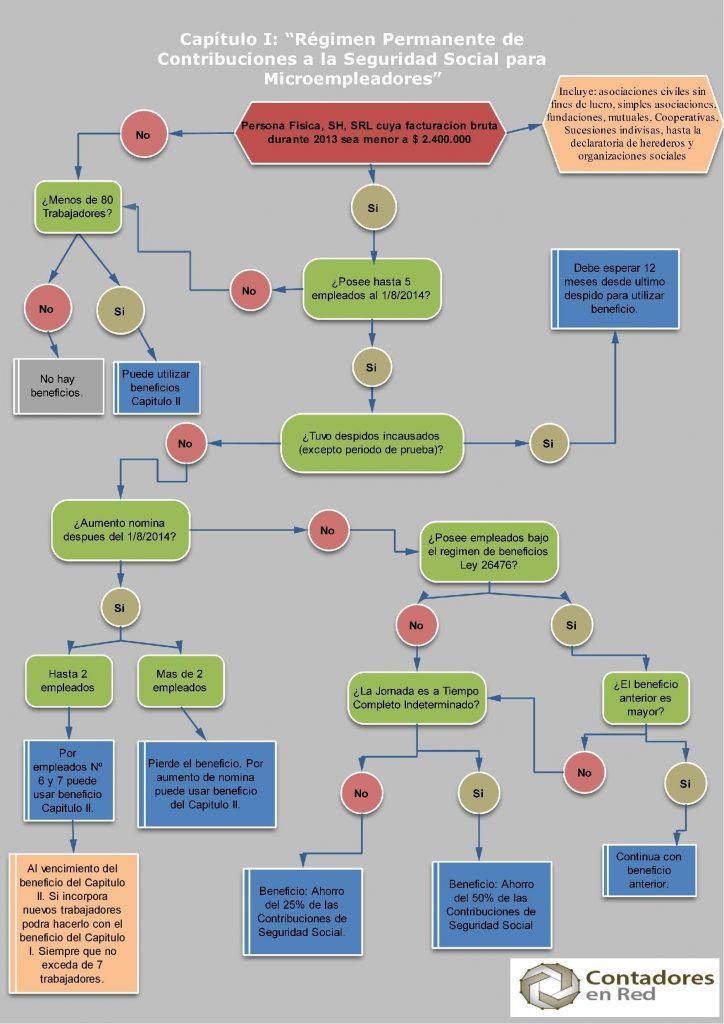

LEY 26940 REDUCCIÓN DE CONTRIBUCIONES PATRONALES PARA MICROEMPLEADORES

La FACPCE envió una nota a la Subsecretaría de Ingresos Públicos del Ministerio de Economía, Dra. Claudia Balestrini, en relación ... -

CONSTRUCCIÓN. LA DETRACCIÓN DE LA LEY 27430 APLICA DESDE SEPTIEMBRE 2018 SEGÚN AFIP.

FACPCE presentó una nota ante el Sr. Administrador Federal de Ingresos Públicos, consultando 2 temas que son de consulta frecuente ... -

5 TAREAS PARA ARRANCAR EL AÑO

Enero es un mes especial por un lado trae las promesas de principio de año, de empezar la dieta o ...

Tag: Ley 26940

Editora: Carla Gabriela Lombardi

Mail: contadoresenred@live.com.ar

Dirección: Mitre 1271. Haedo. Bs. As.

ISSN: 2618-4877

contadoresenred.com

© Copyright contadores en red. All rights reserved.