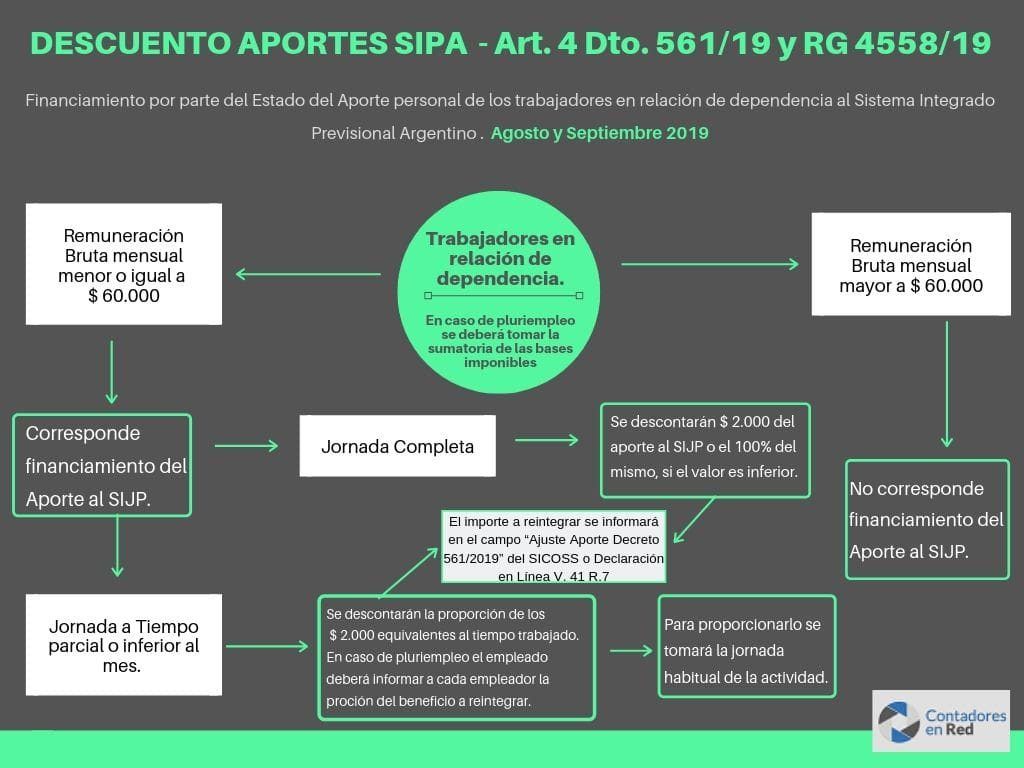

El beneficio para empleados en relación de dependencia de hasta $ 2.000 reintegro en los aportes para agosto y septiembre 2019, establecido por el Dto. 561/19 donde en su Art. 4 y RG 4558 ha generado varias consultas al momento de su implementación.

Los invito a leer y compartir opiniones sobre su tratamiento especialmente para casos específicos sobre los cuales la norma no se expide.

Importante: La nota a continuación esta basada en consultas que he recibido de colegas y donde expreso mi opinión sobre el tratamiento del Dto. 561/19 en algunas cuestiones puntuales. Esto no implica que mi interpretación sea la correcta. Es solo una opinión sobre un tema nuevo y de aplicación inmediata. Toda opinión es bienvenida.

Aportes Reintegro Dto. 561/19 – Distintas situaciones que pueden presentarse.

❌ Saber si aplica o no el beneficio según la remuneración bruta.

El Dto. 561 establece que el beneficio se aplica exclusivamente para quienes tengan una remuneración bruta mensual devengada en el mes de $ 60.000.

🔺 Caso de empleado con media jornada y remuneración bruta mayor a $ 30.000

Si trabaja media jornada pero la remuneración bruta es mayor a $ 30.000 ¿Debe realizarse el reintegro?

La cuestión es si prorratear el límite de $ 60.000 a la jornada trabajada o no. Interpreto que no se aplica el prorrateo y si un empleado con media jornada posee una remuneración bruta mayor a $ 30.000 le corresponde el reintegro.

Ya que si un empleado con pluriempleo debe tomar como límite los $ 60.000 sin tener en cuenta cual es la remuneración bruta en cada uno de los trabajos con jornadas reducidas, sería lógico que tampoco se tuviese en cuenta si posee un solo trabajo.

🔺 ¿Las Sumas No Remunerativas se toman en cuenta para el tope de $ 60.000?

El Art. 2 de la RG 4558/19 habla de remuneración imponible, por lo cual podría interpretarse que si sobre las sumas no remunerativas no se le retiene aportes al empleado las mismas no forman parte de la remuneración imponible y por lo tanto no deberían tomarse en cuenta para el tope de $ 60.000.

🔺 ¿SAC, Horas Extras, Vacaciones, etc. Se toman en cuentan para determinar el tope de $ 60.000?

Interpreto que si, siempre sean remuneración imponible durante agosto.

🔺 Conceptos retroactivos por paritarias pagados en agosto ¿Se toman para el tope de los $ 60.000?

El Dto. 561/19 habla de remuneración bruta mensual devengada en el mes y la RG 4558/19 de remuneración imponible. Este es uno de los casos que mas incertidumbre me genera.

❌ Saber cómo prorratear el reintegro de hasta $ 2.000 según la jornada de trabajo.

Para eso arme el siguiente cuadro intentando contemplar las distintas situaciones más comunes que pueden presentarse:

| Agosto 2019 / Septiembre 2019 | Descuento de Aportes | Reintegro de Aportes |

| Empleado con Jornada Completa | $ 4.890 | $ 2.000 (Tope) |

| Empleado con Jornada Completa | $ 1.720 | $ 1.720 (100% de los aportes, es menor a $ 2.000) |

| Empleado con Media Jornada | $ 2.445 | $ 1.000 (Tope $ 2.000 x 50 %) |

| Empleado con Media Jornada | $ 860 | $ 860 (100% de los aportes, es menor a $ 1.000) |

| Empleado con Jornada Parcial (67 % de la jornada) | $ 3.276 | $ 1.340 (Tope $ 2.000 x 67 %) |

| Empleado con Jornada Parcial (67 % de la jornada) | $ 1.152 | $ 1.152 (100% de los aportes, es menor a $ 1.340) |

🔻 Caso de Pluriempleo

En el supuesto de simultaneidad de actividades en relación de dependencia para distintos empleadores y siempre que la sumatoria de las remuneraciones imponibles no supere los $ 60.000, el trabajador deberá informar –mediante nota– a cada uno de los empleadores la porción del beneficio que corresponde aplicar en función a su remuneración imponible.

| Empleado con Pluriempleo | Trabajo 1 | Trabajo 2 | Total |

| Remuneración Bruta | $ 37.800 | $ 21.000 | $ 58.800 |

| Aportes 11% | $ 4.158 | $ 2.310 | $ 6.468 |

| Proporción RG 4558 | 64% | 36% | 100% |

| Reintegro de Aportes | $ 1.286 | $ 714 | $ 2.000 |

🔻 Caso de Alta o Baja durante el mes de agosto

Deberá efectuarse la proporción que corresponda, en aquellos casos en que, por cualquier motivo, el tiempo trabajado involucre una fracción inferior al mes.

Ejemplo: Trabajador con baja el día 18/8/2019.

| Agosto 2019 | Descuento de Aportes | Reintegro de Aportes |

| Empleado con Jornada Completa Baja el 18/8/2019 | $ 3.940 | $ 1.200 ( $ 2.000/30 x 18 días) |

| Empleado con Jornada Completa Baja el 18/8/2019 | $ 980 | $ 980 (100% de los aportes, es menor a $ 1.200) |

| Empleado con Media Jornada Baja el 18/8/2019 | $ 1.940 | $ 600 ($ 2.000 x 50 % / 30 x 18 días) |

| Empleado con Media Jornada Baja el 18/8/2019 | $ 490 | $ 490 (100% de los aportes, es menor a $ 600) |

| Empleado con Jornada Parcial (67 % de la jornada) Baja el 18/8/2019 | $ 2.640 | $ 804 (Tope $ 2.000 x 67 % / 30 x 18 días) |

| Empleado con Jornada Parcial (67 % de la jornada) Baja el 18/8/2019 | $ 657 | $ 657 (100% de los aportes, es menor a $ 804) |

| (*) Tomando 30 días para proporcionar (aplicando Dto. 759/18, ya que el Dto. 561/19 no hace aclaraciones ) | ||

🔻 Deberá efectuarse la proporción que corresponda, en aquellos casos en que, por cualquier motivo, el tiempo trabajado involucre una fracción inferior al mes.

La cuestión sería si los días de vacaciones se consideran tiempo trabajado y según el Art. 152 de la LCT “Se computarán como trabajados, los días en que el trabajador no preste servicios por gozar de una licencia legal o convencional, o por estar afectado por una enfermedad inculpable o por infortunio en el trabajo, o por otras causas no imputables al mismo”.

❌ Otras consultas.

1️⃣ Relación de dependencia en el ámbito público y privado

¿Los $2.000 de aportes del «Beneficio Decreto 561/19» aplican para empleados en relación de dependencia del ámbito privado y público?

El Art. 4 del Dto. 561/19 indica que se reintegrará el aporte personal de los trabajadores en relación de dependencia a que se refiere el inciso a) del artículo 10 de la Ley N° 24.241. Y dentro de esta ley están incluidos tanto los empleados en relación de dependencia en la actividad privada como en el empleo público.

Por lo cual, en principio considero que aplicaría para ambos.

Empleado en relación de dependencia con un empleo público y otro privado. En cada caso tiene sueldos promedios de 35.000 c/u. (sumados llegan a $70.000) ¿Debo considerar los dos ingresos?

Por lo expuesto anteriormente, interpreto que no correspondería el reintegro de aportes.

2️⃣ En una empresa que está en proceso preventivo de crisis donde se toma el 30% de la remuneración para los aportes, ¿El tope de $ 60.000 sería por la parte remunerativa o sueldo bruto total?

El Art. 2 de la RG 4558/19 habla de remuneración imponible, por lo cual podría interpretarse que si sobre las sumas no remunerativas no se le retiene aportes al empleado las mismas no forman parte de la remuneración imponible y por lo tanto no deberían tomarse en cuenta para el tope de $ 60.000.

3️⃣ Empleados que cobran quincenalmente y que ya se liquidó la primer quincena de agosto sin realizar el reintegro ¿Puedo realizar el total de reintegro en la segunda quincena aunque supere el importe a retener en esa quincena?

Si, si por la suma de las dos quincenas no superó los $ 60.000 y trabajó la jornada completa puede descontar los $ 2.000, aunque ese monto supere el aporte de retenido en la segunda quincena y siempre y cuando la suma de los aportes de ambas quincenas sea igual o mayor a $ 2.000.

4️⃣ Empleados jubilados que trabajan en relación de dependencia y que el 11% que se les descuenta va con destino al Fondo Nacional de Empleo ¿Se le reintegran los $ 2.000 ?

Interpreto que si, mientras la remuneración imponible no supere los $ 2.000.-

5️⃣ Liquidé los sueldos y presenté el F. 931 antes de la emisión del Dto. 561/19. ¿Cómo rectifico? ¿Debería ir a AFIP y presentar una nota?

Se debe presentar una rectificativa en menos, según lo establecido por la RG 3093. Podes ver procedimiento en este link.