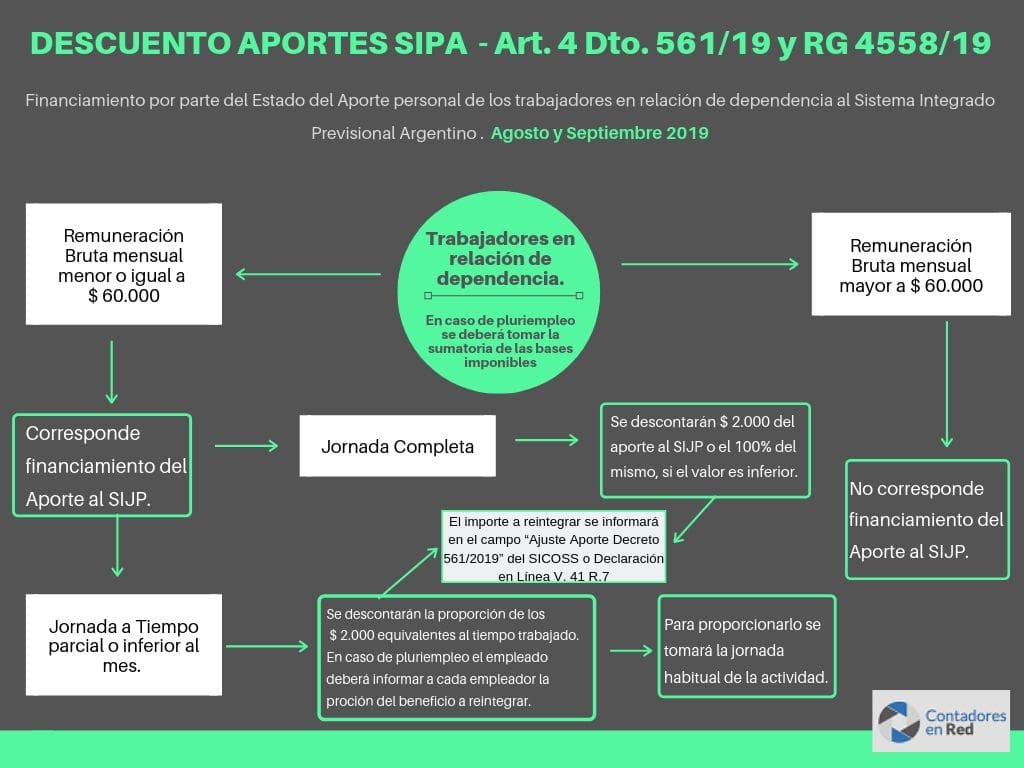

Se publicó la reglamentación del Art. 4 del Dto. 561/19 el cual establecía para los trabajadores en relación de dependencia con remuneraciones brutas menores a $ 60.000 el beneficio de un descuento de hasta $ 2.000 en los aportes al SIPA por los meses de agosto y septiembre 2019.

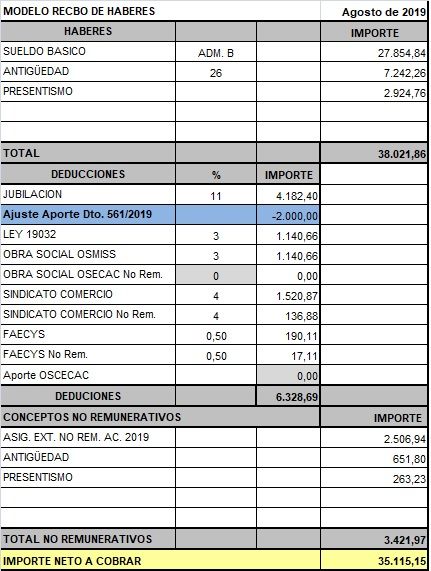

¿Cómo informar el reintegro en el recibo de sueldos de agosto 2019?

Según lo indicado por el Dto. 561/19 y la RG 4558/19, la mejor opción será la de ingresar un concepto extra en el recibo de sueldos en el cual se individualice el importe a reintegrar bajo el nombre de “Ajuste Aporte Decreto 561/2019″ o similar.

Ejemplo de Recibo de Sueldo de Agosto 2019 para un Empleado de Comercio con ajuste Dto. 561/19

Con respecto al aplicativo SICOSS y a Declaración en Línea todavía no fueron implementadas las modificaciones ni publicado el Reléase 7 para poder realizar el F. 931 del período agosto 2019.

Resolución General 4558/2019

RESOG-2019-4558-E-AFIP-AFIP – Seguridad Social. Decreto N° 561/19. Resolución General N° 3.834 (DGI), texto sustituido por la R.G. N° 712, sus modificatorias y complementarias. Nuevo release de la versión 41 del aplicativo “SICOSS”. Norma complementaria.

Ciudad de Buenos Aires, 23/08/2019

VISTO el Decreto N° 561 del 14 de agosto de 2019 y la Resolución General N° 3.834 (DGI), texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias, y

CONSIDERANDO:

Que a través del Artículo 4° del decreto citado en el VISTO, se estableció que para los trabajadores en relación de dependencia cuya remuneración imponible sea inferior o igual a SESENTA MIL PESOS ($ 60.000), durante los períodos devengados agosto y septiembre de 2019, el Estado Nacional financiará una suma equivalente a DOS MIL PESOS ($ 2.000) mensuales o al CIEN POR CIENTO (100%) del aporte personal a que se refiere el inciso a) del Artículo 10 de la Ley N° 24.241 y sus modificaciones, lo que resulte menor.

Que dicho beneficio será financiado con aportes del Tesoro Nacional, no viéndose afectados los recursos del SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) ni los derechos conferidos a los trabajadores por tal sistema.

Que asimismo, se ha encomendado a este Organismo el dictado de las normas necesarias para la aplicación del beneficio mencionado.

Que en lo que respecta a la determinación de los aportes y contribuciones con destino a la seguridad social, esta Administración Federal estableció el procedimiento que deben observar los empleadores, mediante el dictado de la Resolución General N° 3.834 (DGI), texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias, y de la Resolución General N° 3.960 y sus modificatorias.

Que en consecuencia, este Organismo readecuará sus sistemas informáticos a efectos de receptar el financiamiento aludido en la determinación de las obligaciones con destino a la seguridad social.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Recaudación, de Coordinación Operativa de los Recursos de la Seguridad Social y de Técnico Legal de los Recursos de la Seguridad Social, y la Dirección General de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por el Decreto N° 561 del 14 de agosto de 2019 y por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- La determinación nominativa e ingreso de los aportes y contribuciones con destino a los distintos subsistemas de la seguridad social -conforme al procedimiento dispuesto por la Resolución General N° 3.834 (DGI), texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias-, deberá efectuarse mediante la utilización de la versión 41 release 7 del programa aplicativo denominado “Sistema de Cálculo de Obligaciones de la Seguridad Social – SICOSS”, que se aprueba por la presente y estará disponible en la opción “Aplicativos” del sitio “web” institucional (http://www.afip.gob.ar).

El sistema “Declaración en Línea”, dispuesto por la Resolución General N° 3.960 y sus modificatorias, receptará las novedades del nuevo release.

ARTÍCULO 2°.- La versión 41 release 7 del programa aplicativo mencionado en el artículo anterior permitirá elaborar las declaraciones juradas correspondientes a los períodos devengados agosto y septiembre de 2019 considerando, respecto de los trabajadores en relación de dependencia cuya remuneración imponible sea inferior o igual a PESOS SESENTA MIL ($60.000), las disposiciones del Artículo 4° del Decreto N° 561 del 14 de agosto de 2019.

A tal fin, en el campo “Ajuste Aporte Decreto 561/2019”, se consignará el aporte personal a reintegrar al que se refiere el inciso a) del Artículo 10 de la Ley N° 24.241 y sus modificaciones, hasta el tope de DOS MIL PESOS ($ 2.000).

Los contribuyentes que utilicen la herramienta de importación de archivos para la carga de los datos de la declaración jurada, deberán consultar el manual de ayuda que contiene el aplicativo.

ARTÍCULO 3°.- En el supuesto de simultaneidad de actividades en relación de dependencia para distintos empleadores y siempre que por esos servicios la sumatoria de las remuneraciones imponibles no supere el límite aludido en el primer párrafo del Artículo 2°, el trabajador deberá informar -mediante nota- a cada uno de los empleadores la porción del beneficio que corresponde aplicar en función a su remuneración imponible, a fin de que dicho beneficio no supere el tope fijado en el Artículo 4° del Decreto N° 561/19.

ARTÍCULO 4°.- Los empleadores que se encuentren obligados a utilizar el Libro de Sueldos Digital previsto en la Resolución General N° 3.781 y su modificatoria, podrán consultar en el instructivo habilitado en el micrositio “web” institucional (http://www.afip.gob.ar/LibrodeSueldosDigital/) la parametrización de los conceptos de liquidación involucrados, a efectos de considerar lo dispuesto en el Artículo 2°.

ARTÍCULO 5°.- La obligación de utilización de la versión 41 release 7 del programa aplicativo “Sistema de Cálculo de Obligaciones de la Seguridad Social – SICOSS” o, en su caso, del sistema “Declaración en Línea”, comprende asimismo las presentaciones de declaraciones juradas -originales o rectificativas- correspondientes a períodos anteriores, que se efectúen a partir de la fecha de disponibilidad del nuevo release.

ARTÍCULO 6°.- Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial y resultarán de aplicación para la generación de las declaraciones juradas correspondientes al período devengado agosto de 2019 y siguientes.

ARTÍCULO 7°.- Comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese. Leandro German Cuccioli

e. 26/08/2019 N° 62774/19 v. 26/08/2019

Fecha de publicación 26/08/2019

Resolución General 4558/2019

RESOG-2019-4558-E-AFIP-AFIP – Seguridad Social. Decreto N° 561/19. Resolución General N° 3.834 (DGI), texto sustituido por la R.G. N° 712, sus modificatorias y complementarias. Nuevo release de la versión 41 del aplicativo “SICOSS”. Norma complementaria.

Ciudad de Buenos Aires, 23/08/2019

VISTO el Decreto N° 561 del 14 de agosto de 2019 y la Resolución General N° 3.834 (DGI), texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias, y

CONSIDERANDO:

Que a través del Artículo 4° del decreto citado en el VISTO, se estableció que para los trabajadores en relación de dependencia cuya remuneración imponible sea inferior o igual a SESENTA MIL PESOS ($ 60.000), durante los períodos devengados agosto y septiembre de 2019, el Estado Nacional financiará una suma equivalente a DOS MIL PESOS ($ 2.000) mensuales o al CIEN POR CIENTO (100%) del aporte personal a que se refiere el inciso a) del Artículo 10 de la Ley N° 24.241 y sus modificaciones, lo que resulte menor.

Que dicho beneficio será financiado con aportes del Tesoro Nacional, no viéndose afectados los recursos del SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) ni los derechos conferidos a los trabajadores por tal sistema.

Que asimismo, se ha encomendado a este Organismo el dictado de las normas necesarias para la aplicación del beneficio mencionado.

Que en lo que respecta a la determinación de los aportes y contribuciones con destino a la seguridad social, esta Administración Federal estableció el procedimiento que deben observar los empleadores, mediante el dictado de la Resolución General N° 3.834 (DGI), texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias, y de la Resolución General N° 3.960 y sus modificatorias.

Que en consecuencia, este Organismo readecuará sus sistemas informáticos a efectos de receptar el financiamiento aludido en la determinación de las obligaciones con destino a la seguridad social.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Recaudación, de Coordinación Operativa de los Recursos de la Seguridad Social y de Técnico Legal de los Recursos de la Seguridad Social, y la Dirección General de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por el Decreto N° 561 del 14 de agosto de 2019 y por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- La determinación nominativa e ingreso de los aportes y contribuciones con destino a los distintos subsistemas de la seguridad social -conforme al procedimiento dispuesto por la Resolución General N° 3.834 (DGI), texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias-, deberá efectuarse mediante la utilización de la versión 41 release 7 del programa aplicativo denominado “Sistema de Cálculo de Obligaciones de la Seguridad Social – SICOSS”, que se aprueba por la presente y estará disponible en la opción “Aplicativos” del sitio “web” institucional (http://www.afip.gob.ar).

El sistema “Declaración en Línea”, dispuesto por la Resolución General N° 3.960 y sus modificatorias, receptará las novedades del nuevo release.

ARTÍCULO 2°.- La versión 41 release 7 del programa aplicativo mencionado en el artículo anterior permitirá elaborar las declaraciones juradas correspondientes a los períodos devengados agosto y septiembre de 2019 considerando, respecto de los trabajadores en relación de dependencia cuya remuneración imponible sea inferior o igual a PESOS SESENTA MIL ($60.000), las disposiciones del Artículo 4° del Decreto N° 561 del 14 de agosto de 2019.

A tal fin, en el campo “Ajuste Aporte Decreto 561/2019”, se consignará el aporte personal a reintegrar al que se refiere el inciso a) del Artículo 10 de la Ley N° 24.241 y sus modificaciones, hasta el tope de DOS MIL PESOS ($ 2.000).

Los contribuyentes que utilicen la herramienta de importación de archivos para la carga de los datos de la declaración jurada, deberán consultar el manual de ayuda que contiene el aplicativo.

ARTÍCULO 3°.- En el supuesto de simultaneidad de actividades en relación de dependencia para distintos empleadores y siempre que por esos servicios la sumatoria de las remuneraciones imponibles no supere el límite aludido en el primer párrafo del Artículo 2°, el trabajador deberá informar -mediante nota- a cada uno de los empleadores la porción del beneficio que corresponde aplicar en función a su remuneración imponible, a fin de que dicho beneficio no supere el tope fijado en el Artículo 4° del Decreto N° 561/19.

ARTÍCULO 4°.- Los empleadores que se encuentren obligados a utilizar el Libro de Sueldos Digital previsto en la Resolución General N° 3.781 y su modificatoria, podrán consultar en el instructivo habilitado en el micrositio “web” institucional (http://www.afip.gob.ar/LibrodeSueldosDigital/) la parametrización de los conceptos de liquidación involucrados, a efectos de considerar lo dispuesto en el Artículo 2°.

ARTÍCULO 5°.- La obligación de utilización de la versión 41 release 7 del programa aplicativo “Sistema de Cálculo de Obligaciones de la Seguridad Social – SICOSS” o, en su caso, del sistema “Declaración en Línea”, comprende asimismo las presentaciones de declaraciones juradas -originales o rectificativas- correspondientes a períodos anteriores, que se efectúen a partir de la fecha de disponibilidad del nuevo release.

ARTÍCULO 6°.- Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial y resultarán de aplicación para la generación de las declaraciones juradas correspondientes al período devengado agosto de 2019 y siguientes.

ARTÍCULO 7°.- Comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese. Leandro German Cuccioli

e. 26/08/2019 N° 62774/19 v. 26/08/2019

Fecha de publicación 26/08/2019

Buenas, saben que paso con la aplicación del decreto 561/19 RG 4558/19 con los jubilados anses

Ni en septiembre ni octubre me vino devolución/disminución del impuesto

Gracias

Hola , tengo el caso de un empleado que comenzó a trabajar a partir del dia 20 del mes de agosto, por esa razón el empleado cobró un sueldo proporcional de 30.000. Si hubiera trabajado todo el mes habría superado los 60.000 y no le correspondería el beneficio, pero como lo percibido es inferior a esa suma corresponde el ajuste.

El tema es el importe a devolver, en ese caso hay que proporcionarle los 2000 por los 10 dias trabajados? O corresponden los 2000 completos por estar ya proporcionado el sueldo por el que se aplica la norma ?

Si en lugar de cobrar 30.000, cobrara 10.000? habria que proporcionarle los $1.100 (11% de 10000)?

Muchas gracias, aguardo sus comentarios

hola carla, mi mujer trabaja en un colegio privado de provincia de Buenos Aires, no le pagaron el decreto, diciendole que en provincia no se paga ese decreto…¿esto es verdad, es solo para ciudad de buenos aires?

Buenas tardes, consulta, la devolucion de ganacias corresponde a alguien que fue despedido a fines de julio-2019?

Además es claro que al tener menos importe para restar, la ganancia será mayor y por lo tanto la retención del impuesto subirá. En definitiva la pregunta es si conoce cual es el tratamiento impositivo sobre esta “ganancia”. Está exento? Gravado? Por lo pronto no tengo respuesta. Gracias

Hola consulta..corresponde abonarle los 2000 pesos a la empleada domestica que trabaja mas de 18hs semanales.

la misma consulta

buenas tardes, si hubo ausentismos sin justificacion, se prorartea por los dias realmente trabajados? gracias.

Interperto que si, “También deberá efectuarse la proporción que corresponda, en aquellos casos en que, por cualquier motivo, el tiempo trabajado involucre una fracción inferior al mes”.

buenos días, yo trabajo en dos colegios uno privado y uno estatal. En mi caso como seria el beneficio y tendría que tenerse en cuenta o sumar los dos sueldos ? o solo seria el del privado?

Hola carla. Buen día. Te quería consultar por el caso de trabajador (jornada completa) que tuvo y cobro sus vacaciones en julio (35 dias) por lo que en el recibo de este mes tiene 4 días menos de sueldo mensual. Al calcular el ajuste del decreto nos sale un importe menor a 2000. Consideras que esto es correcto o habría que tomar el mes completo y aplicar los 2000$. Muchas gracias

hola Carla consulto , si se sabe que hacer con un jubilado de la actividad privada que sigue trabajando y aporta 11% al Fdo Nac de Empleo corresponde el decreto ?

No aclara quienes estan excluidos excepto por el monto bruto que cobran y en mi caso soy jubilada que sigue trabajando en relación de dependencia, y no tengo un sueldo bruto superior a 60.000.

Gracias desde ya por tu respuesta.

https://contadoresenred.com/reintegro-de-aportes-dto-561-19-casos-especiales-preguntas-y-algunas-respuestas/

Buenas tardes les consulto por el pago de bonos, si con el pago de un bono se superan los 60 mil, corresponde la detracción de los 2 mil de aportes porque se habla de sueldo devengado y el bono se prorratea en 12 meses. Cual seria el criterio mas adecuado?

Gracias!

https://contadoresenred.com/reintegro-de-aportes-dto-561-19-casos-especiales-preguntas-y-algunas-respuestas/

Buenas Noches, Como hacer con un empleado rural que trabaja promedio por mes 14 dias- ¿Cuanto tengo que deducir de acuerdo al decreto? Gracias

HOLA, TENGO UNA CASO SIMILAR, ME PUEDO CONTACTAR PARA VER COMO LE HACES LA LIQUIDACION?

Hola Carla,

Para los trabajadores con jornada reducida. El tope a descontar es $1000?

Gracias!

https://contadoresenred.com/reintegro-de-aportes-dto-561-19-casos-especiales-preguntas-y-algunas-respuestas/

en mi caso soy jubilada y sigo trabajando considero que me coresponde el descuento al Fondo naconal de empleo mi remuneracion total bruta es inferior a $ 60000.-

https://contadoresenred.com/reintegro-de-aportes-dto-561-19-casos-especiales-preguntas-y-algunas-respuestas/

EXCELENTE TRABAJO CARLA!!!!!!!!!!!!!!!!!

MUCHAS GRACIAS!!!!!

Buenas tardes Carla, quería consultarte lo siguiente: Si el descuento de aporte jubilatorio, no llega a los $2.000 (para un empleado de la construcción) en la 2da QNA, de todas maneras puedo tomar los $ 2.000 en el recibo, o tiene que ser igual al importe de jubilación que arroja la liquidación?

https://contadoresenred.com/reintegro-de-aportes-dto-561-19-casos-especiales-preguntas-y-algunas-respuestas/

Por motivos de viaje nos habíamos apresurado y liquidado los sueldos y presentado el 931 antes de decreto.

Como rectifico ? deberia ir a Afip y presentar una nota?

https://contadoresenred.com/reintegro-de-aportes-dto-561-19-casos-especiales-preguntas-y-algunas-respuestas/

buenos días, una consulta, trabajo en una empresa que está en proceso preventivo de crisis donde se toma el 30% de la remuneración para los aportes, ese monto de $ 60.000 sería por la parte remunerativa o sueldo bruto total?

muchas gracias,

Buenos dias, Tengo un caso muy particular. Empleado en relacion de dependencia con un empleo publico y otro privado. En cada caso tiene sueldos promedios de 35.000 c/u. (sumados llegan a $70.000)

Debo considerar los dos ingresos? (poruqe en el caso del empleo estatal no esta beneficiado con este decreto sino por un bono de $5000)

Mi duda es si le corresponde o no la devolucion de los $2.000 dado que es el sistema privado su remuneracion es de 35.000

Muchas gracias!

Ya se encuentra actualizado el servicio Declaracion en Linea , con el apartado «Ajuste Aporte Dec. 561/2019». Se carga el importe a descontar directamente.Para trabajadores a tiempo parcial arroja el siguiente mensaje :»El ajuste Aporte Dec. 561/2019 $1.500,00 no puede ser mayor a $1.340,00″ si se ingresa un importe mayor al mencionado.

Gracias Benjamin!

Hola Carla, un gusto, es mi primera consulta. Tengo casos de sueldos para consorcios en los que hay trabajadores por horas y días determinados (por ejemplo dos veces por semana, cuatro horas cada día). En estos casos cómo se tomaría?: $1000 o hacer un proporcional contra 176/200 hs normales de trabajo mensual?

Saludos,

Fabián,

El Dto. 561/19 establece que para los contratos a tiempo parcial, el importe consignado en el párrafo anterior se proporcionará al tiempo trabajado considerando la jornada habitual de la actividad.

Hola, alguien : ya confeccionó el F931 con la modificacion del Decreto 561?

Todavía no disponible.

Buenas tardes; ¿ en caso que un empleado comience a trabajar a mitad de mes (por ejemplo) o renuncie a mitad de mes (por ejemplo), ¿ los $2.000 habría que proporcionarlos o no ? Gracias, saludos !

Si

Carla, Consulta se sabe como se hace con los empleados que cobran quincenalmente? por ejemplo UOCRA, que ya liquidamos la primer quincena. Gracias

La RG no lo aclara, yo (que no desconte en la primer quincena) opté por realizar el ajuste de aportes en la 2° quincena. No le veo ningún inconveniente, especialmente teniendo en cuenta que la reglamentación recién fue publicada esta semana.

claro, y ademas el 931 es mensual. gracias!!!!

En el caso de empleados jubilados que entraron nuevamente a trabajar en relación de dependencia, que el 11% que se les descuenta va con destino al Fondo Nacional de Empleo y no a Aporte Jubliatorio, se aplica exactamente el mismo procedimiento, o sea se le descuenta $ 2.000 ?

Interpreto que si.

Buenas tardes, tengo una duda, el decreto hace referencia a que la “remuneración imponible” no debe ser mayor a 60.000, no dice remuneracion bruta, tengo que liquidar sueldos que este mes tienen una gratificacion extraordinaria NO Remunerativa, por lo que no esta sujeta aportes, pero tengo dudas porque no se si esa suma no remunerativa deberia tenerse en cuenta dentro del total de la “remuneracion imponible” a efectos de aplicar o no esta detraccion..

https://contadoresenred.com/reintegro-de-aportes-dto-561-19-casos-especiales-preguntas-y-algunas-respuestas/

Supongo que estos 2000 no deben considerarse en el calculo de ganancias…sino…sería una burrada…

Interpreto que si corresponde considerarlo para ganancias, mas teniendo en cuenta que los $ 2.000 surgen de una detracción del descuento en los Aportes (es decir, es un menor descuento), no es una suma extra que se paga. Pero es mi opinión.

El sentido común indica que si tomamos el reintegro de esos $2.000 como “ganancia” del mes, y le aplicamos la alícuota que corresponda al trabajador, entonces se torcería la intención del ejecutivo, que es que los trabajadores perciban esos $2.000 en el bolsillo directamente. No soy contadora, aunque hace muchos años me dedico a liquidar sueldos, esta es la opinión que compartimos con mi contador. Tomaremos como deducción de aportes personales el habitual 11% y NO tomaremos en cuenta esos $2.000 de reintegro. Pero también, es una opinión. Como suelen hacer estos ñatos, no dejan todo bien claro.

Saludos!

Hola. En el caso de la media jornada el tope es de $ 30.000 la Remuneración Bruta mensual?. Gracias

Buena pregunta, ni el Dto. 561/19 ni la RG 4558/19 lo mencionan explicitamente.

Pero el Dto. establece que “Lo previsto en este artículo tendrá efectos, exclusivamente, para quienes tengan una remuneración bruta mensual devengada en el mes de que se trate de hasta PESOS SESENTA MIL ($60.000).”

Y en la RG 4558/19 para los casos de pluriempleo menciona que “la sumatoria de las remuneraciones imponibles no supere el límite”, daría a entender que el único límite a tener en cuenta son los $ 60.000 por mes independientemente de la jornada.

Ojo es mi opinión personal sobre el tema.