Ayer algunos colegas que liquidan haberes a empleadores que por su actividad les corresponden los beneficios del Dto. 300/20 y a su vez solicitaron los beneficios del Programa ATP Dto. 332/20, se encuentran al momento de liquidar las cargas sociales que el aplicativo Declaración en Linea aplica ambas reducciones en las contribuciones al SIPA, quedando finalmente como saldo el 95% del 95% de las contribuciones SIPA a pagar.

Se verificó en estos casos que los empleadores poseen las caracterizaciones por ambos decretos en el Sistema Registral:

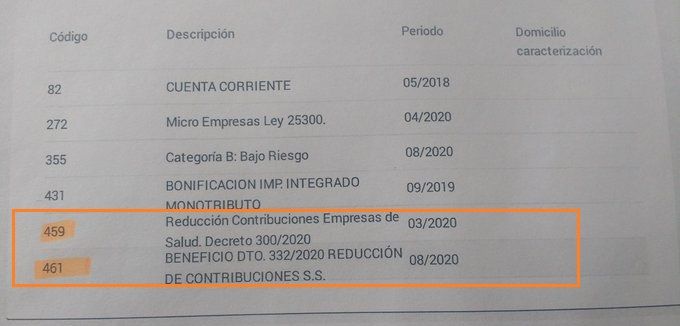

- Caracterización con el código “461 – Beneficio Decreto Nº 332/2020 Reducción de Contribuciones S.S.”

- Caracterización con el código “459 – Reducción Contribuciones Empresas de Salud Decreto 300/2020”.

¿Es correcto el cálculo que está realizando el sistema o son excluyentes entre sí los beneficios?

El Art. 4 del Dto. 332/20 establece que se encuentran excluidos de los beneficios del presente decreto aquellos sujetos que realizan actividades y servicios declarados esenciales en la emergencia sanitaria y cuyo personal haya sido exceptuado del cumplimiento del “aislamiento social preventivo y obligatorio” conforme las prescripciones del artículo 6° del Decreto N° 297/20, de la Decisión Administrativa N° 429/20, de la Decisión Administrativa N° 450/20 y sus eventuales ampliaciones.

El Dto. 297/20 en su Art. 6 indica que quedan exceptuadas del cumplimiento del “aislamiento social, preventivo y obligatorio” y de la prohibición de circular, las personas afectadas a las actividades y servicios declarados esenciales en la emergencia, según se detalla a continuación, y sus desplazamientos deberán limitarse al estricto cumplimiento de esas actividades y servicios:

1. Personal de Salud, Fuerzas de seguridad, Fuerzas Armadas, actividad migratoria, servicio meteorológico nacional, bomberos y control de tráfico aéreo.

Por su parte el Dto. 300/20 en su Art. 1 establece una reducción del 95% de la alícuotade contribuciones SIPA, aplicable a los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud, respecto de los profesionales, técnicos, auxiliares y ayudantes que presten servicios relacionados con la salud.

Por lo que interpreto que ambos beneficios no podrían combinarse ni aplicarse en forma simultánea.