Ayer algunos colegas que liquidan haberes a empleadores que por su actividad les corresponden los beneficios del Dto. 300/20 y a su vez solicitaron los beneficios del Programa ATP Dto. 332/20, se encuentran al momento de liquidar las cargas sociales que el aplicativo Declaración en Linea aplica ambas reducciones en las contribuciones al SIPA, quedando finalmente como saldo el 95% del 95% de las contribuciones SIPA a pagar.

Se verificó en estos casos que los empleadores poseen las caracterizaciones por ambos decretos en el Sistema Registral:

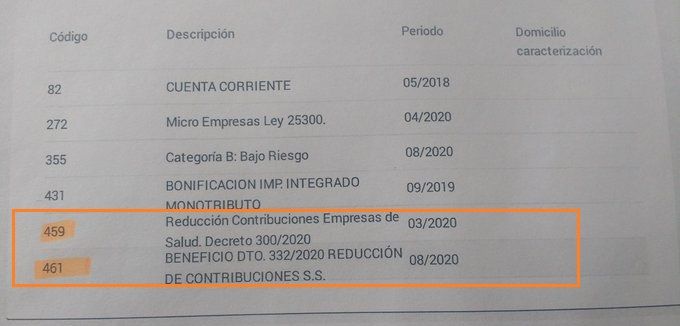

- Caracterización con el código “461 – Beneficio Decreto Nº 332/2020 Reducción de Contribuciones S.S.”

- Caracterización con el código “459 – Reducción Contribuciones Empresas de Salud Decreto 300/2020”.

¿Es correcto el cálculo que está realizando el sistema o son excluyentes entre sí los beneficios?

El Art. 4 del Dto. 332/20 establece que se encuentran excluidos de los beneficios del presente decreto aquellos sujetos que realizan actividades y servicios declarados esenciales en la emergencia sanitaria y cuyo personal haya sido exceptuado del cumplimiento del “aislamiento social preventivo y obligatorio” conforme las prescripciones del artículo 6° del Decreto N° 297/20, de la Decisión Administrativa N° 429/20, de la Decisión Administrativa N° 450/20 y sus eventuales ampliaciones.

El Dto. 297/20 en su Art. 6 indica que quedan exceptuadas del cumplimiento del “aislamiento social, preventivo y obligatorio” y de la prohibición de circular, las personas afectadas a las actividades y servicios declarados esenciales en la emergencia, según se detalla a continuación, y sus desplazamientos deberán limitarse al estricto cumplimiento de esas actividades y servicios:

1. Personal de Salud, Fuerzas de seguridad, Fuerzas Armadas, actividad migratoria, servicio meteorológico nacional, bomberos y control de tráfico aéreo.

Por su parte el Dto. 300/20 en su Art. 1 establece una reducción del 95% de la alícuotade contribuciones SIPA, aplicable a los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud, respecto de los profesionales, técnicos, auxiliares y ayudantes que presten servicios relacionados con la salud.

Por lo que interpreto que ambos beneficios no podrían combinarse ni aplicarse en forma simultánea.

Buenos días. Ojo que hay que tener presente también lo establecido en el segundo párrafo del artículo 4º del Decreto 332/20 (sustituído por Dto. 347/2020), que reza: “Sin perjuicio de ello, y atendiendo a especiales circunstancias que hubieran provocado alto impacto negativo en el desarrollo de su actividad o servicio, los referidos sujetos podrán presentar la solicitud para ser alcanzados por los beneficios previstos en el presente decreto, y el JEFE DE GABINETE DE MINISTROS, previo dictamen del COMITÉ DE EVALUACIÓN Y MONITOREO DEL PROGRAMA DE ASISTENCIA DE EMERGENCIA AL TRABAJO Y LA PRODUCCIÓN fundamentado en criterios técnicos, podrá aceptar o negar tales pedidos.”

Gracias Carla por los constantes aportes que realizas.

Slds,

Federico.-

Federico,

Si, es correcto lo que aclarás. Incluso el Dto. 300/20 es para ciertos puestos de trabajo, por lo cual podría aplicar el Dto. 332/20 para los otros puestos… pero creo que no era intención de la norma aplicar el 95% sobre el 95%, pero es mi interpretación…