Como comentaba en una nota anterior el beneficio del IVA Diferido puede convertirse en un perjuicio para aquellos contribuyentes que no pudieron cancelar sus obligaciones tributarias a partir de marzo 2020 y para los que AFIP no habría procesado en los plazos establecidos en la RG 4010/17 la baja del beneficio.

Tristemente AFIP deniega la solicitud de baja, citando el mismo Art. 21 de la RG 4010/17 que establece el motivo por el cual se perdería el beneficio y que justifica la solicitud presentada. Esto perjudica especialmente a los pequeños contribuyentes que quedan imposibilitados de incluir sus obligaciones en moratoria.

¿A partir de que período corresponde que AFIP procese la baja del IVA Diferido?

El Art. 22 indice que “El beneficio decaerá de pleno derecho y sin que medie intervención por parte de este Organismo cuando ocurra alguna de las siguientes circunstancias:

a) Baja de la inscripción en el aludido “REGISTRO DE EMPRESAS MiPyMES”.

b) Falta de presentación de TRES (3) declaraciones juradas mensuales del impuesto al valor agregado correspondientes a los DOCE (12) últimos períodos fiscales vencidos en un mismo año calendario.

c) Incumplimiento del pago del gravamen, de acuerdo con el vencimiento dispuesto en el artículo anterior.

En todos los casos, la pérdida del beneficio tendrá efectos a partir del primer día del mes siguiente a aquél en que se produzca alguna de las causales indicadas precedentemente. Una vez subsanada la misma, se podrá solicitar una nueva adhesión.

Asimismo, se dispondrá la baja automática del beneficio al vencimiento de la vigencia del “Certificado MiPyME”, y siempre que no se hubiere aprobado el trámite de renovación, conforme lo previsto en Artículo 4° de la Resolución N° 38-E/2017 (SEPyME).

El decaimiento o baja del beneficio será comunicado al Domicilio Fiscal Electrónico del contribuyente.

Respecto de los períodos fiscales anteriores, el ingreso del impuesto mantendrá el vencimiento previsto en el inciso b) del Artículo 21 de la presente.

En el mismo Art. 22 coexisten 2 momentos distintos:

- El de la pérdida del beneficio: efectos a partir del primer día del mes siguiente a aquel en que no se abone al vencimientolas obligaciones tributarias.

- El de la baja automática por parte de AFIP: efectos a partir del vencimiento de la vigencia del “Certificado MiPyME”.

La AFIP procesa las bajas automáticas a partir del vencimiento del “Certificado Pyme”, para las personas físicas y las jurídicas con cierre diciembre el vencimiento es por lo general en abril de cada año, pero en 2020 fue prorrogado a junio 2020 el vencimiento.

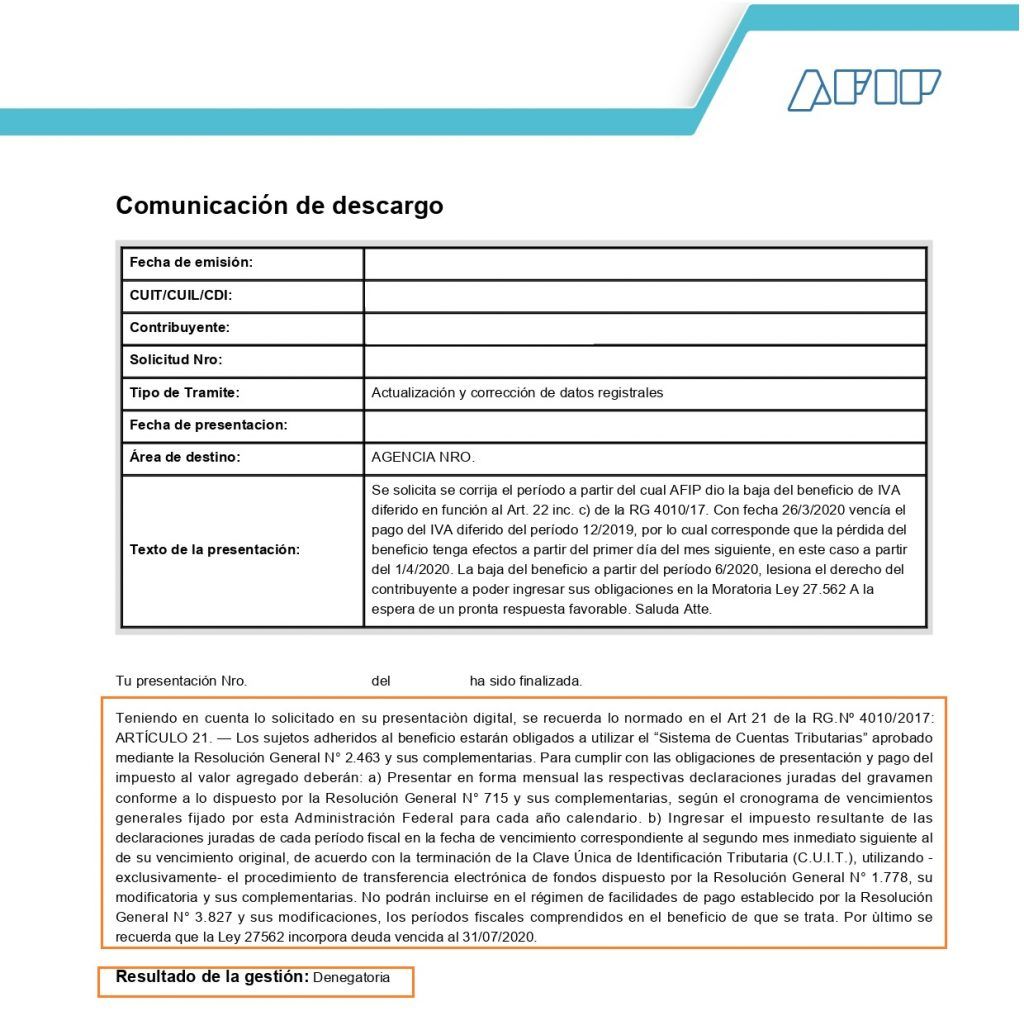

Mas allá de la respuesta obtenido, que nada tiene que ver con la consulta realizada, la pregunta que surge es cual es el período a partir del cual el contribuyente debería “gozar” de la pérdida del benificio…

Buen día Carla. Tengo contribuyentes que están con el beneficio de IVA diferido y la deuda que tenían desde el mes 12/2019 hasta el mes 04/2020 pude incluirla en plan de facilidades de pago de la moratoria ampliada, y hasta el momento no se ha dado de baja al beneficio de IVA diferido en el sistema registral. No hay tenido ningún cambio y si les han permitido regularizar en el plan de pagos.