Aquellos contribuyentes que gozaban del beneficio del IVA diferido vigente y que a partir de marzo 2020 por efecto de la pandemia no han podido cumplir con sus obligaciones ante el fisco, se encuentran al momento de querer ingresar a la moratoria que ese “beneficio” se convirtió en un problema, ya que si bien los contribuyentes no han cumplido con sus obligaciones, tampoco lo ha hecho el fisco procesando las bajas acorde a lo que establece la norma.

El problema del IVA diferido.

Un contribuyente que ha incumplido con su obligación de pago y había solicitado y tenía vigente el beneficio de IVA diferido, debería perder el beneficio, según lo establecido por la RG 4010/17 que como causal del decaimiento del beneficio menciona:

c) Incumplimiento del pago del gravamen, de acuerdo con el vencimiento dispuesto en el artículo anterior.

En todos los casos, la pérdida del beneficio tendrá efectos a partir del primer día del mes siguiente a aquél en que se produzca alguna de las causales indicadas precedentemente. Una vez subsanada la misma, se podrá solicitar una nueva adhesión.

Por lo cual, este contribuyente que con fecha 26/3/2020 incumplió con su obligación de pago, debería perder el beneficio a partir del 1 de abril de 2020, eso implicaría que a partir del período abril 2020, el vencimiento de sus obligaciones debería volver a su fecha original, sin beneficio de diferimiento. Lo que claramente no esta pasando.

Control de la caracterización en el Sistema Registral

Al realizar la consulta a través del Sistema Registral nos encontramos que el contribuyente ya no tiene vigente el “Cod. 377 – IVA Diferido Micro y Pequeñas Empresas Ley 27.264”.

Para saber a partir de que período AFIP proceso la baja del beneficio, es necesario ingresar dentro del “Sistema Registral” a “Consulta” “Datos Registrales” y allí hacer clic en más información y seleccionar la opción “Datos históricos” y allí “Caracterizaciones históricas” (como se muestra en la imagen).

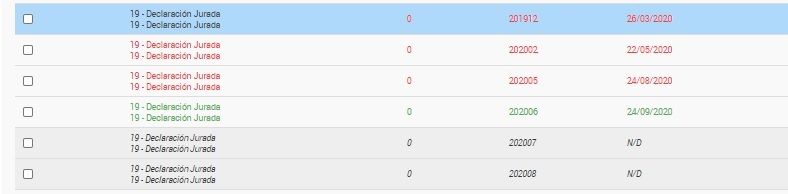

Allí podrán observar el período en el cual AFIP dio la baja del beneficio (que en general coincide con los períodos siguientes que en el “Sistema de Cuentas Tributarias” aparece como fecha de vencimiento N/D.

El desfasaje entre la pérdida real del beneficio según lo indica la RG 4010/17 y el procesamiento del mismo por parte de la AFIP esta generando un perjuicio para aquellas micros y pequeñas empresas que intentan ingresar a la moratoria y sin dudas es un tema que debería ser evaluado por parte del fisco.

Buen dia, he presentado varias multinotas y no he tenido resultado, ¿alguien ha logrado incluir las posiciones de IVA de 05/2020 y/o junio 2020 teniendo el IVA diferido?

Hola! Tengo un caso donde el contribuyente tiene el beneficio de IVA diferido y lo incluyó en plan de pago el dia en que vencía (con diferimiento incluido), sin ningun problema,

Pero incluyó por ejemplo 05/2020 o 06/2020 que el vto diferido es posterior a 31/07?

Si, es verdad, el problema es que ese “perdón” perjudica al contribuyente en estos casos…

Carla: Tengo clientes que tienen bien la caracterización y hace rato que en SCT ponen N/D en la fecha de vencimiento. Lo pagan diferido y nunca hubo problemas. Tengo otros que han dejado de pagar varias posiciones diferidas, luego las incluyeron en un plan y no les dieron de baja el beneficio. Hoy siguen pagando diferido normalmente. Algo hubo en SCT que “perdonó” algunas causales de pérdida, sino no se explica.