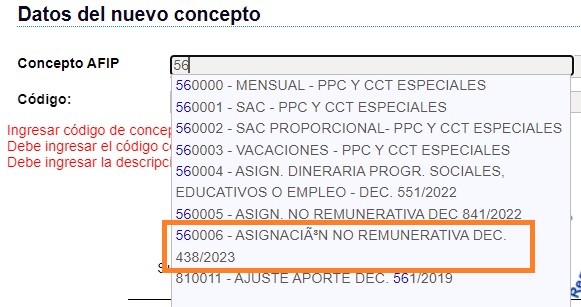

Finalmente ayer a la tarde AFIP actualizó los códigos en el servicio de “Libro de Sueldos Digital”, incorporando el código 560006 que permite informar la Asignación No Remunerativa establecida por el Decreto 438/23.

Recordemos que los empleadores podrán aplicar el monto abonado en concepto de bono como pago a cuenta de las Contribuciones Patronales, conforme los siguientes porcentajes para cada una de las categorías MiPyME:

- Si está categorizado como “272 – Microempresas Ley 25.300”: 100% del monto total abonado en concepto de asignación no remunerativa.

- Si está categorizado como “274 – Pequeñas Empresas Ley 25.300”: 50% del monto total abonado en concepto de asignación no remunerativa.

El cálculo del pago a cuenta es realizado en forma automática en la liquidación del F. 931, siempre que el bono se informe en el Libro de Sueldos Digital con el Código 560006.

¿En qué Declaración Jurada se debe informar la Asignación del Dto. 438/23?

El beneficio podrá utilizarse únicamente en los períodos devengados agosto y septiembre de 2023, por lo que debe informarse:

- 1° cuota: en el LSD del período Agosto 2023 e impactará en el F. 931 de agosto 2023.

- 2° cuota: en el LSD del período Septiembre 2023 e impactará en el F. 931 de septiembre 2023.

Al respecto es importante destacar que el sistema de AFIP no está permitiendo informar más de $ 30.000 en concepto de bono en el período agosto 2023. Caso que podría darse en caso de desvinculación del empleado con fecha 31-8-2023 si se interpreta que a esa fecha debería recibir ambas cuotas del bono.

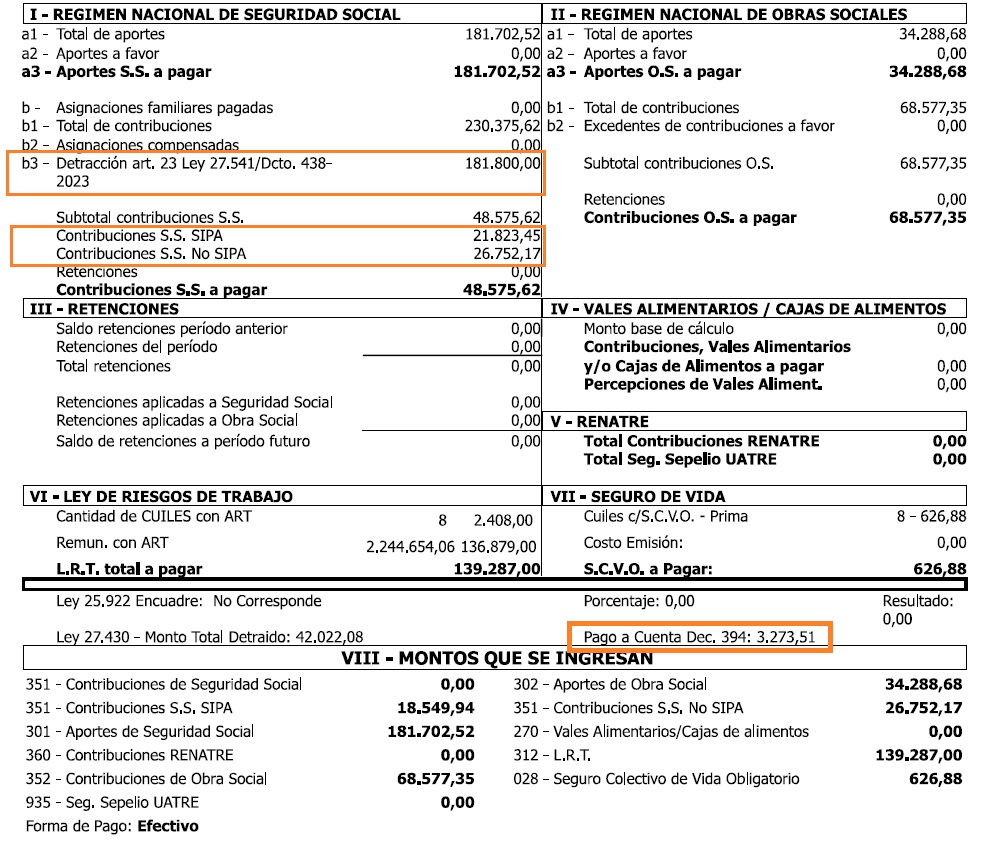

Asimismo es importante destacar que el pago a cuenta tendrá como límite máximo el monto mensual del total de las contribuciones patronales declaradas y que el sistema realiza un prorrateo en la compensación entre contribuciones SIPA y contribuciones NO SIPA lo cual puede llegar a impactar en el tope que pueden tomar aquellos empleadores que opten por computar parte del Impuesto a los Débitos y Créditos bancarios según lo que establece el Decreto 394/23.

Recordemos que las microempresas puedan optar por computar hasta un 30 % del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, como pago a cuenta de hasta el 15 % de las contribuciones patronales que se destinen al SIPA.

Vencimiento de las cargas sociales de Agosto 2023

Si bien todavía no hay publicada ninguna Resolución de AFIP en el Boletín Oficial, desde el CPCECABA informaron que las fechas de vencimiento que originalmente eran:

| Terminación de CUIT | Fecha de Vencimiento |

| 0-1-2-3 | 11/09/2023 |

| 4-5-6 | 12/09/2023 |

| 7-8-9 | 13/09/2023 |

Se correrían a:

| Terminación de CUIT | Fecha de Vencimiento |

| 0-1-2-3 | 13/09/2023 |

| 4-5-6 | 14/09/2023 |

| 7-8-9 | 15/09/2023 |

BUENAS TARDES CONSULTA, LOS EMPLEADOS QUE INGRESAN EN EL MES DE SEPTIEMBRE/2023 A TRABAJAR; LE CORRESPONDERIA EL BONO PROPORCIONAL?

GRACIAS

A mi lo que me pasa es que no descuenta y en sistema registral el contribuyente figura con código 472 – Pequeños Contribuyentes – Ley 27.562 desde 09/2020, evidentemente este universo de contribuyente no estaría alcanzado tampoco. 🙁

Me pasa lo mismo, categorice como pyme en septiembre, ahora aparece en sistema registral el cod 272, pero vigente desde 09/2023. Y no descuenta el bono. como se podría solucionar? y poder descontarlo en F 931

Me pasa igual. Categorice como pyme en septiembre vigente desde 09/2023. Se podrá descontar en F931?

Es con certificado vigente al 31-08-2023, según el decreto 438/2023

ARTÍCULO 11.- Las Micro y Pequeñas Empresas que cuenten con Certificado MiPyME vigente a la fecha de entrada en vigor del presente decreto podrán computar a cuenta del pago de sus contribuciones patronales declaradas con destino al Sistema Integrado Previsional Argentino (SIPA),

Si no lo toma puede ser porque no tiene el certificado Pyme 2023 vigente a la fecha

en mi caso puede ser porque el Certificado Pyme 2023 tiene fecha de vigencia al 12/09/2023 y debería ser al 31/08/2023?

Buenas, se puede rectificar un libro de sueldo digital que ya se acepto y no se opto por el uso del decreto? Al cargar otro libro ya no me da la opcion para optar o no por el decreto, hay forma de solucionar eso?

Si las contribuciones de seguridad social. son menores a los $30.000 del bono, en que se basa para descontar solo un parte?

Hola ll te consultó lo cargue con el concepto Asignación no remunerativa que tenía cargado en mis parámetros.. hay que rectificar el LSD conelm56006. Y además el 931 no me hace el pago a cuenta pero en la impresión todos los concepto que vos mostrar no me aparecen

Período devengado agosto 2023

AFIP fija nuevas fechas para la presentación del Libro de Sueldos Digital y el F.931 de agosto

El Fisco prorroga los vencimientos previstos para los días 11, 12 y 13 de septiembre, para los días 13, 14 y 15 del mismo mes

La AFIP, por medio de la resolución general 5416, prorroga los vencimientos para la presentación del Libro de Sueldos Digital y el F.931, del período devengado agosto/2023, previstos para los días 11, 12 y 13 de septiembre, para los días 13, 14 y 15 del mismo mes.

Al respecto, la resolución general dispone que las obligaciones de los empleadores comprendidos en el Sistema Integrado Previsional Argentino, referidas a la presentación y, en su caso, al pago de las declaraciones juradas determinativas de aportes y contribuciones con destino a la seguridad social correspondientes al período devengado agosto de 2023, con vencimientos fijados entre los días 11 y 13 de septiembre de 2023, ambos inclusive, se considerarán cumplidas en término siempre que se efectivicen hasta las fechas detalladas en el siguiente cronograma:

soy empleada de del gobierno de la cuidad de buenos aires. estatal. enfermera los gremios no dan respuesta. supongo cobrar el DNU de 30.000 pesos dado que mi sueldo no supera los 40O.0000. supongo cobrarlo para el 14/9

Hola, a mi solo me detrae los 1800. Faltan los 15000 porque es media jornada.

pudiste averiguar donde esta el error? me pasa igual

Si no sos microempresa o pequeña empresa no te lo permite. O bien no tenés certificado pyme o sos mediana empresa. Las medianas tramo 1 y 2 no pueden deducirlo. Fijate si tenés la caracterización en el sistema registral

DONDE ENcuentro la caracterización de mipyme, yo ya la presenté , siempre todos los años la presento, donde veo la caracterización en sistema registral

Buenas tardes … logramos presentar las cargas sociales y compensar lo abonado por el Bono DR 438/2023 contra las Contribuciones patronales, pero no nos aparece lo abonado por dicho concepto en la nómina del 931. ¿ Se sabe por qué podría ser ? Gracias, Saludos !

Hola! Como hiciste? Cargue el libro todo estupendo pero no me toma lo abonado por el Bono 438/2023. Solo toma parcialmente un monto que ni siquiera se de donde sale. Gracias!!!

A mi pasa lo mismo, pudiste solucionarlo?

hola, en el LSD no me muestra en conceptos no remunerativos los $30.000 del bono es correcto?

hola, somos una microempresas con 6 empleados y el contador nos dice que el sistema de afip descuenta un importe reducido del bono y no el importe total 30.000.

¿cuál puede ser el error?

Hola- DNU 438/2023- LSD -caso empleados jornada parcial, se le liquidó la proporción de los $30.000.- y se cargó en código 5600006- Al calcular, sale descontado, de las Contrib.Patronales, todos los empleados con $30.000.- aún los de jornada parcial- ejemplo 1/2 jornada. Alguno tiene algún caso?? Gracias

me pasa igual! pudiste solucionarlo?

Buenos días, estoy haciendo la liquidación para un empleado de una micropyme y por default ya detrae $1.800 además de los $30.000, además estoy poniendo NO computar hasta un 30 % del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, como pago a cuenta de hasta el 15 % de las contribuciones patronales que se destinen al SIPA. Será un error esos $1.800

No dije nada es esos 1.800 es por el el art. 23 de la ley 27541 dispone que los empleadores que tengan una nómina de hasta veinticinco empleados gozarán de una detracción de pesos diez mil ($ 10.000) mensual, aplicable sobre la totalidad de la base imponible precedentemente indicada.

A MI ME APARECE IGUAL. PERO SOLO DETRAE ESOS 1.800$ DONDE ESTARIA EL ERROR PARA QUE DETRAIGA EL BONO?