Main Menu

Impuestos Nacionales

Laboral y Previsional

Monotributo

Ejercicio de la Profesión

Impuestos Nacionales

Laboral y Previsional

Monotributo

Ejercicio de la Profesión

Últimas Novedades

Monotributo

Monotributo ¿Quiénes podrían reingresar al régimen? Modificaciones en el proyecto de ley.

Ayer se dio a conocer las modificaciones realizadas, a través del Dictamen de Mayoría, sobre el Proyecto de Ley de ...

admin

26/04/2024

3

Laboral y Previsional

Personal de Casas Particulares. Sueldos vigentes a partir de abril 2024

Se fijó para el Personal de Casas Particulares un incremento de las remuneraciones mínimas vigentes del 18,77% que se abonará ...

admin

26/04/2024

0

Laboral y Previsional

Empleadores. Los bancos otorgarán créditos sin verificar si cumplen con sus obligaciones previsionales

El DNU 70/2023 en su artículo 39 procede a la derogación de la Ley 14.499 estableció la obligación por parte ...

admin

26/04/2024

0

Regímenes de Información AFIP

¡Chau CETA! Los registros ya no podrán pedir el Certificado de Transferencia de Automotores. RG 5505/2024

A través de la RG 5505/2024 se establece que las personas humanas, las sucesiones indivisas y demás sujetos ya no ...

admin

25/04/2024

2

Productos y Servicios Ofrecidos

Tratamiento fiscal y declaración de criptoactivos. La ONG Bitcoin Argentina presenta su primer Seminario

La organización líder en el ecosistema cripto lanza en mayo su primer Seminario de Actualización profesional enfocado en el tratamiento ...

admin

25/04/2024

2

Laboral y Previsional

Sanidad FATSA CCT 42/89 Rama Laboratorio. Escalas salariales abril y mayo 2024

El presente acuerdo se realiza en el marco del CCT 42/89 de Sanidad por lo que su aplicación será para ...

admin

24/04/2024

0

Bienes Personales

Bienes Personales Valuaciones Período Fiscal 2023

Bienes Personales Valuaciones Período Fiscal 2023 Consultá cómo valuar tus bienes y las valuaciones oficiales desde el 2018 a la ...

admin

24/04/2024

1

Impuestos CABA

Código Fiscal CABA Año 2024. Texto ordenado

Mediante el Decreto 174/2024 se aprueban el texto ordenado del Código Fiscal de la CABA, su índice y su cuadro ...

admin

23/04/2024

0

Ley 27264 Recuperacion Productiva PYMES

𝐂𝐄𝐑𝐓𝐈𝐅𝐈𝐂𝐀𝐃𝐎 𝐏𝐘𝐌𝐄 𝟐𝟎𝟐𝟒

𝐂𝐄𝐑𝐓𝐈𝐅𝐈𝐂𝐀𝐃𝐎 𝐏𝐘𝐌𝐄 𝟐𝟎𝟐𝟒 Están llegando las notificaciones de aprobación para las solicitudes automáticas del 2024. ¿Qué debo controlar si todavía ...

admin

23/04/2024

0

Productos y Servicios Ofrecidos

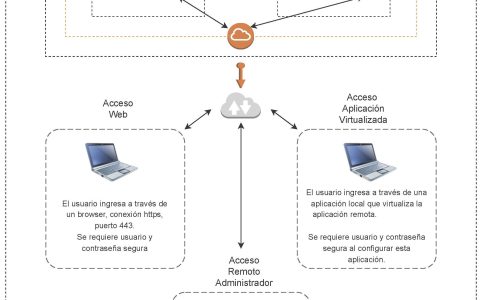

SIAP Multiusuario y en la nube ¿Cómo usar los aplicativos para distintos contribuyentes al mismo tiempo?

El SIAP es una aplicación de escritorio que debido al diseño utilizado por AFIP, no permite el acceso multiusuario nativo ...

admin

22/04/2024

0

ART

Suma Fija ART Abril 2024. Disposición 4/2024

Mediante la Disposición 4/2024 se establece que el valor de la suma fija ART abril 2024 será de $615, para: ...

admin

22/04/2024

0

CONVENIO MULTILATERAL

Convenio Multilateral

Convenio Multilateral Regímenes Especiales Entidades Financieras Banca Digital. Resolución General 5/2024

Banca Digital se interpreta que los contribuyentes comprendidos en el régimen de la ley de Entidades Financieras, que desarrollen sus ...

admin

Mar 22, 2024

0

Convenio Multilateral

SIFERE Web Modificaciones en Tucumán y continuidad del SIAPRE

A partir del período enero 2024, se ha realizado una modificación en servicio “Convenio Multilateral – SIFERE WEB – DDJJ” ...

admin

Feb 8, 2024

8

Convenio Multilateral

SIFERE Web – Carga automática de alícuotas en CABA ¿Cómo editarlas?

A partir del período Diciembre 2023 el SIFERE Web incorpora la novedad de mostrar como dato precargado y sugerido las ...

admin

Ene 11, 2024

6

FACTURACIÓN Y REGISTRACIÓN

Facturación Y Registración

Factura de Crédito Electrónica MIPYME se actualiza monto mínimo de facturación en abril 2024.

En todas las operaciones comerciales en las que una Micro, Pequeña o Mediana Empresa esté obligada a emitir comprobantes electrónicos ...

admin

Abr 12, 2024

0

Facturación Y Registración

Factura de Crédito Electrónica MiPyMEs se prorroga plazo de 21 días hasta el 31 de octubre 2024. Resolución 9/2024

Factura de Crédito Electrónica MiPyMEs a través de la Resolución 9/2024 se vuelve a extender el plazo para que las ...

admin

Feb 29, 2024

0

Facturación Y Registración

Controladores Fiscales ¿Se deben presentar los reportes si no se facturo por estar cerrado por vacaciones?

En época de vacaciones es bastante habitual la consulta acerca de los controladores fiscales de “nueva tecnología” y la obligatoriedad ...

admin

Feb 6, 2024

6

LABORAL Y PREVISIONAL

Personal de Casas Particulares. Sueldos vigentes a partir de abril 2024

Laboral y Previsional

admin

0

Empleadores. Los bancos otorgarán créditos sin verificar si cumplen con sus obligaciones previsionales

Laboral y Previsional

admin

0

Sanidad FATSA CCT 42/89 Rama Laboratorio. Escalas salariales abril y mayo 2024

Laboral y Previsional

admin

0

MONOTRIBUTO

Monotributo ¿Quiénes podrían reingresar al régimen? Modificaciones en el proyecto de ley.

Monotributo

admin

3

Monotributo ¿Cómo quedarían las categorías para el 2024? Nuevo Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes

Monotributo

admin

4

Monotributo ¿Cómo pueden abonarse los períodos prorrogados desde septiembre 2023? RG 5491/2024

Monotributo

admin

1

PRODUCTOS Y SERVICIOS OFRECIDOS

Productos y Servicios Ofrecidos

Tratamiento fiscal y declaración de criptoactivos. La ONG Bitcoin Argentina presenta su primer Seminario

La organización líder en el ecosistema cripto lanza en mayo su primer Seminario de Actualización profesional enfocado en el tratamiento ...

admin

Abr 25, 2024

2

Productos y Servicios Ofrecidos

SIAP Multiusuario y en la nube ¿Cómo usar los aplicativos para distintos contribuyentes al mismo tiempo?

El SIAP es una aplicación de escritorio que debido al diseño utilizado por AFIP, no permite el acceso multiusuario nativo ...

admin

Abr 22, 2024

0

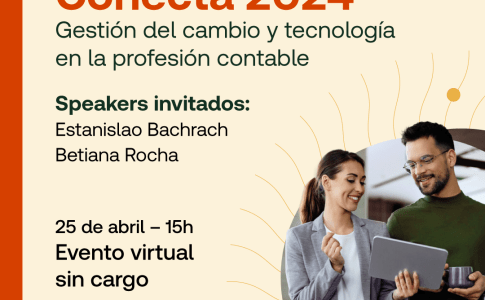

Productos y Servicios Ofrecidos

Evento CONECTA 2024: Gestión del cambio y tecnología en la profesión contable

Onvio y Thomson Reuters se complacen en invitar a todos los contadores y contadoras de Argentina a participar del CONECTA ...

admin

Abr 15, 2024

1