Ayer se dio a conocer las modificaciones realizadas, a través del Dictamen de Mayoría, sobre el Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes, el cual entre muchas otras medidas contempla en su TÍTULO VI modificaciones para el Régimen Simplificado para Pequeños Contribuyentes – Monotributo.

Las modificaciones sobre la ley de monotributo que introduce el proyecto de ley son las siguientes:

- Se extienden categorías I, J y K para aquellos monotributistas cuya actividad principal sea la prestación de servicios, ya que el proyecto de ley modifica el Art. 2 del Anexo de la Ley de Monotributo, unificando que se consideran pequeños contribuyentes a quienes hubieran obtenido en los 12 meses calendario inmediatos anteriores a la fecha de adhesión, ingresos brutos provenientes de las actividades a ser incluidas en el presente régimen, inferiores o iguales a la suma máxima que se establece para la categoría K.

- El precio máximo unitario de venta, solo en los casos de venta de cosas muebles, no supere el importe de $ 385.000 (actualmente es de $ 180.589,67).

- Se elimina para aquellos que realicen actividades primarias, para los inscriptos en el Registro Nacional de Efectores de Desarrollo Local y Economía Social y para los asociados de las cooperativas de trabajo que queden encuadrado en la categoría A, la excepción de ingresar el impuesto integrado. (Modificación del Art. 11 de la Ley de Monotributo)

- Se elimina para los sujetos asociados a cooperativas de trabajo inscriptas en el Registro Nacional de Efectores Categoría A, la exención en el pago de una “cuota de inclusión social” que reemplaza la obligación mensual de ingresar la cotización previsional.

- Se elimina la excepción de ingresar el impuesto integrado para los pequeños contribuyentes encuadrados en las categorías A o B que había establecido la Ley 27.676

- Se modifica para el trabajador independiente promovido el requisito para adherir y permanecer cuando se trate de locación y/o prestación de servicios, no llevar a cabo en el año calendario más de 6 operaciones con un mismo sujeto, ni superar en estos casos de recurrencia, cada operación la suma de $ 105.000. Asimismo se actualiza el tope de los ingresos brutos a computar a $ 520.000.

El aporte adicional para el Régimen Nacional de Obras Sociales por la incorporación de cada integrante de su grupo familiar primario sería de $ 13.800.- Se faculta al Poder Ejecutivo Nacional a incrementar, durante el período fiscal 2024 los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales y los importes del precio máximo unitario de venta, monto de facturación para trabajador independiente promovido en casos de recurrencia y el tope de excepción y por única vez, que los ingresos brutos a computar para esos sujetos.

Los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales en ningún caso podrán aumentarse en un porcentaje mayor al porcentaje de aumento que se establezca para el importe máximo de facturación de cada categoría.

Nuevas modificaciones introducidas por el Dictamen de Mayoría 5-PE-2024.

- Se unifica parámetros de exclusión de pleno derecho para actividades de ventas como de servicios, modificándose el Art. 20:

- Inc. a) La suma de los ingresos brutos en los últimos 12 meses inmediatos anteriores a la obtención de cada nuevo ingreso bruto -incluido este último- exceda el límite máximo establecido para la Categoría K.

- Inc. b) Los parámetros físicos o el monto de los alquileres devengados superen los máximos establecidos para la Categoría K.

- Inc. j) El importe de las compras más los gastos inherentes al desarrollo de la actividad de que se trate, efectuados durante los últimos 12 meses, totalicen una suma igual o superior al 80% en el caso de venta de bienes o al 40% cuando se trate de locaciones, prestaciones de servicios y/o ejecución de obras, de los ingresos brutos máximos fijados para la Categoría K.

- Se elimina la opción de poder realizar un Aporte Adicional a opción del contribuyente, al Régimen Nacional de Obras Sociales por cada integrante de su grupo familiar primario.

- Se pasa de actualización anual a semestral de los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado y las cotizaciones previsionales, el precio máximo unitario de venta y otros importes, a partir del año fiscal 2025, inclusive, en los meses de enero y julio, por el IPC.

- Los pequeños contribuyentes que hubieran quedado excluidos de pleno derecho del Monotributo desde el 1 de enero de 2024 por aplicación de los parámetros existentes con anterioridad a la fecha de entrada en vigencia de la presente ley, podrán volver a adherirse, por única vez, sin tener que aguardar el plazo de 3 años calendarios.

Monotributo ¿Quiénes podrían reingresar al régimen?

Comentarios con respecto al reingreso al Monotributo.

El art. 104 prevé el reingreso solo para aquellos contribuyentes excluidos de pleno derecho, los contribuyentes quedan excluidos de pleno derecho cuando sucede alguna de las causales enumeradas en el Art. 20 de la Ley 24.977 y modif., por lo cual entendemos que incluiría a:

- Excluidos voluntariamente

- Excluidos de oficio por AFIP

El Art. 21 de la ley establece que el acaecimiento de cualquiera de las causales indicadas en el artículo 20 producirá, sin necesidad de intervención alguna por parte de la AFIP, la exclusión automática del régimen, mencionando que los contribuyentes excluidos serán dados de alta de oficio o a su pedido en los tributos —impositivos y de los recursos de la seguridad social— del régimen general de los que resulten responsables de acuerdo con su actividad, no pudiendo reingresar al régimen hasta después de transcurridos tres 3 años calendario posteriores al de la exclusión.

Sin embargo cuando leemos el Art. 104 del proyecto de ley, menciona que no se tendrá que aguardar el plazo previsto en el artículo 19 del Anexo de la Ley 24.977, lo cual genera confusión ya que el Art. 19 es el que establece la opción para los contribuyentes adheridos al Régimen Simplificado de renunciar al régimen.

Esperemos que se modifique la redacción y que como mínimo permita el reingreso no solo de los contribuyentes excluidos sino también de los contribuyentes que fueron más prolijos y cumplieron con el deber de renunciar al régimen antes de quedar excluidos del mismo.

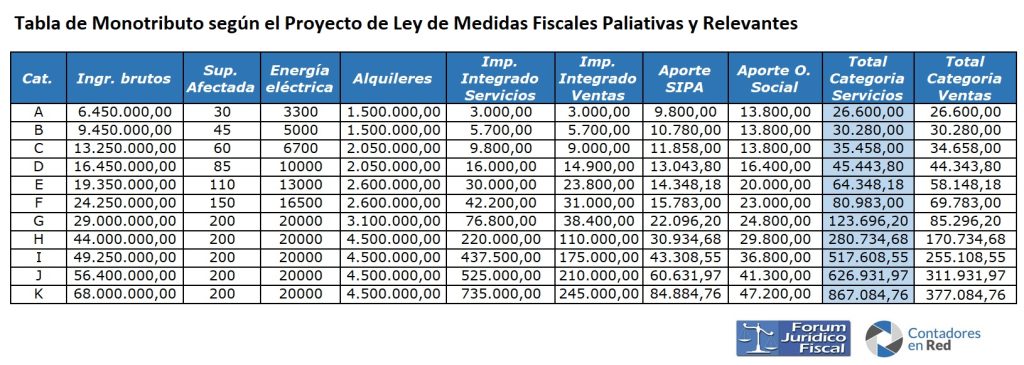

¿Cómo queda la Tabla de Monotributo según el Nuevo Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes?

Los incrementos en los ingresos brutos devengados van de un 200% a un 300% mientras que la actualización aplicada para los alquileres devengado va del 116% al 130%, dejando todavía a muchos contribuyentes por afuera del Régimen Simplificado ya que no llegan a reflejar los valores reales del mercado inmobiliario para las locaciones de inmuebles.

Vigencia: el día de su publicación en el Boletín Oficial – ES PROYECTO DE LEY FALTA SU TRATAMIENTO Y APROBACIÓN.

Efectos: a partir del primer día del mes siguiente a su entrada en vigencia, excepto los incrementos en los importes de los Ingresos Brutos devengados, alquileres e Impuesto Integrado que entrarán en vigencia y surtirán efectos a partir del 1 de enero de 2024.

áóón y el posicionamiento de tu empresa.

Además, cuando tus clientes busquen información sobre ti, verán tu relevancia y preferirán elegirte por encima de la competencia.¿Podrías proporcionarme un número de teléfono para ofrecerte dos meses gratuitos?

Gracias .

tengo la misma duda que realizó Agustín..se elimina la posibilidad de tener un adicional a la obra social?

Muchos comercios cierran y se dan de baja porque no pueden cubrir los costos, si llegaran aprobar esta barbaridad directamente no queda nadie…es una vergüenza como el mismo poder político

Este proyecto es peor que los presentados anteriormente, evidentemente no tiene una linea de fondo, de otra manera no se explica que en algo tan simple como el Monotributo, puedan variar tanto los proyectos en 5 meses

hola se hablo de la cantidad de unidades de explotacion que hoy son 3 y perjudica a muchos monotributistas?

que pasa con los hijos de monotributistas que actualmente pagan el componente de obra social? se quedan sin obra social?

Que alguien me explique, donde esta la medida paleativa para el contribuyente, la categoria A de pagar 12.128,39 pasa a pagar 26.600,00 la K de 106.964,65 pasa a 377.084,75… son una verguenza…