La RG 4673/20 estableció un pago a cuenta del Impuesto sobre los bienes personales períodos fiscales 2019 y 2020, que deberán ingresar las personas humanas y las sucesiones indivisas que posean en los períodos fiscales 2018 y 2019, respectivamente, bienes en el exterior sujetos a impuesto.

La norma también permite a los contribuyentes solicitar que se los exima del ingreso del pago a cuenta en los siguientes casos:

a) Cuando hubieran ejercido la opción de repatriación de activos financieros.

b) Declaren que no son titulares de bienes sujetos a impuesto en el exterior al 31/12/2019 o al 31/12/2020, según el período de que se trate.

A los fines de realizar la solicitud prevista en el párrafo precedente, los responsables deberán observar el siguiente procedimiento:

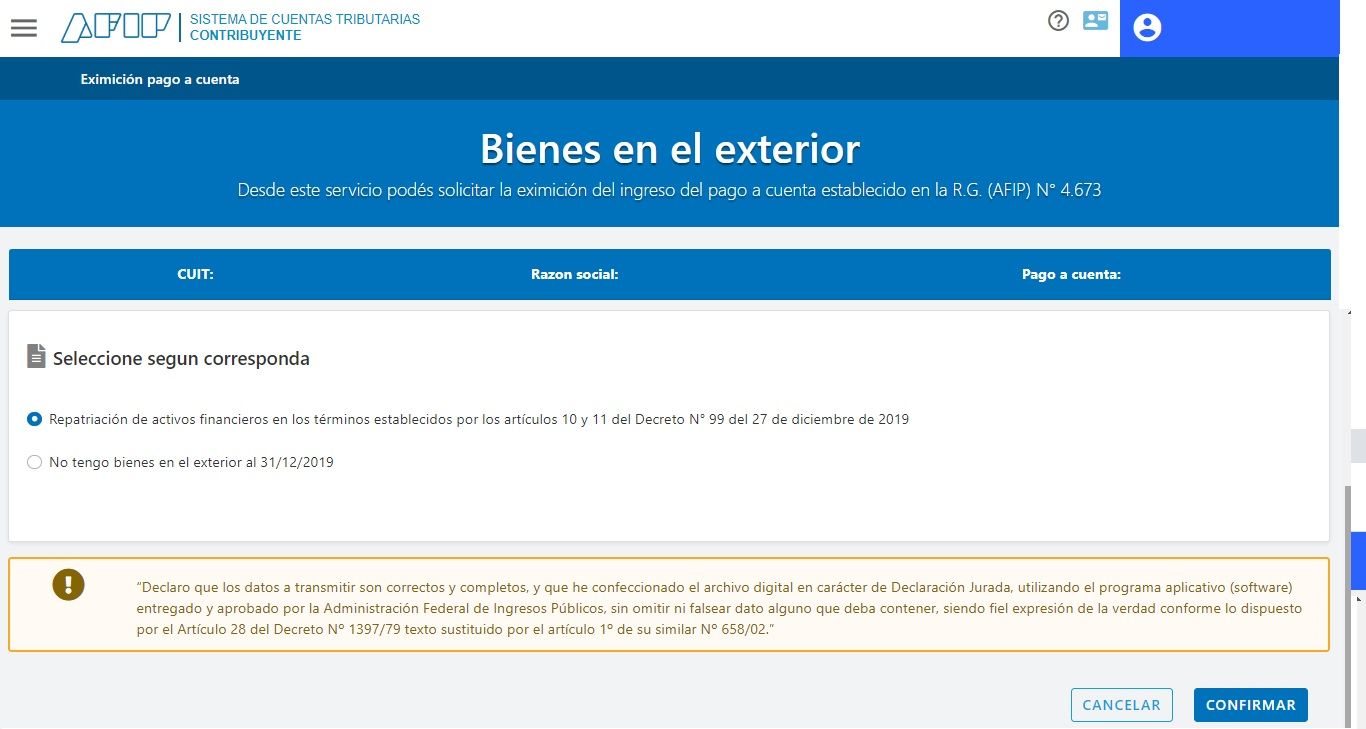

1. Ingresar al sistema “Cuentas Tributarias”.

2. Seleccionar la transacción informática denominada “Eximición pago a cuenta” e indicar, con carácter de declaración jurada el encuadre en alguno de los supuestos mencionados en el primer párrafo.

El sistema emitirá un comprobante como acuse de recibo del ejercicio de la opción.

La solicitud de eximición del pago a cuenta podrá presentarse en los plazos que se consignan a continuación:

– Período fiscal 2019: a partir del 04/03/2020 y hasta el 01/04/2020.

– Período fiscal 2020: a partir del 01/02/2021 y hasta el 05/04/2021.

donde se indica la transaccion informatica , no logro visualizarla en cuentas tributarias