La RG 4673/20 establece un pago a cuenta del Impuesto sobre los bienes personales períodos fiscales 2019 y 2020, que deberán ingresar las personas humanas y las sucesiones indivisas que posean en los períodos fiscales 2018 y 2019, respectivamente, bienes en el exterior sujetos a impuesto.

Resolución General 4673/2020

RESOG-2020-4673-E-AFIP-AFIP – Impuesto sobre los Bienes Personales. Ley N° 27.541. Períodos fiscales 2019 y 2020. Pago a cuenta. Resolución General N° 2.151, sus modificatorias y complementarias. Su complementaria.

Ciudad de Buenos Aires, 06/02/2020

VISTO la Actuación SIGEA N° 10462-15-2020 del Registro de esta Administración Federal, y

CONSIDERANDO:

Que mediante la Ley de Solidaridad Social y Reactivación Productiva en el marco de la Emergencia Pública N° 27.541 se introdujeron modificaciones al Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones.

Que, asimismo, la primera de las leyes indicadas facultó al Poder Ejecutivo Nacional hasta el 31 de diciembre de 2020 a fijar alícuotas diferenciales del gravamen, superiores a la tasa máxima para los bienes situados en el exterior y a disminuirlas en caso de verificarse la repatriación del producido de la realización de activos financieros situados en el exterior.

Que en ejercicio de dicha facultad se dictó el Decreto Reglamentario N° 99 del 27 de diciembre de 2019 y su modificatorio N° 116 del 29 de enero de 2020, estableciendo alícuotas diferenciales superiores aplicables sobre los bienes en el exterior.

Que, por otra parte y a los efectos de que no se apliquen dichas alícuotas incrementadas, se dispuso que la repatriación de activos financieros debe representar al menos un CINCO POR CIENTO (5%) del total del valor de los bienes situados en el exterior, efectuarse hasta el 31 de marzo de cada año y que los importes respectivos deben permanecer depositados en entidades financieras hasta el 31 de diciembre del año calendario en que se verifique la repatriación o, una vez efectuado el mencionado depósito, esos fondos se afecten, en forma parcial o total, a alguno de los destinos previstos en el artículo 11 del citado decreto reglamentario.

Que la Resolución General N° 2.151, sus modificatorias y complementarias, dispuso los procedimientos, formalidades, plazos y demás condiciones que los contribuyentes y responsables del impuesto sobre los bienes personales deben observar para determinar e ingresar el impuesto y los anticipos a cuenta del mismo.

Que el ingreso de importes a cuenta de los tributos cuya aplicación, percepción y fiscalización se encuentra a cargo de este Organismo, constituye un instrumento fiscal útil y eficaz para la administración y recaudación tributaria, como también para el efectivo control de las obligaciones que deben cumplir los sujetos pasivos de los mismos.

Que en orden a los cambios establecidos en la ley del gravamen se estima aconsejable implementar un pago a cuenta destinado a adelantar el ingreso de las obligaciones correspondientes al impuesto sobre los bienes personales de los períodos fiscales 2019 y 2020 por parte de aquellos sujetos alcanzados por el gravamen que sean titulares de bienes en el exterior.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Recaudación, Sistemas y Telecomunicaciones y Técnico Legal Impositiva, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 21 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones y por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Establecer un pago a cuenta del impuesto sobre los bienes personales correspondiente a los períodos fiscales 2019 y 2020, que deberán ingresar las personas humanas y las sucesiones indivisas comprendidas en el inciso a) del artículo 17 de la Ley N° 23.966, Título VI, texto ordenado en 1997 y sus modificaciones, que posean en los períodos fiscales 2018 y 2019, respectivamente, bienes en el exterior sujetos a impuesto.

ARTÍCULO 2°.- El monto del pago a cuenta establecido en el artículo precedente se determinará sobre la base de los bienes en el exterior sujetos a impuesto en el período anterior, aplicando al “Total de bienes en el exterior sujetos a impuesto” declarado en los períodos fiscales 2018 y 2019, respectivamente, la alícuota que surge de la siguiente tabla:

| Total de bienes sujetos a impuesto | El pago a cuenta se determinará aplicando sobre el “Total bienes en el exterior sujetos a impuesto” el % | |

| Mas de $ | a $ | |

| 0 | 3.000.000, inclusive | 0,10% |

| 3.000.000 | 6.500.000, inclusive | 0,22% |

| 6.500.000 | 18.000.000, inclusive | 0,40% |

| 18.000.000 | En adelante | 0,50% |

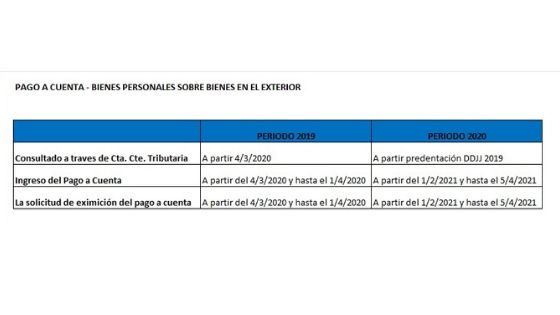

El monto del pago a cuenta podrá ser consultado en el sistema “Cuentas Tributarias” en las siguientes fechas:

– Período fiscal 2019: a partir del 04/03/2020.

– Período fiscal 2020: a partir de la presentación de la declaración jurada del período fiscal 2019.

ARTÍCULO 3°.- El pago a cuenta deberá ingresarse mediante la “Billetera Electrónica AFIP” creada por la Resolución General N° 4.335 o el procedimiento de transferencia electrónica de fondos establecido por la Resolución General N° 1.778, sus modificatorias y complementarias, a cuyo efecto deberá generarse el correspondiente Volante Electrónico de Pago (VEP), utilizando los códigos que se indican a continuación:

| Impuesto | Concepto | Subconcepto | Período | Cuota |

| 180 – IMPTO.S/BIENES PERSONALES | 183 – PAGO A CUENTA | 183 – PAGO A CUENTA | 2019 | 1 |

| 180 – IMPTO.S/BIENES PERSONALES | 183 – PAGO A CUENTA | 183 – PAGO A CUENTA | 2020 | 1 |

El pago a cuenta correspondiente a cada período fiscal deberá ingresarse en las fechas que seguidamente se indican:

a) Período fiscal 2019: a partir del 4 de marzo de 2020 y hasta el 1 de abril de 2020.

b) Período fiscal 2020: a partir del 1 de febrero de 2021 y hasta el 5 de abril de 2021.

ARTÍCULO 4°.- Los sujetos mencionados en el artículo 1° podrán solicitar que se los exima del ingreso del pago a cuenta en los siguientes casos:

a) Cuando hubieran ejercido la opción de repatriación de activos financieros en los términos establecidos por los artículos 10 y 11 del Decreto N° 99 del 27 de diciembre de 2019 y su modificatorio N° 116 del 29 de enero de 2020.

b) Declaren que no son titulares de bienes sujetos a impuesto en el exterior al 31/12/2019 o al 31/12/2020, según el período de que se trate.

A los fines de realizar la solicitud prevista en el párrafo precedente, los responsables deberán observar el siguiente procedimiento:

1. Ingresar al sitio “web” institucional (http://www.afip.gob.ar) con Clave Fiscal, nivel de seguridad 3, como mínimo, obtenida de acuerdo con la Resolución General N° 3.713, sus modificatorias y complementarias, al sistema “Cuentas Tributarias”.

2. Seleccionar la transacción informática denominada “Eximición pago a cuenta” e indicar, con carácter de declaración jurada en los términos del Artículo 28 “in fine” del Decreto Reglamentario de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, el encuadre en alguno de los supuestos mencionados en el primer párrafo.

El sistema emitirá un comprobante como acuse de recibo del ejercicio de la opción.

La solicitud de eximición del pago a cuenta podrá presentarse en los plazos que se consignan a continuación:

– Período fiscal 2019: a partir del 04/03/2020 y hasta el 01/04/2020.

– Período fiscal 2020: a partir del 01/02/2021 y hasta el 05/04/2021.

ARTÍCULO 5°.- A los efectos de la cancelación del pago a cuenta establecido en el artículo 1° no resultará de aplicación el mecanismo de compensación previsto en el artículo 1° de la Resolución General N° 1.658 y sus modificatorias.

ARTÍCULO 6°.- En caso de que en la declaración jurada del período fiscal correspondiente, presentada por el sujeto que hubiera formulado la solicitud prevista en el artículo 4°, surja que la opción de eximición del pago a cuenta resulta improcedente, deberán ingresarse los intereses resarcitorios previstos en el Artículo 37 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, calculados sobre el monto del pago a cuenta que hubiera correspondido ingresar en los términos del artículo 2°, desde la fecha de vencimiento fijada en el artículo 3°.

ARTÍCULO 7°.- El importe del pago a cuenta establecido en el artículo 1° tendrá, para los responsables inscriptos en el impuesto sobre los bienes personales, el carácter de impuesto ingresado y en tal concepto será computado en la declaración jurada de los períodos fiscales 2019 o 2020, según corresponda.

ARTÍCULO 8°.- Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 9°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Mercedes Marco del Pont

e. 07/02/2020 N° 5886/20 v. 07/02/2020

Fecha de publicación 07/02/2020

Tengo la misma duda que Carolina! Es exigible el pago una vez presentada la declaración jurada y abonado su saldo? Muchas gracias!

Pago a cuenta Bienes Personales en el Exterior, no se pagó.

Los bienes fueron traidos durante 2019 (sin repatriacion)

Al presentar la DDJJ de BS Personales 2019 desaparece la deuda por el pago a cuenta no pagado?

Gracias

Buen dia, un contribuyente tiene $6.011.048 en bienes del exterior en la ultima DDJJ, o sea la 2018. Y en sistema de cuentas tributarias le reclaman el 0,40%. Hice consulta a afip y me respondieron con la resolución.

Que deberia hacer?

Me pasa exactamente lo mismo, un cliente con $ 5.128.861,23 en el exterior la Afip determinó anticipo x $ 20.515,44, es decir, el 0,40%, yo lo que pienso hacer es, con el consentimiento del cliente, recalcular el anticipo de acuerdo a lo que dice la resolución y en ese caso que pague $ 11.283,49, hay un 81,81% más a pagar, me parece que la Afip se equivocó, o no puede prever la inflación anual ya que el art. 1º de la RG es claro, hay que tomar la base 2018 y hacer el cálculo. Suerte.

Buen día

ya puede hacerse el pago a cuenta?

No vi la opción todavía, solo encontré la opción para solicitar la eximición del pago a cuenta.

Buenos días, estoy haciendo la consulta en el sistema de cuentas tributarias y no estoy encontrando el importe del pago a cuenta que debería abonar, y la AFIP había anunciado que lo iba a publicar desde ayer 4/3. Tras cartón, el sistema de cuentas tributarias está andando muy mal desde el lunes y por momentos figura fuera de servicio. Alguno lo pudo ver ya? Saludos y gracias!!

Graciela, te lo calculo bien? tengo un cliente que tiene 6.011.048 en la ultima ddjj de 2018 en bienes del exterior y le exigen el 0,40% en ve de 0,22%. Hic consulta web pero me copiaron y pegaron la resolucion

Carla buen día. Por lo que se ve seguimos con las improvisaciones y manotazos de ahogados….. me parece a mí o están ávidos de dinero?