La RG 4815/2020 estableció un régimen de percepción a cuenta de los impuestos a las Ganancias y sobre los Bienes Personales para las operaciones de compra de moneda extranjera.

Mediante la RG 5450/2023 se incrementó la alícuota de percepción de la RG 4815 pasando a ser del 100% (antes 45%) y se mantiene la alícuota del 25%, recordemos que las alícuotas fueron unificadas en 10 de octubre de 2023 mediante la RG 5430/2023.

Es importante resaltar también que la RG 5450/2023 modifica cuando serán computables las percepciones en las declaraciones juradas anuales, indicando que será en el primer período fiscal posterior a aquel en el cual se practicaron las mismas (antes período fiscal en el cual fueron practicadas). Interpreto que esta modificación no aplicará para la solicitud de las devoluciones.

¿Qué operaciones están alcanzadas por la RG 4815?

La normativa estableció que la percepción se aplica sobre todas las operaciones alcanzadas por el Impuesto Para una Argentina Inclusiva y Solidaria (PAIS):

- Compra de billetes y divisas en moneda extranjera para atesoramiento o sin un destino específico

- Compra de moneda extranjera para pagar obligaciones de importación de mercadería incluida en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR que se indican en el Anexo I del Decreto 99/2019.

- Pago de bienes o servicios en el exterior que se cancelen con tarjetas de crédito, de compra, débito o cualquier otro medio de pago equivalente, incluidas las extracciones o adelantos en efectivo que se hagan en el exterior.

- Pago de servicios prestados por sujetos no residentes en el país que se cancelen con tarjetas de crédito, de compra, débito o cualquier otro medio de pago equivalente.

- Pago de servicios en el exterior contratados a través de agencias de viajes y turismo del país.

- Pago de servicios de transporte de pasajeros con destino fuera del país, excepto aquellas operaciones que se contraten en el país de servicios de transporte terrestre de pasajeros con destino a países limítrofes.

¿Quiénes están alcanzados por la percepción?

La percepción recae sobre aquellos sujetos que realicen las operaciones alcanzadas por el impuesto PAIS:

- Sean residentes en el país: personas humanas, jurídicas, sucesiones indivisas u otros responsables.

- Sean titulares, usuarios, titulares adicionales y/o beneficiarios de extensiones de tarjetas de crédito, débito o compra, cuando estas sean utilizadas para abonar la operación.

¿Cómo pueden consultarse las percepciones practicadas?

Puede consultarse las percepciones practicadas ingresando con clave fiscal al servicio denominado “Mis Retenciones”.

¿Cuáles son las operaciones que no están alcanzadas por la percepción?

- Importación de mercaderías, excepto las indicadas en el anexo I del Decreto N.º 99/2019

- Adquisición en el exterior o en país (prestados por no residentes) de los servicios indicados en el anexo II del Decreto N.º 99/2019.

- Adquisición en el exterior o en país (prestados por no residentes) de servicios de fletes y otros servicios de transporte por operaciones de importación o exportación de bienes.

- Los gastos destinados a prestaciones de salud, compra de medicamentos, adquisición de libros en cualquier formato, utilización de plataformas educativas y software con fines educativos.

- Los gastos asociados a proyectos de investigación realizados por investigadores que se desempeñen en el ámbito del Estado Nacional, las provincias, la Ciudad Autónoma de Buenos Aires y los municipios, así como las universidades e instituciones integrantes del sistema universitario argentino.

- Adquisición, en el exterior, de materiales y bienes destinados a la lucha contra el fuego y la protección civil de la población adquiridos en el exterior por parte de las entidades reconocidas.

- La adquisición en el exterior de servicios personales, culturales y recreativos (no incluye enseñanza educativa), o su adquisición en el país cuando sean prestados por no residentes.

¿Quiénes están exentos?

No se encuentran alcanzadas por la percepción las jurisdicciones y entidades del Estado Nacional y sus equivalentes en los Estados provinciales, la Ciudad Autónoma de Buenos Aires y los municipios.

Tampoco se encuentran alcanzadas por el régimen, siempre que cuenten con el certificado de exención vigente en el Impuesto a las Ganancias, quienes se detallan a continuación:

- Entidades exentas del Impuesto a las Ganancias por leyes nacionales

- Cooperativas

- Instituciones religiosas

- Asociaciones, fundaciones y entidades civiles de asistencia social, salud pública, caridad, beneficencia, educación e instrucción, científicas, literarias, artísticas, gremiales y las de cultura física o intelectual

- Entidades mutualistas

- Instituciones internacionales sin fines de lucro, con personería jurídica y sede central en el país.

¿Quiénes pueden solicitar la devolución de una percepción RG 4815? ¿Cuándo pueden hacerlo?

Una vez finalizado el año calendario en el que se produjo la percepción, podrán solicitar la devolución quienes:

- No se encuentren inscriptos en el impuesto a las ganancias, ni les corresponda realizar dicha inscripción.

- Se encuentren inscriptos en el impuesto a las ganancias pero no en bienes personales, exclusivamente por las percepciones realizadas bajo el código 219.

- No se encuentren inscriptos en el impuesto sobre los bienes personales, ni les corresponda realizar dicha inscripción.

- Se encuentren inscriptos en el impuesto sobre los bienes personales pero no en ganancias, exclusivamente por las percepciones realizadas bajo el código 217.

- Trabajen en relación de dependencia y no sean pasibles de sufrir retenciones del impuesto a las ganancias por parte de su empleador como agente de retención.

- Trabajen en relación de dependencia y siendo pasibles de sufrir retenciones del impuesto a las ganancias por parte de su empleador, como agente de retención, les hayan realizado la percepción bajo el código 219.

¿Qué se necesita para solicitar la devolución?

Previo a efectuar la solicitud de devolución, los sujetos deben:

- Contar con CUIT y clave fiscal nivel 2 o superior.

- Informar ante la AFIP la CBU de la cuenta bancaria en la que se realizará la devolución solicitada.

- Poseer constituido el Domicilio Fiscal Electrónico.

La obtención de la CUIT ¿implica una obligación con la AFIP?

En ningún caso la solicitud de la CUIT generará obligaciones fiscales.

Sólo cuando el ciudadano o persona jurídica realice la inscripción a Impuestos o Regímenes por medio de la web de la AFIP, cumplieran con todos los requisitos solicitados y obtuviesen a cambio de la transacción el formulario 420/T Alta de Impuestos/Regímenes.

Fuente: AFIP

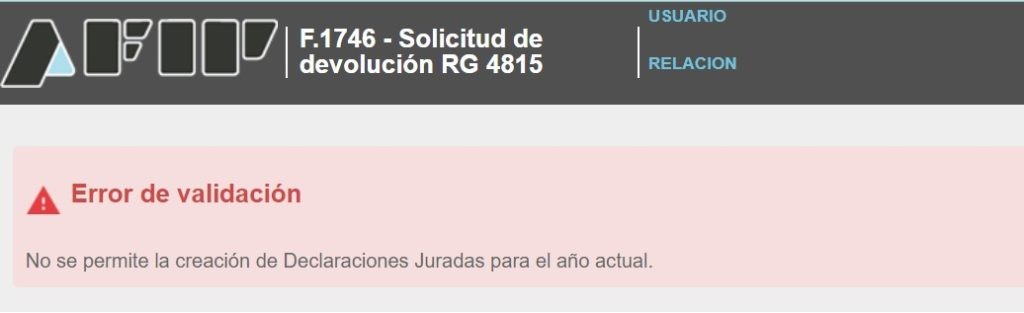

¿Cómo realizar la solicitud de devolución?

Se podrá solicitar la devolución de las percepciones RG 4815 que tengan código 217 o 219 y que correspondan a los regímenes 591 a 600, inclusive, cuando estas no puedan ni deban computarse como un pago a cuenta de ganancias o bienes personales.

Los sujetos habilitados para solicitar las devoluciones deberán ingresar, con clave fiscal nivel 2 o superior, al servicio “Devolución de percepciones”. Dentro de ese servicio podrán visualizar y seleccionar las percepciones del período mensual que fueron realizadas y se encuentran informadas por el agente de percepción.

En el supuesto de que hubiera percepciones no informadas, el sistema permitirá su incorporación manual. En estos casos , el contribuyente deberá contar con toda la documentación respaldatoria que avale tal solicitud, la que podrá ser solicitada para su verificación.

La solicitud de devolución RG 4815 resultará improcedente cuando:

- El solicitante tenga inscripción activa en el Impuesto a las Ganancias y/o en el Impuesto sobre los Bienes Personales, siendo la percepción sufrida a cuenta de dichos gravámenes.

- El solicitante haya sufrido, en el período de la percepción, retenciones del Impuesto a las Ganancias por su trabajo en relación de dependencia o por ingresos derivados de jubilaciones y pensiones.

- El solicitante deba inscribirse en el Impuesto a las Ganancias.

La solicitud de devolución será derivada al área de fiscalización para que evalúe y decida sobre su procedencia cuando:

- El solicitante (persona humana) sea titular de bienes registrables en una cantidad que genere presunción de la obligación de inscribirse en el Impuesto sobre los Bienes Personales (aviones, maquinaria agrícola, inmuebles, embarcaciones, automóviles)

- El solicitante (persona humana) no registre ingresos durante el año calendario o no sean consistentes con los gastos realizados en el período.

- El solicitante (persona jurídica) se encuentre exento en el Impuesto a las Ganancias. El área de fiscalización deberá evaluar la consistencia entre la exención y el gasto que dio origen a la percepción.

- El solicitante haya ingresado manualmente una percepción que no se encuentre informada en los registros de AFIP en el servicio “Mis Retenciones”.