Referencia: Ley: Modificaciones a la Ley de Impuesto a las Ganancias – Cuarta Categoría – Relación de Dependencia y Otros, y en el Régimen Simplificado para Pequeños Contribuyentes

EL SENADO Y CÁMARA DE DIPUTADOS DE LA NACIÓN ARGENTINA, REUNIDOS EN CONGRESO,… SANCIONAN CON FUERZA DE LEY:

IMPUESTO A LOS INGRESOS PERSONALES – MODIFICACIÓN DE LA LEY DE IMPUESTO A LAS GANANCIAS – CUARTA CATEGORÍA – RELACIÓN DE DEPENDENCIA Y OTROS Y DEL ANEXO DE LA LEY N° 24.977, SUS MODIFICACIONES Y COMPLEMENTARIAS

TÍTULO I

ARTÍCULO 1°.- Sustitúyese la primera oración del segundo párrafo del artículo 25 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por la siguiente: “En primer término, dicha compensación se realizará respecto de los resultados netos obtenidos dentro de cada categoría, con excepción de las ganancias provenientes de las inversiones -incluidas las monedas digitales- y operaciones a las que hace referencia el Capítulo II del Título IV de esta ley.”

ARTÍCULO 2°.- Sustitúyese el octavo párrafo del artículo 25 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente: “No serán compensables los quebrantos impositivos con ganancias que deban tributar el impuesto con carácter único y definitivo ni con aquellas comprendidas en el Capítulo II del Título IV de esta ley.”

ARTÍCULO 3°.- Sustitúyese el segundo párrafo del inciso x) del artículo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente: “Asimismo, está exento el salario que perciban los trabajadores en relación de dependencia en concepto de bono por productividad, fallo de caja, o conceptos de similar naturaleza, hasta un monto equivalente al CUARENTA POR CIENTO (40%) de la ganancia no imponible establecida en el inciso a) del artículo 30 de esta ley por año fiscal y con efecto exclusivo para los sujetos cuya remuneración bruta no supere la suma equivalente a PESOS DOS MILLONES QUINIENTOS MIL ($ 2.500.000) mensuales, inclusive. Dicho monto se ajustará en similares términos a los previstos en el penúltimo párrafo del mencionado artículo 30. A tales fines se entenderá por remuneración bruta a la suma de todos los importes que se perciban en el trimestre calendario de que se trate, cualquiera sea su denominación, no debiéndose considerar, únicamente, el sueldo anual complementario que se adicione de conformidad al citado artículo 30.”

ARTÍCULO 4°.- Sustitúyese el inciso z) del artículo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente: “z) El sueldo anual complementario, con efecto exclusivo para los sujetos cuya remuneración y/o haber bruto no supere la suma equivalente a PESOS UN MILLÓN DOSCIENTOS CINCUENTA MIL ($ 1.250.000) mensuales, determinada de conformidad a lo establecido en la última oración del segundo párrafo del inciso x) del presente artículo que se perciban en el semestre calendario de que se trate. Dicho monto deberá ajustarse por semestres calendarios, con efectos a partir del segundo semestre de 2024, inclusive, utilizando el coeficiente al que hace referencia el penúltimo párrafo del artículo 30 de esta ley, considerando la variación correspondiente al semestre que finalice el primer día del segundo mes inmediato anterior al de la actualización que se realice.”

ARTÍCULO 5°.- Sustitúyense los incisos a) y b) del primer párrafo del artículo 30 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por los siguientes: “a) En concepto de ganancias no imponibles, la suma de PESOS DOS MILLONES TRESCIENTOS SESENTA MIL OCHOCIENTOS VEINTINUEVE ($ 2.360.829), siempre que las personas que se indican sean residentes en el país. b) En concepto de cargas de familia, siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año ingresos netos superiores a PESOS DOS MILLONES TRESCIENTOS SESENTA MIL OCHOCIENTOS VEINTINUEVE ($ 2.360.829), cualquiera sea su origen y estén o no sujetas al impuesto: 1. PESOS DOS MILLONES DOSCIENTOS MIL NOVECIENTOS DIECIOCHO ($ 2.200.918) por el cónyuge. La deducción prevista en este apartado también será aplicable para los integrantes de la unión basada en relaciones afectivas de carácter singular, pública, notoria, estable y permanente de DOS (2) personas que conviven y comparten un proyecto de vida común, sean del mismo o de diferente sexo, que se acredite en la forma y condiciones que a esos efectos establezca la reglamentación. 2. PESOS UN MILLÓN CIENTO NUEVE MIL NOVECIENTOS TREINTA Y UNO ($ 1.109.931) por cada hijo, hija, hijastro o hijastra menor de DIECIOCHO (18) años o incapacitado para el trabajo. La deducción de este inciso sólo podrá efectuarla el pariente más cercano que tenga ganancias imponibles y se incrementará, para el caso de la del apartado 2, en UNA (1) vez por cada hijo, hija, hijastro o hijastra incapacitado para el trabajo.”

ARTÍCULO 6°.- Sustitúyese el último párrafo del artículo 30 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por los dos siguientes: “Los montos previstos en este artículo se ajustarán por trimestre calendario, el 1° de enero, el 1° de abril, el 1° de julio y el 1° de octubre de cada año, a partir del 1° de abril del año fiscal 2024, inclusive, por el coeficiente que surja de la variación del Índice de Precios al Consumidor (IPC) que suministre el INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS (INDEC), organismo desconcentrado en el ámbito del MINISTERIO DE ECONOMÍA, operada entre el primer día del segundo mes del segundo trimestre calendario anterior al del ajuste y el último día del primer mes del trimestre calendario anterior al del ajuste. Las actualizaciones dispuestas en el párrafo anterior resultarán de aplicación por trimestre calendario. Al cierre del período fiscal anual deberá considerarse la actualización dispuesta a octubre de cada año a fin de determinar el monto de las deducciones personales computables en el período fiscal anual de que se trate. En dicha oportunidad, y tratándose de los sujetos que obtengan exclusivamente las ganancias comprendidas en los incisos a), b) y c) del artículo 82 de esta ley, las retenciones realizadas en exceso, en caso de corresponder, deberán ser restituidas en las modalidades y plazos que establezca la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.”

ARTÍCULO 7°.- Sustitúyese la denominación del Capítulo IV del Título II de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por la siguiente: “GANANCIAS DE LA CUARTA CATEGORÍA – IMPUESTO A LOS INGRESOS PERSONALES – TRABAJO EN RELACIÓN DE DEPENDENCIA Y OTROS”.

ARTÍCULO 8°.- Sustitúyense el primer y segundo párrafos del artículo 94 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por los siguientes:

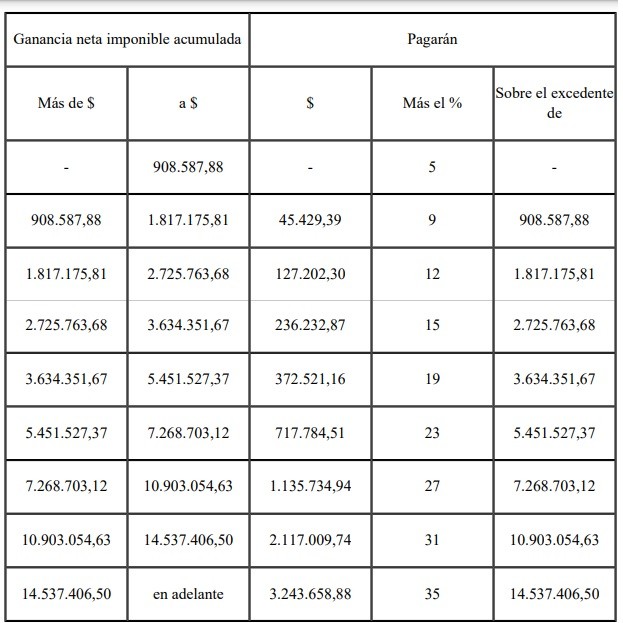

“ARTÍCULO 94.- Las personas humanas y las sucesiones indivisas -mientras no exista declaratoria de herederos o testamento declarado válido que cumpla la misma finalidad- abonarán sobre las ganancias netas sujetas a impuesto las sumas que resulten de acuerdo con la siguiente escala: Ganancia neta imponible acumulada

Los montos previstos en la tabla del párrafo anterior deberán actualizarse en los términos y condiciones dispuestos en los últimos DOS (2) párrafos del artículo 30 de esta ley.”

ARTÍCULO 9°.- Derógase el Capítulo III del Título IV de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

TÍTULO II

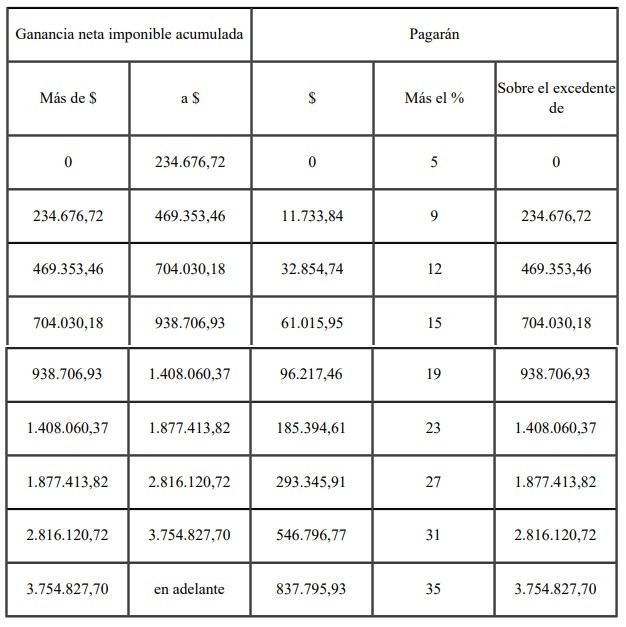

ARTÍCULO 10.- Establécese la siguiente escala a los fines de lo dispuesto en el primer párrafo del artículo 94 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones:

Las disposiciones del párrafo anterior resultarán de aplicación, exclusivamente, para el período fiscal 2023, excepto que se trate de las rentas comprendidas en los incisos a), b) y c) del artículo 82 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, en cuyo caso surtirán efecto para ese período, pero hasta las mencionadas rentas que se perciban por aquellos conceptos devengados hasta el mes de septiembre de 2023, inclusive.

ARTÍCULO 11.- Ratifícase, para las remuneraciones y/o haberes que se devengaron a partir del 1° de octubre de 2023 y hasta aquellas percibidas al 31 de diciembre de 2023, inclusive, el Decreto N° 473 del 12 de septiembre de 2023 y las normas dictadas en su consecuencia.

ARTÍCULO 12.- Sustitúyese, con efectos a partir del año fiscal 2023, el último párrafo del artículo 85 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente: “Los montos máximos deducibles por cada uno de los conceptos comprendidos en los incisos b) e i) de este artículo, fijados por el artículo 11 del Decreto N° 18 del 12 de enero de 2023, se ajustarán anualmente a partir del 1° de enero de 2023, inclusive, considerando la variación anual del Índice de Precios al Consumidor (IPC) que suministre el INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS (INDEC), organismo desconcentrado en el ámbito del MINISTERIO DE ECONOMÍA, correspondiente al mes de octubre del año anterior al del ajuste respecto del mismo mes del año anterior.”

ARTÍCULO 13.- Sustitúyese, con efectos a partir del año fiscal 2023, el segundo párrafo del inciso g) del artículo 91 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por el siguiente: “El monto máximo deducible a que se refiere el párrafo anterior, fijado por el artículo 7° de la Resolución General (DGI) N° 3503 del 13 de mayo de 1992 , se ajustará anualmente a partir del 1° de enero de 2023, inclusive, considerando la variación anual del Índice de Precios al Consumidor (IPC) que suministre el INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS (INDEC), organismo desconcentrado en el ámbito del MINISTERIO DE ECONOMÍA, correspondiente al mes de octubre del año anterior al del ajuste, respecto del mismo mes del año anterior.”

TÍTULO III

ARTÍCULO 14.- Facúltase al PODER EJECUTIVO NACIONAL a incrementar, durante el período fiscal 2024, los importes previstos en los incisos x) y z) del artículo 26, en el artículo 30 y en el artículo 94, todos ellos de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

TÍTULO IV

ARTÍCULO 15.- Sustitúyese el inciso c) del tercer párrafo del artículo 2° del Anexo de la Ley N° 24.977, sus modificaciones y complementarias, por el siguiente: “El precio máximo unitario de venta, solo en los casos de venta de cosas muebles, no supere el importe de PESOS TRESCIENTOS OCHENTA Y CINCO MIL ($ 385.000);”

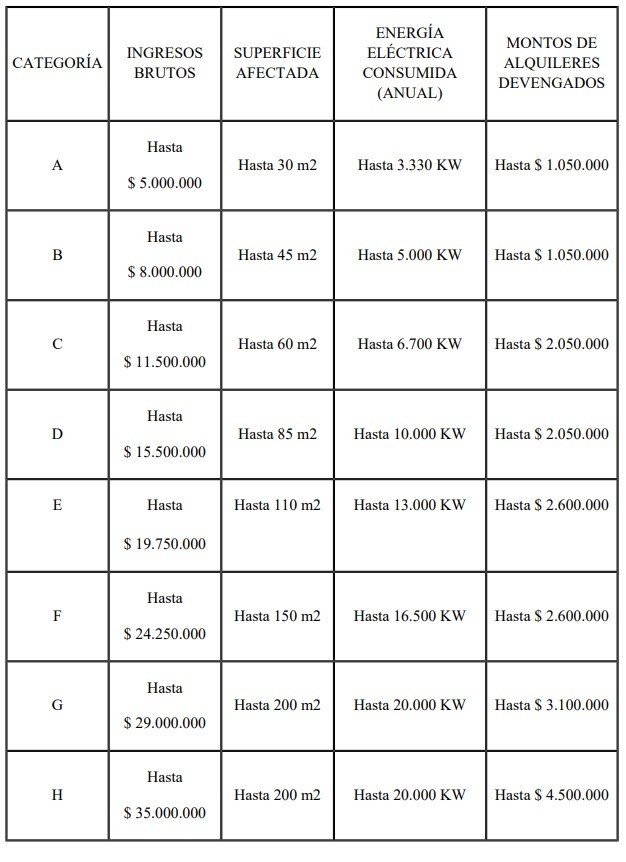

ARTÍCULO 16.- Sustitúyese el cuadro del primer párrafo del artículo 8° del Anexo de la Ley N° 24.977, sus modificaciones y complementarias, por el siguiente:

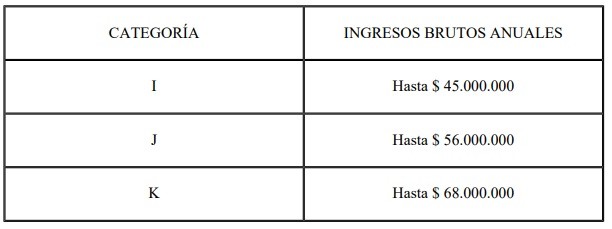

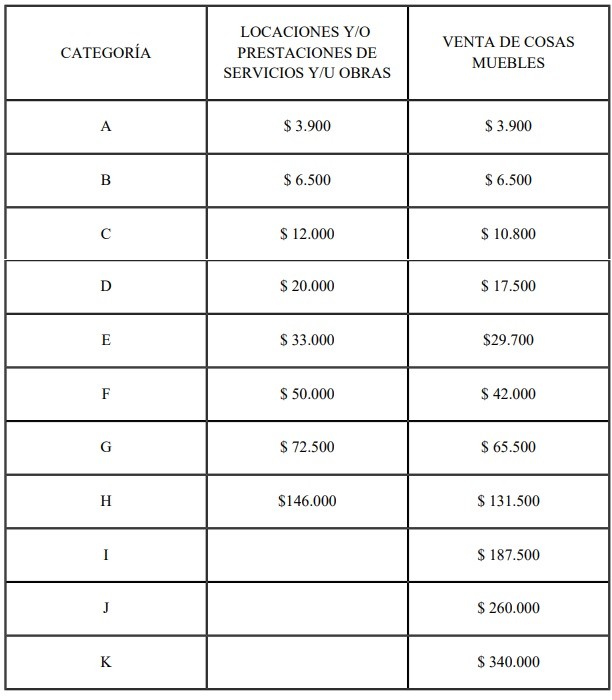

ARTÍCULO 17.- Sustitúyese el cuadro del tercer párrafo del artículo 8° del Anexo de la Ley N° 24.977, sus modificaciones y complementarias, por el siguiente:

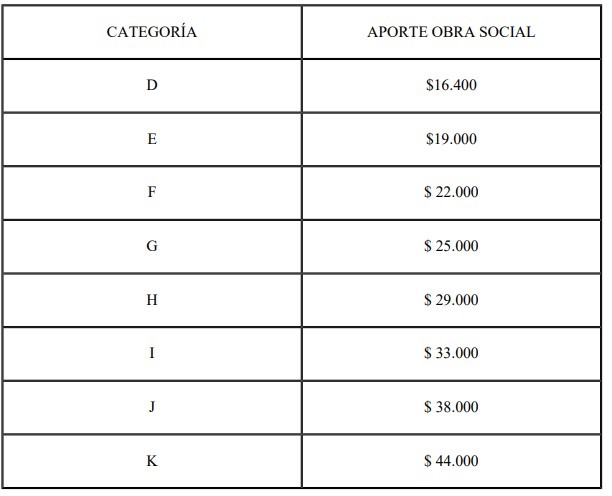

ARTÍCULO 18.- Sustitúyese el cuadro del primer párrafo del artículo 11 del Anexo de la Ley N° 24.977, sus modificaciones y complementarias, por el siguiente:

ARTÍCULO 19.- Sustitúyese el inciso e) del segundo párrafo del artículo 31 del Anexo de la Ley N° 24.977, sus modificaciones y complementarias, por el siguiente: “e) Cuando se trate de locación y/o prestación de servicios, no llevar a cabo en el año calendario más de SEIS (6) operaciones con un mismo sujeto, ni superar en estos casos de recurrencia, cada operación la suma de PESOS CIENTO CINCO MIL ($ 105.000);”

ARTÍCULO 20.- Sustitúyese el primer párrafo del artículo 32 del Anexo de la Ley N° 24.977, sus modificaciones y complementarias, por el siguiente: “A los fines del límite al que se refieren los incisos h) e i) del artículo anterior, se admitirá, como excepción y por única vez, que los ingresos brutos a computar superen el tope previsto en dichos incisos en no más de PESOS QUINIENTOS VEINTE MIL ($ 520.000), cuando al efecto deban sumarse los ingresos percibidos correspondientes a períodos anteriores al considerado.”

ARTÍCULO 21.- Sustitúyese el artículo 39 del Anexo de la Ley N° 24.977, sus modificaciones y complementarias, por el siguiente: “ARTÍCULO 39.- El pequeño contribuyente adherido al RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) que desempeñe actividades comprendidas en el inciso b) del artículo 2° de la Ley N° 24.241 y sus modificaciones, queda encuadrado desde su adhesión en el SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) y sustituye el aporte personal mensual previsto en su artículo 11, por las siguientes cotizaciones previsionales:

a) Aporte con destino al SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) de PESOS NUEVE MIL OCHOCIENTOS ($ 9.800), para la Categoría A, incrementándose en un DIEZ POR CIENTO (10%) en las sucesivas categorías respecto del importe correspondiente a la categoría inmediata inferior;

b) Aporte de PESOS TRECE MIL OCHOCIENTOS ($ 13.800), con destino al SISTEMA NACIONAL DEL SEGURO DE SALUD instituido por las Leyes Nros. 23.660 y 23.661 y sus respectivas modificaciones, de los cuales un DIEZ POR CIENTO (10%) se destinará al FONDO SOLIDARIO DE REDISTRIBUCIÓN establecido en el artículo 22 de la Ley N° 23.661 y sus modificaciones. Para las categorías D a K, el aporte consignado en el párrafo anterior ascenderá a los siguientes montos:

c) Aporte adicional igual al que corresponda al aporte previsto en el inciso b) de esta artículo, según el caso, a opción del contribuyente, al RÉGIMEN NACIONAL DE OBRAS SOCIALES instituido por la Ley N° 23.660 y sus modificaciones, por la incorporación de cada integrante de su grupo familiar primario. Un DIEZ POR CIENTO (10 %) de dicho aporte adicional se destinará al FONDO SOLIDARIO DE REDISTRIBUCIÓN establecido en el artículo 22 de la Ley N° 23.661 y sus modificaciones.”

ARTÍCULO 22.- Sustitúyese el artículo 52 del Anexo de la Ley N° 24.977, sus modificaciones y complementarias, por el siguiente: “ARTÍCULO 52.- Los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales y los importes consignados en el inciso c) del tercer párrafo del artículo 2°, en el inciso e) del segundo párrafo del artículo 31 y en el primer párrafo del artículo 32, se actualizarán en enero de cada año tomando en consideración, en cada caso, la variación del Índice de Precios al Consumidor (IPC) que suministre el INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS (INDEC), organismo desconcentrado actuante en el ámbito del MINISTERIO DE ECONOMÍA, correspondiente al período de DOCE (12) meses calendario que finalice el segundo mes inmediato anterior al de la actualización que se realice. Las actualizaciones dispuestas precedentemente resultarán aplicables a partir de enero de cada año, debiendo considerarse los nuevos valores de los parámetros de ingresos brutos y alquileres devengados para la recategorización prevista en el primer párrafo del artículo 9° correspondiente al segundo semestre calendario del año anterior.

Facúltase al PODER EJECUTIVO NACIONAL durante la vigencia del RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) a modificar los valores monetarios comprendidos en el primer párrafo, para todos o alguno de los conceptos allí detallados, cuando así lo aconseje la situación económica.”

TÍTULO V

ARTÍCULO 23.- Las disposiciones de la presente ley entrarán en vigencia el día de su publicación en el BOLETÍN OFICIAL y surtirán efecto:

Para lo dispuesto en el Título I, a partir del año fiscal 2024.

Para lo dispuesto en el Título II, en las fechas expresamente indicadas en cada uno de los artículos que lo integran.

Para lo dispuesto en el Título III, a partir de la entrada en vigencia de la presente ley.

Para lo dispuesto en el Título IV, a partir del primer día del mes siguiente a la entrada en vigencia de la presente ley.

ARTÍCULO 24.- Comuníquese al PODER EJECUTIVO NACIONAL.

No comments