-

Ganancias Liquidación Anual 2024. Obligados a presentar el F. 1359 y la DDJJ Informativa

La obligación de presentar F.1359 mediante transferencia electrónica de datos existe cuando el ingreso bruto anual supere la suma del: ... -

AFIP actualiza las tablas de deducciones personales y Escala Art. 94. Período 2024

Se actualizan los documentos de las deducciones personales y escalas del art 94. Tanto para la liquidación anual 2024 como ... -

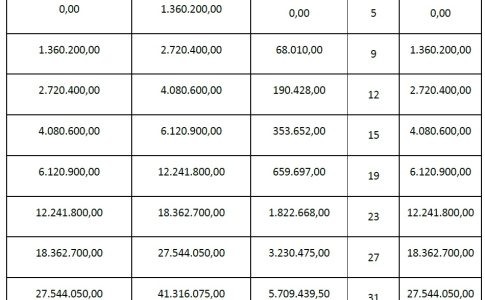

Ganancias 2024: actualización de escalas y deducciones

Se actualizaron los tramos de las escalas del artículo 94 y las deducciones del artículo 30 del Impuesto a las ... -

Modificaciones al régimen de retención del Impuesto a las Ganancias para empleados. RG 5331/2024

Retención del Impuesto a las Ganancias. En función de las modificaciones efectuadas por la Ley 27.743 se adecuan las RG ... -

Impuesto a las Ganancias Empleados y Jubilados. Modificaciones Ley 27.743. Decreto 652/2024

Mediante el Decreto 652/2024 se adecua la Reglamentación de la Ley de Impuesto a las Ganancias, así como también se ...

Tag: Ganancias Cuarta Categoria

Editora: Carla Gabriela Lombardi

Mail: contadoresenred@live.com.ar

Dirección: Mitre 1271. Haedo. Bs. As.

ISSN: 2618-4877

contadoresenred.com

© Copyright contadores en red. All rights reserved.