Mediante la RG 4719/20 se estableció que los empleadores que reintegren el beneficio de asignación del Salario Complementario, deben:

1. Generar un VEP con los siguientes códigos:

- Reintegro salario complementario: impuesto/concepto/subconcepto (ICS) 016-019-019.

- Reintegro salario complementario – intereses financieros: impuesto/concepto/subconcepto (ICS) 016-019-095.

2. Informar la cantidad de trabajadores en el Programa ATP y el monto que se transfiere a AFIP, a través del servicio “Presentaciones Digitales”.

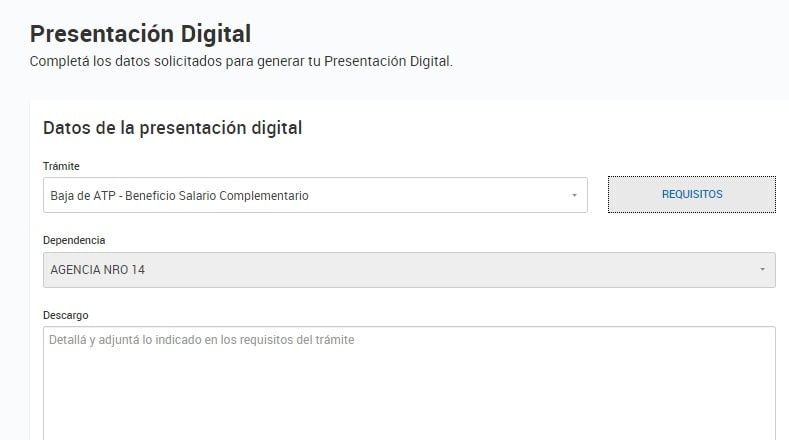

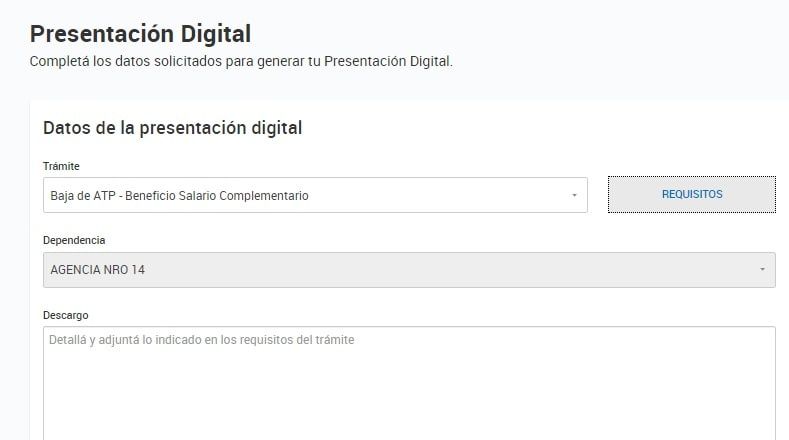

AFIP habilitó en el día de hoy la opción dentro de “Presentaciones Digitales” para poder presentar la información.

BAJA DE ATP- BENEFICIO SALARIO COMPLEMENTARIO

Indicar:

Pedido de baja del Programa de Asistencia de Emergencia al Trabajo y la Producción, respecto del beneficio del “salario complementario”.

Cantidad de trabajadores.

Cantidad de trabajadores comprendidos en el Programa de Asistencia de Emergencia al Trabajo y la Producción.

Monto que se transfiere a este organismo como reintegro del salario complementario con los siguientes códigos:

Reintegro salario complementario: impuesto/concepto/subconcepto (ICS) 016-019-019.

Reintegro salario complementario – intereses financieros: impuesto/concepto/subconcepto (ICS) 016-019-095.

Plazos y condiciones para la transferencia de montos:

Salarios devengados en el mes de abril de 2020: hasta el 31/05/2020, inclusive.

Salarios devengados en los meses mayo de 2020 y siguientes -en caso de extenderse el beneficio-: hasta el día 20, inclusive, del mes en que se haya realizado el pago.

En aquellos supuestos en que el lapso operado entre la fecha de pago del beneficio y la de vencimiento de la transferencia a este Organismo, sea inferior a 5 días hábiles, el empleador podrá transferir las sumas correspondientes dentro de este último plazo.

Los intereses a aplicar sobre el monto del capital (importe del beneficio que se reintegra) serán calculados desde la fecha en que se hayan acreditado las sumas en las cuentas de los trabajadores, hasta la de la efectiva transferencia.

El monto total de intereses surgirá de aplicar al capital la evolución del CER entre dichas fechas.

Marco Normativo: RG 4719/2020