COMITÉ DE EVALUACIÓN Y MONITOREO DEL PROGRAMA DE ASISTENCIA DE EMERGENCIA AL TRABAJO Y LA PRODUCCIÓN – ACTA N° 11

Decisión Administrativa 817/2020

Devolución Programa ATP

AFIP instituirá un mecanismo para instrumentar la baja del Programa respecto del Salario Complementario. En los supuestos en los que el Salario Complementario hubiese sido abonado a las y los trabajadores, dichos importes con más los accesorios que pudieran corresponder deberán ser transferidos a la AFIP, la que procederá a girarlos a la ANSES.

Extensión de requisitos para el Salario Complementario de mayo 2020

El Comité recomienda extender los requisitos que deberán cumplir todas la empresas sin tener en cuenta cantidad de trabajadores:

• No podrán distribuir utilidades por los períodos fiscales cerrados a partir de noviembre de 2019.

• No podrán recomprar sus acciones directa o indirectamente.

• No podrán adquirir títulos valores en pesos para su posterior e inmediata venta en moneda extranjera o su

transferencia en custodia al exterior.

• No podrán realizar erogaciones de ninguna especie a sujetos relacionados directa o indirectamente con el

beneficiario cuya residencia, radicación o domicilio se encuentre en una jurisdicción no cooperante o de baja

o nula tributación.

Las empresas beneficiarias no podrán efectuar las operaciones ahí previstas durante el ejercicio en curso y los 12 meses siguientes a la finalización del ejercicio económico posterior a aquel en el que se otorgó el beneficio, inclusive por resultados acumulados anteriores.

Empresas de más de 800 trabajadores el Comité recomienda ampliar por 24 meses los requisitos.

Control de Cumplimiento de los requisitos

Al efecto del control de los requisitos establecidos para la percepción del salario complementario, el Comité recomienda solicitar a la AFIP que remita al BCRA y a la CNV la nómina de beneficiarios correspondientes para que efectúen las acciones de control que guardan relación con sus respectivas competencias.

Contribuciones al SIPA – Remuneraciones de mayo 2020

El Comité recomienda:

– Que la AFIP postergue la fecha de vencimiento de dichas contribuciones respecto de quienes resulten beneficiarios del Programa ATP y se encuentren incluidos en las actividades a las que con antelación se les acordó este beneficio, y

– Reducir en un 95% tales contribuciones patronales para quienes resulten beneficiarios del Programa ATP y se encuentren comprendidos en las actividades indicadas en el Anexo embebido citado en el punto 2 del Acta N° 4 y en el punto 2.3 del Acta N° 5 de este Comité.

Ampliación de Actividades

Se incorporan como beneficiarios del Programa ATP las actividades:

- 524190 “Servicios complementarios para el transporte terrestre n.c.p.; Servicios complementarios para el transporte terrestre n.c.p. (Incluye servicios de mantenimiento de material ferroviario)” y

- 492290 “Servicio de transporte automotor de cargas n.c.p.; Servicio de transporte automotor de cargas n.c.p. (Incluye servicios de transporte de carga refrigerada y transporte pesado)”.

Actividad 853100 “Enseñanza terciaria” serán identificadas por CUITs, las instituciones que no perciben aportes y/o subsidios, cuyos trabajadores se encuentran en condiciones de percibir el Salario Complementario.

Actividad 522099 “Servicios de almacenamiento y depósito n.c.p.” serán destinatarias del beneficio.

Empresas que prestan bajo una misma CUIT, además de los servicios de transporte urbano y suburbano por los que perciben aportes del ESTADO NACIONAL, servicios de transporte interurbano de pasajeros de Jurisdicción Nacional, por cuya prestación no reciben aporte alguno. Se recomienda a AFIP que instrumente las medidas necesarias para su incorporación al Programa.

Sector Salud adjunta una nómina de prestadores a ser incluidos como beneficiarios del Programa ATP, se recomienda que la AFIP instrumente las medidas para su incorporación al Programa.

ORDEN DEL DÍA:

1.- SALARIO COMPLEMENTARIO ABRIL DE 2020 – AMPLIACIÓN DE ACTIVIDADES

El Comité procedió a la reevaluación de sectores que no fueron incorporados en actas anteriores con el objeto de identificar actividades en las que se advierten caídas significativas en la facturación en razón de la emergencia sanitaria (analizando la mediana, cuartiles y promedios ponderados) a fin de ser beneficiarios del Programa.

Como consecuencia de este análisis se recomienda que las actividades que seguidamente se detallan, identificadas conforme el Clasificador de Actividades Económicas (CLAE) – Formulario N° 883, reciban el tratamiento que corresponde a las actividades referidas en el punto 1.2 del Acta N° 4, relativo al beneficio del Salario Complementario -en los términos y bajo las condiciones establecidas en los apartados 1.1 a 1.6 y punto III del Acta N° 4- y que se incluyan como destinatarias del beneficio dispuesto en el inciso a) del artículo 6° del Decreto N° 332/20 y sus modificatorios:

1. Las actividades informadas por el MINISTERIO DE TRANSPORTE, a través de la Nota NO-2020- 32019971-APN-SSTA#MTR, complementaria a la respuesta dada al requerimiento realizado por este Comité en el Acta N° 5, a saber: códigos 492290 y 524190.

2. La actividad identificada bajo el código 853100. Respecto de ella se recomienda que el MINISTERIO DE EDUCACIÓN proporcione directamente a la AFIP el listado de las instituciones que no perciben aportes y/o subsidios identificadas por sus respectivas CUITs, cuyos trabajadoras y trabajadores, en razón de lo expuesto, se encuentran en condiciones de percibir el Salario Complementario, y que la AFIP avance con el trámite

tendiente a efectivizar el beneficio.

3. La actividad identificada con el código 522099 referida a servicios de almacenamiento y depósito n.c.p., es decir, “no clasificados previamente”. Bajo este código se encuentran inscriptas empresas altamente afectadas por las medidas de aislamiento social, preventivo y obligatorio.

2.- ANÁLISIS SECTORIAL

2.1.- TRANSPORTE

El MINISTERIO DE TRANSPORTE ha presentado una nota identificada como Nota NO-2020-32181246-APNMTR relativa a empresas oportunamente informadas a este Comité, que prestan bajo una misma CUIT, además de los servicios de transporte urbano y suburbano por los que perciben aportes del ESTADO NACIONAL, servicios de transporte interurbano de pasajeros de Jurisdicción Nacional, por cuya prestación no reciben aporte alguno.

Respecto de ellas solicita al Comité la incorporación de las trabajadoras y los trabajadores respecto de cuyas prestaciones las empresas citadas no reciben aporte alguno, como beneficiarios del Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP), conforme el detalle que se realiza en los listados adjuntos a dicha

nota.

En virtud de tales antecedentes, este Comité recomienda que la AFIP instrumente directamente las medidas necesarias para su incorporación al Programa en los términos solicitados.

2.2.- ACTIVIDADES BAJO LA COMPETENCIA DEL MINISTERIO DE TURISMO Y DEPORTES

El MINISTERIO DE TURISMO Y DEPORTES ha trasladado al Comité su inquietud con relación a la situación de los clubes deportivos y el alcance e incidencia del Salario Complementario respecto de aquellos, argumentando el rol social que dichas instituciones cumplen, la afectación crítica del sector como consecuencia de las medidas de aislamiento social, preventivo y obligatorio, la disponibilidad de las instalaciones de estas instituciones para la atención y acompañamiento en el marco de la crisis sanitaria y el impacto de más largo plazo producto de posteriores medidas de distanciamiento, una vez superadas las políticas de aislamiento.

A esos efectos, el Comité ha solicitado al MINISTERIO DE TURISMO Y DEPORTES un informe que explicite las razones que justificarían extender el beneficio en trato y a qué universo, dentro de las actividades que guardan relación con su ámbito de incumbencia.

2.3.- SECTOR SALUD

El MINISTERIO DE SALUD, a través de la Nota NO-2020-32145213-APN-MS, informó a este Comité el resultado de la evaluación realizada -en el marco de la cual se consideró la información aportada por la AFIPadjuntando una nómina de prestadores a ser incluidos como beneficiarios del Programa ATP. En virtud de tales antecedentes, este Comité recomienda que la AFIP instrumente las medidas para su incorporación al Programa.

3.- PROGRAMA ATP – DEVOLUCIÓN

Respecto de las empresas que así lo soliciten, el Comité recomienda que la AFIP instituya un mecanismo para instrumentar la baja del Programa respecto del Salario Complementario. En los supuestos en los que el Salario Complementario hubiese sido abonado a las y los trabajadores, dichos importes con más los accesorios que pudieran

corresponder deberán ser transferidos a la AFIP, la que procederá a girarlos a la ANSES.

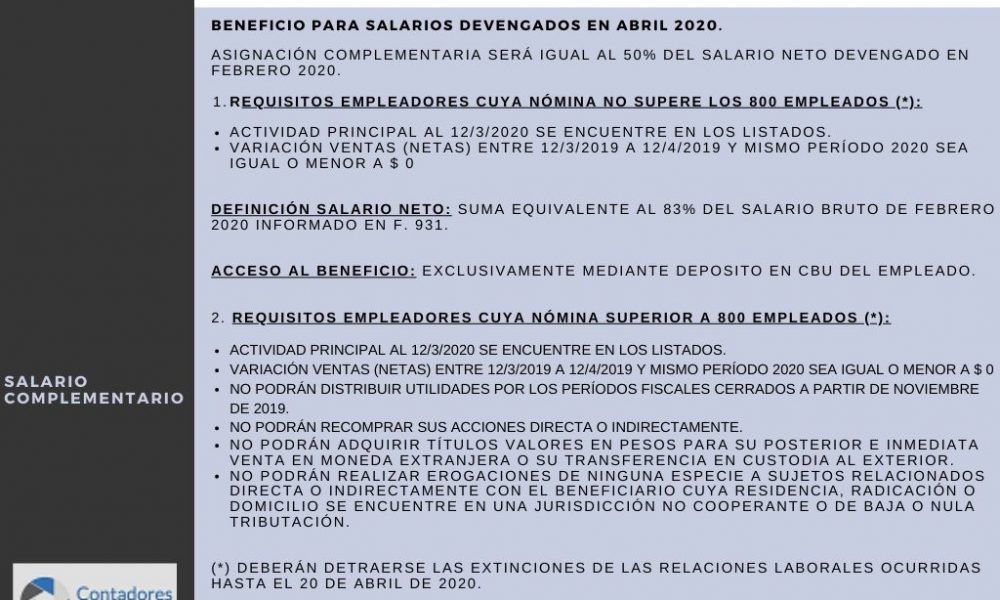

4.- SALARIO COMPLEMENTARIO – EXTENSIÓN DE REQUISITOS

Respecto de la procedencia del otorgamiento del beneficio del Salario Complementario con relación a los sueldos devengados en el mes de mayo, el Comité recomienda extender al universo de destinatarios de dicho beneficio –con independencia de la cantidad de trabajadores con que cada empresa cuente- los requisitos establecidos en el

apartado 1.5 del punto II del Acta Nº 4 (tomando en consideración las aclaraciones efectuadas en el punto 5 del Acta Nº 7), es decir, los que otrora correspondían a los empleadores que contaban con más de 800 trabajadoras y trabajadores al 29 de febrero de 2020.

5.- SALARIO COMPLEMENTARIO – EMPRESAS DE MÁS DE 800 EMPLEADOS

A los efectos de resultar destinatario del beneficio de Salario Complementario respecto de los salarios que se devenguen en el mes de mayo para las empresas que contaban con más de 800 trabajadoras y trabajadores al 29 de febrero de 2020, el Comité recomienda ampliar por VEINTICUATRO (24) meses los requisitos establecidos en el apartado 1.5 del II del Acta Nº 4 (tomando en consideración las aclaraciones efectuadas en el punto 5 del Acta Nº 7).

6.- SALARIO COMPLEMENTARIO – CONTROL DE CUMPLIMIENTO DE REQUISITOS

Al efecto del control de los requisitos establecidos para la percepción del salario complementario, el Comité recomienda solicitar a la AFIP que remita al Banco Central de la República Argentina y a la Comisión Nacional de Valores la nómina de beneficiarios correspondientes para que efectúen las acciones de control que guardan relación con sus respectivas competencias.

7.- CRÉDITO A TASA CERO – MONOTRIBUTISTAS

La AFIP informa el grado de avance del beneficio Crédito a Tasa Cero, y en ese marco, distintas situaciones planteadas durante su instrumentación. A partir de ello, el Comité recomienda sustituir el criterio de admisibilidad previsto en el punto 3.4 del Acta Nº 4, con la adecuación de la que da cuenta el punto 8 del Acta Nº 5, por el siguiente texto:

“Que el monto de la facturación electrónica del período comprendido entre el 12 de marzo y el 12 de abril de 2020 haya caído por debajo del promedio mensual de ingreso bruto mínimo de la categoría en la que se encuentren registradas, a excepción de los inscriptos en la Categoría A, supuesto en el que el monto de la facturación electrónica correspondiente a ese período debe resultar menor a la suma de PESOS DIEZ MIL ($10.000)”.

8.- CONTRIBUCIONES PATRONALES DESTINADAS AL SIPA –REMUNERACIONES DE MAYO 2020

En relación con los beneficios de postergación y reducción de contribuciones patronales destinadas al Sistema Integrado Previsional Argentino correspondientes a las remuneraciones de mayo de 2020, en el marco de lo resuelto por la JEFATURA DE GABINETE DE MINISTROS mediante la Decisión Administrativa N° 747/20, y considerando las previsiones de los artículos 2°, inciso a), 5° y 13 del Decreto N° 332/20 y sus modificatorios, el Comité recomienda:

8.1.- Que la AFIP postergue la fecha de vencimiento de dichas contribuciones respecto de quienes resulten beneficiarios del Programa ATP y se encuentren incluidos en las actividades a las que con antelación se les acordó este beneficio, y

8.2.- Reducir en un 95% tales contribuciones patronales para quienes resulten beneficiarios del Programa ATP y se encuentren comprendidos en las actividades indicadas en el Anexo embebido citado en el punto 2 del Acta N° 4 y en el punto 2.3 del Acta N° 5 de este Comité.

Consulto si la distribucion de honorarios al Directorio se considera dentro de la prohibicion de distribucion de resultados

Tengo la misma duda

Buenos Dias.

Por la presente consulto cual es la razon por la cual en el servicio ATP (decreto 322/20) aparecìan hasta el 13/5 los CBU de los empleados con comillas y el importe correcto a cobrar por cada uno.y a partir del 13/5 aparece que el CBU era invalido (a pesar de ser correctos) y el importe a recibir 0. Dejo planteada el reclamo debido a que al no informarseme por medio de la Afip cual es la razón, esto no permite a mi empresa ni a mi personal cobrar el beneficio establecido mediante el DNU 332/20, a pesar que los CBU informados son los correctos.

Adicionalmente Afip me informo el 4 de Mayo que la solicituda de ATP estaba aprobada , sin embargo hasta el dia de hoy 18/5/2020 no han sido depositados los importe que oportunamente la Afip nos comunico que estaban aprobados

Quisiera saber si a otra empresa la paso algo similar.

Saludos

buenos días, esto es una recomendación?, o ya está establecido como obligatorio para aquellas empresas que solicitaron el ATP.