Mediante la RG 4268 se establece un régimen de facilidades de pago permanente dejándose sin efecto las RG 3827, 3836, 3837, 3870, 4255 y el Artículo 1° de la RG 4117 – E, a partir del día 1 de julio de 2018.

RG 4268

Procedimiento. Ley N° 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades de pago. Resolución General N° 3.827 y sus modificaciones. Su sustitución. Texto actualizado. ANEXOS I y II.

Ciudad de Buenos Aires, 29/06/2018

VISTO el objetivo de esta Administración Federal de promover el cumplimiento voluntario de las obligaciones fiscales de los contribuyentes y responsables, y

CONSIDERANDO:

Que mediante la Resolución General N° 3.827 y sus modificaciones, se implementó un régimen de facilidades de pago de carácter permanente que permite regularizar obligaciones impositivas, de los recursos de la seguridad social o aduaneras -así como sus intereses y multas-, cuya aplicación, percepción y fiscalización se encuentran a cargo de este Organismo.

Que en forma periódica esta Administración Federal evalúa el comportamiento fiscal de sus administrados a fin de precisar procedimientos diferenciales para aquellos responsables con correcto desempeño en sus deberes formales y materiales.

Que en ese sentido, razones de administración tributaria aconsejan disponer condiciones beneficiosas para el pago en cuotas de determinadas obligaciones, de acuerdo con el perfil de cumplimiento del solicitante asignado mediante la herramienta “Sistema de Perfil de Riesgo (SIPER)” conforme a lo dispuesto en la Resolución General N° 3.985 – E.

Que en virtud del análisis efectuado, se torna aconsejable realizar determinadas adecuaciones normativas que ameritan proceder a la sustitución de la Resolución General N° 3.827 y sus modificaciones, que implementó el aludido régimen de facilidades de pago.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, de Recaudación, de Fiscalización y de Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 32 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones y el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

CAPÍTULO A – SUJETOS Y CONCEPTOS ALCANZADOS

ARTÍCULO 1°.- Establécese un régimen de facilidades de pago, permanente y sujeto a las características de cada caso, aplicable para la cancelación total o parcial de:

a) Obligaciones impositivas y de los recursos de la seguridad social, sus intereses resarcitorios y multas, vencidas a la fecha de presentación del plan, inclusive.

b) Multas impuestas, cargos suplementarios por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, así como sus intereses resarcitorios, todo ello conforme a lo previsto por la Ley N° 22.415 y sus modificaciones.

La cancelación con arreglo a esta modalidad, no implica reducción alguna de intereses resarcitorios, como tampoco liberación de las pertinentes sanciones o cargos suplementarios.

ARTÍCULO 2°.- Se considerarán también comprendidas en lo dispuesto en los incisos a) y/o b) del artículo anterior, las obligaciones que se indican a continuación:

a) Los saldos pendientes de cancelación por obligaciones incluidas en planes de facilidades de pago caducos, con excepción de los detallados en el inciso o) del Artículo 3° de la presente.

b) Los aportes personales de los trabajadores autónomos.

c) Los aportes personales de los trabajadores en relación de dependencia con destino al Sistema Integrado Previsional Argentino (SIPA) y al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJP).

d) El impuesto integrado y las cotizaciones previsionales fijas correspondientes a los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS).

e) Los ajustes y/o multas formales y materiales resultantes de la actividad fiscalizadora de esta Administración Federal, siempre que los mismos se encuentren conformados por el responsable y registrados en los sistemas de este Organismo.

f) Las deudas en discusión administrativa, contencioso-administrativa o judicial, así como en ejecución judicial, en tanto el demandado se allane incondicionalmente y/o desista de toda acción y derecho, incluso el de repetición, y, en su caso, asuma el pago de las costas y gastos causídicos, a cuyos fines se deberán observar las disposiciones del Capítulo H. En este supuesto será requisito obligatorio haber abonado al contado los respectivos intereses punitorios.

g) Las retenciones y percepciones impositivas -practicadas o no- correspondientes a sujetos alcanzados por el estado de emergencia y/o desastre declarado en determinadas zonas del país por leyes, decretos -ambos nacionales- y/o normas emitidas por esta Administración Federal, donde se otorguen plazos especiales de cumplimiento de obligaciones y/o facilidades de pago, que cuenten con la caracterización correspondiente en el “Sistema Registral”, o aquellas incluidas en acciones de inspección conformadas por los responsables y registrados en los sistemas de este Organismo.

h) El impuesto establecido en el Artículo 37 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, que recae sobre las erogaciones no documentadas.

i) Las obligaciones correspondientes a sujetos alcanzados por el estado de emergencia y/o desastre declarado en determinadas zonas del país por leyes, decretos -ambos nacionales- y/o normas emitidas por esta Administración Federal, donde se otorguen plazos especiales de cumplimiento de obligaciones y/o facilidades de pago, siempre que cuenten con la caracterización correspondiente en el “Sistema Registral”.

j) Las obligaciones que correspondan a sujetos que hayan adherido a un régimen de cancelación de deudas impositivas, previsionales y aduaneras mediante un sistema de dación en pago de espacios publicitarios o la utilización de servicios conexos -instrumentado por el Decreto N° 852 del 5 de junio de 2014 y sus modificatorios-, caracterizados como tales en el “Sistema Registral” y siempre que la medida surja de normas dictadas en las que se otorguen plazos especiales de cumplimiento.

CAPÍTULO B – EXCLUSIONES

– Objetivas

ARTÍCULO 3°.- Quedan excluidos del presente régimen, los siguientes conceptos:

a) Las retenciones y percepciones -impositivas o previsionales- por cualquier concepto, practicadas o no, excepto los aportes personales correspondientes a los trabajadores en relación de dependencia y las indicadas en el inciso g) del Artículo 2°.

b) Los anticipos y/o pagos a cuenta.

c) Las obligaciones del impuesto al valor agregado de los sujetos adheridos al beneficio impositivo de cancelación previsto en el Artículo 7° de la Ley N° 27.264, reglamentado por la Resolución General N° 4.010-E, su modificatoria y complementaria, cuando correspondan a deudas de carácter general o en gestión judicial.

d) El impuesto al valor agregado que se debe ingresar por:

1. Prestaciones de servicios realizadas en el exterior, cuya utilización o explotación efectiva se lleva a cabo en el país, según lo previsto en el inciso d) del Artículo 1° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones.

2. Prestaciones de servicios digitales a que se refiere el inciso e) del Artículo 1° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones.

3. Prestaciones de servicios realizadas en el país por sujetos radicados en el exterior, incluso cuando el solicitante se trate de responsable sustituto, conforme a lo dispuesto en el artículo agregado a continuación del Artículo 4° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones.

e) El Impuesto Específico sobre la Realización de Apuestas establecido por Ley N° 27.346.

f) Los aportes y contribuciones destinados al Régimen Nacional de Obras Sociales, excepto los correspondientes a los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS).

g) Las cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

h) Los aportes y contribuciones con destino al régimen especial de seguridad social para empleados del servicio doméstico y trabajadores de casas particulares.

i) Las contribuciones y aportes previsionales fijos correspondientes a los trabajadores en relación de dependencia de sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), devengadas hasta el mes de junio de 2004.

j) Las contribuciones y/o aportes con destino al Registro Nacional de Trabajadores Rurales y Empleadores (RENATRE) o al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA), según corresponda.

k) Las cuotas de planes de facilidades de pago vigentes.

l) Los importes fijos mensuales correspondientes al Régimen Simplificado del Impuesto sobre los Ingresos Brutos y de la Contribución que incide sobre la actividad comercial, industrial y de servicios -cualquiera fuere su denominación-.

m) El impuesto Adicional de Emergencia sobre el Precio Final de Venta de Cigarrillos, sus intereses – resarcitorios y punitorios-, multas y demás accesorios, Ley N° 24.625 y sus modificaciones.

n) Las obligaciones registradas en planes de facilidades de pago vigentes o precaducos, excepto que surja de un ajuste resultante de una acción fiscalizadora registrado en los sistemas de este Organismo.

ñ) Las obligaciones susceptibles de acogimiento en el Plan de Facilidades Permanente implementado por la Resolución General N° 4.166-E y su modificación para la regularización de deudas generadas en la exclusión del Régimen Simplificado para Pequeños Contribuyentes (RS), aún los provenientes de ajustes de fiscalización.

o) Las deudas incluidas en planes de facilidades de pago caducos en virtud de lo previsto en el Artículo 15 de la presente, de la Resolución General 4.057-E y de la Resolución General N° 4.166 – E y su modificación.

p) Los tributos y/o multas que surjan como consecuencia de infracciones al Artículo 488, Régimen de Equipaje del Código Aduanero, Ley N° 22.415 y sus modificaciones.

q) Los Impuestos sobre los Combustibles Líquidos, el Gas Natural y al Dióxido de Carbono establecidos por el Título III de la Ley N° 23.966, texto ordenado en 1998 y sus modificaciones, el Impuesto sobre el Gas Oil y el Gas Licuado previsto por la Ley N° 26.028 y sus modificaciones y el Fondo Hídrico de Infraestructura creado por la Ley N° 26.181 y sus modificaciones.

r) Las obligaciones correspondientes a los impuestos a las ganancias y sobre los bienes personales -excepto aquellas alcanzadas por las disposiciones del artículo sin número incorporado a continuación del Artículo 25 de la Ley N° 23.966, Título VI de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones-, cuyo vencimiento hubiera operado en el mismo año calendario de la presentación del plan de facilidades.

s) Los intereses, multas y demás accesorios relacionados con los conceptos precedentes.

t) Los intereses resarcitorios de las deudas de capital que no estén incluidas en el presente régimen.

u) Los intereses punitorios generados por todo concepto.

– Subjetivas

ARTÍCULO 4°.- Se encuentran excluidas las obligaciones correspondientes a los sujetos procesados por los delitos previstos en las Leyes N° 22.415 y sus modificaciones, N° 23.771 o N° 24.769, sus respectivas modificaciones o en el Título IX de la Ley N° 27.430, según corresponda, así como a los imputados por delitos comunes que tengan conexión con el incumplimiento de sus obligaciones impositivas, de los recursos de la seguridad social o aduaneras y a las personas jurídicas cuyos directivos se encuentren imputados por los mencionados delitos comunes.

CAPÍTULO C – CARACTERÍSTICAS DEL RÉGIMEN

ARTÍCULO 5°.- El régimen de facilidades de pago permanente que se establece por esta resolución general funcionará en el ámbito del sistema informático “MIS FACILIDADES”.

Las condiciones de los planes se determinarán -principalmente- en función del tipo de contribuyente y del perfil de cumplimiento de sus obligaciones fiscales, conforme a la evaluación objetiva y automática del comportamiento observado de cada administrado, como también de la evaluación de la factibilidad del pago de las cuotas del plan, considerando lo previsto en los Artículos 10 y 12 de la presente.

CAPÍTULO D – REQUISITOS, ADHESIÓN Y FORMALIDADES

– Requisitos

ARTÍCULO 6°.- A los fines de acogerse al plan de facilidades de pago los contribuyentes y/o responsables deberán cumplir con los siguientes requisitos:

a) Poseer Domicilio Fiscal Electrónico constituido conforme a lo previsto en la Resolución General N° 2.109, sus modificatorias y su complementaria, o la norma que en el futuro la reemplace. En caso de haber constituido el Domicilio Fiscal Electrónico y no se hubieran declarado una dirección de correo electrónico y un número de teléfono celular, se deberán informar estos requisitos.

b) Tener presentadas las declaraciones juradas determinativas de las obligaciones impositivas y de los recursos de la seguridad social, por período fiscal y establecimiento a regularizar, con anterioridad a la solicitud de adhesión al régimen, en caso de corresponder.

c) Declarar en el servicio “Declaración de CBU” en los términos de la Resolución General N° 2.675, sus modificatorias y complementarias la Clave Bancaria Uniforme (CBU) de la cuenta corriente o de la caja de ahorro de la que se debitarán los importes correspondientes para la cancelación de cada una de las cuotas (6.1.).

– Solicitud de adhesión

ARTÍCULO 7°.- Para adherir a los planes de facilidades de pago, se deberá:

a) Ingresar al sistema denominado “MIS FACILIDADES”, a la opción “R.G. N° 4267 Plan de Financiación Permanente” que se encuentra disponible en el sitio “web” de este Organismo (http://www.afip.gob.ar) (7.1.) (7.2.), cuyas características, funciones y aspectos técnicos para su uso se especifican en el Micrositio “MIS FACILIDADES”.

b) Convalidar, modificar y/o incorporar las obligaciones adeudadas a regularizar.

c) Elegir el plan de facilidades que corresponda según las opciones previstas en la presente resolución general.

d) Seleccionar la Clave Bancaria Uniforme (CBU) a utilizar.

e) Consolidar la deuda a la fecha de adhesión en función de la admisibilidad y condiciones que se determinen para cada plan, seleccionar la garantía que se asociará a la presentación -de resultar aplicable- y proceder al envío de la solicitud de adhesión. Los conceptos por deuda aduanera deberán incluirse en un plan de facilidades de pago independiente.

f) Imprimir el formulario de declaración jurada N° 1.003 junto con el acuse de recibo de la presentación realizada (7.3.).

– Aceptación del plan

ARTÍCULO 8°.- La solicitud de adhesión no podrá ser rectificada y se considerará aceptada con la generación sistémica del acuse de recibo de la presentación, siempre que se cumplan en su totalidad las condiciones y los requisitos previstos en esta resolución general.

La inobservancia de cualquiera de ellos determinará el decaimiento del plan propuesto, en cualquiera de las etapas de cumplimiento en la que se encuentre, situación que implicará que los importes ingresados no podrán ser imputados como pago a cuenta o en concepto de cuotas de planes de facilidades de pago. En consecuencia, se deberá presentar durante la vigencia de la presente, en su caso, una nueva solicitud de adhesión por las obligaciones que corresponda incluir.

– Constitución de garantía

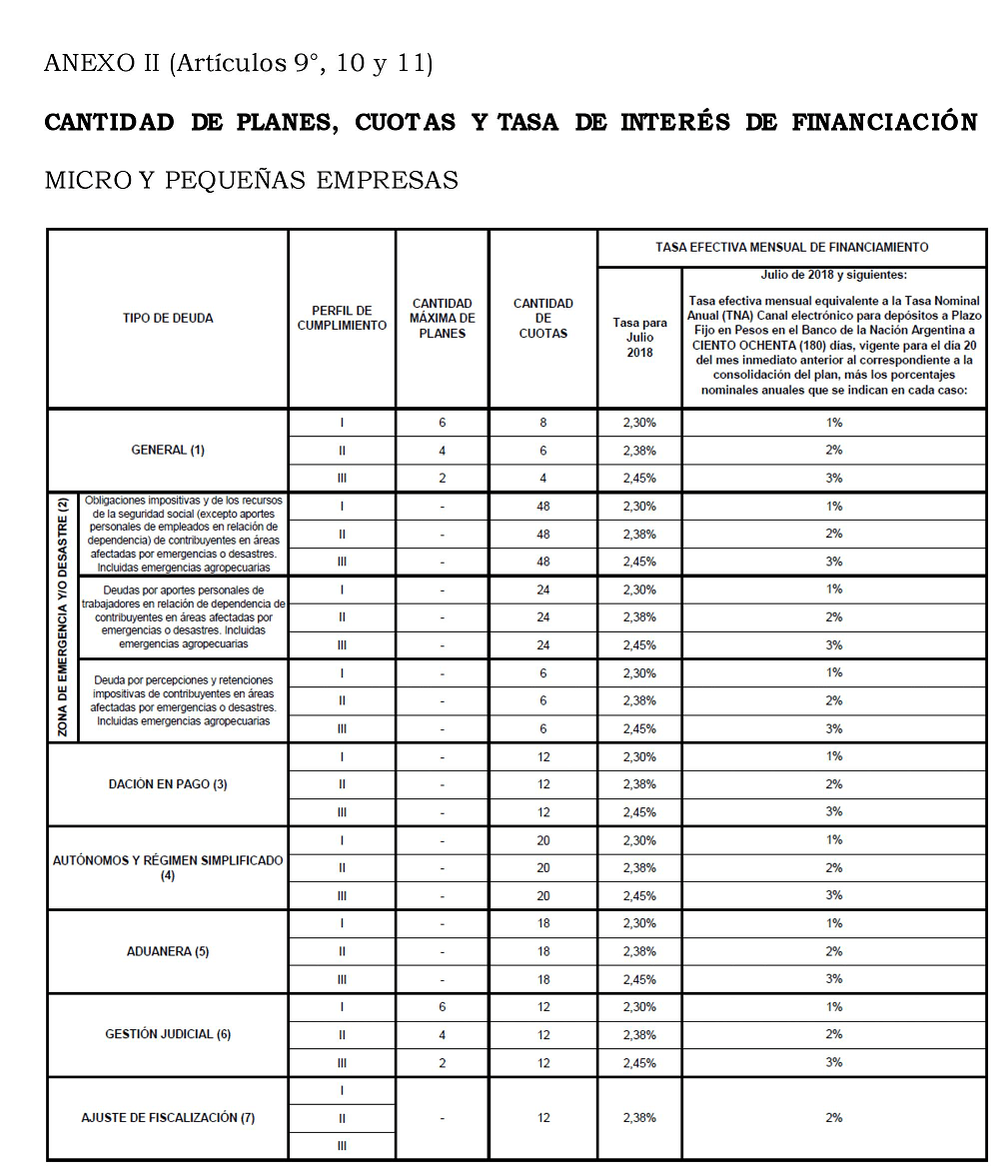

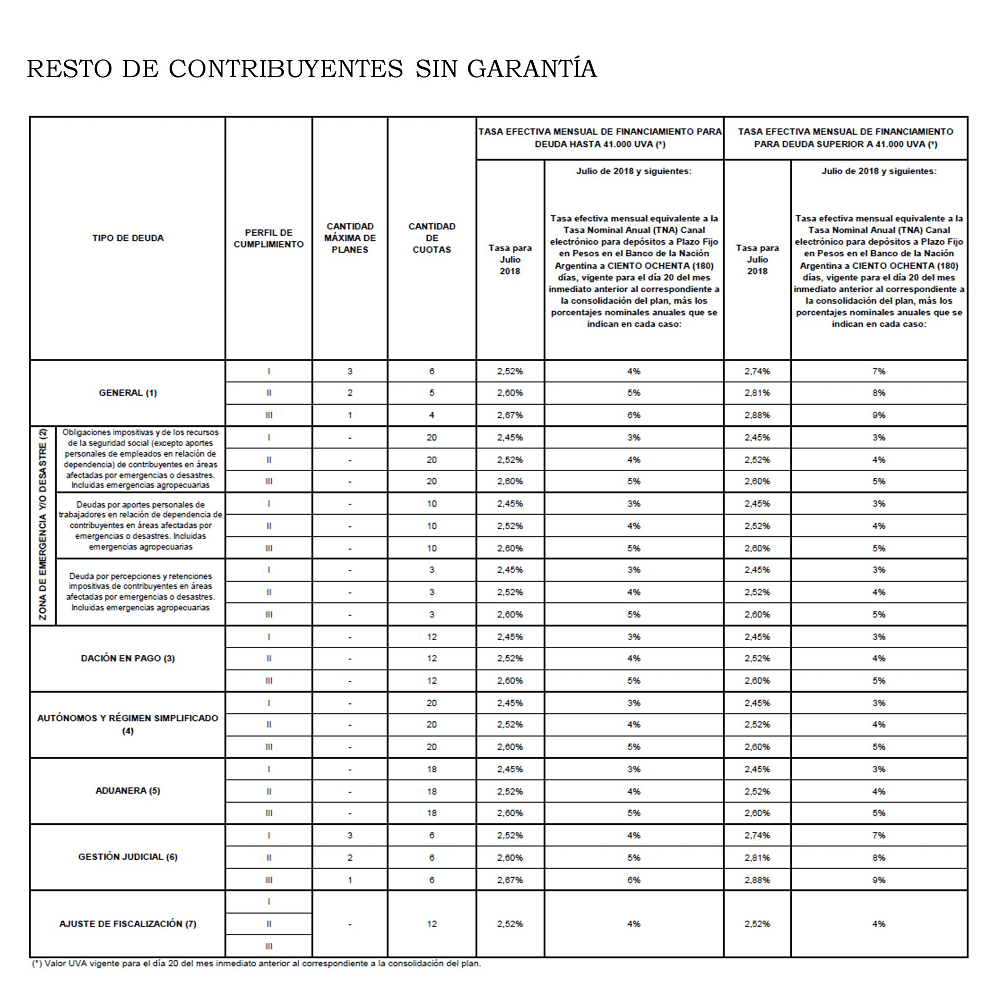

ARTÍCULO 9°.- Los contribuyentes y responsables podrán -en forma previa a la transmisión del plan-, optar por constituir una garantía electrónica a favor de esta Administración Federal, conforme a alguna de las modalidades previstas en la Resolución General N° 3.885, sus modificatorias y su complementaria, cuando se trate de un plan general o por gestión judicial. En tal sentido, las tasas de interés reducidas de financiación aplicables a un plan garantizado serán las que se indican en el Anexo II de la presente a modo de referencia.

El monto de la garantía deberá resultar, como mínimo, equivalente al monto consolidado. Cuando se opte por garantizar con Caución de Títulos Públicos, dicho importe deberá incrementarse en un UNO CON CINCUENTA CENTÉSIMOS POR CIENTO (1,50%) para atender eventuales gastos de venta de títulos.

La garantía se emitirá con una fecha de vencimiento que no podrá ser anterior al último día del sexto mes, contado a partir del primer día del mes siguiente de la fecha de vencimiento de la última cuota del plan de facilidades.

Se aceptará una sola garantía por plan presentado.

CAPÍTULO E – CONDICIONES DE LOS PLANES DE FACILIDADES DE PAGO

ARTÍCULO 10.- Las condiciones del plan de facilidades variarán en función de los siguientes aspectos, considerados al momento de la consolidación:

a) El perfil de cumplimiento del contribuyente:

Se establecerá en base a la conducta fiscal registrada en el “Sistema de Perfil de Riesgo (SIPER)”, aprobado por la Resolución General N° 3.985-E, a saber:

– Perfil de Cumplimiento I: Categorías A y B del “Sistema de Perfil de Riesgo (SIPER)”.

– Perfil de Cumplimiento II: Categorías C y D del “Sistema de Perfil de Riesgo (SIPER)”.

– Perfil de Cumplimiento III: Categorías E y sujetos no categorizados en el “Sistema de Perfil de Riesgo (SIPER)”.

El perfil de cumplimiento determinará las condiciones del plan en cuanto a cantidad máxima de planes admisibles, cantidad máxima de cuotas y tasa de financiamiento a la que podrá acceder, según el tipo de deuda a regularizar conforme el Anexo II y su condición según lo indicado en el inciso b) del presente artículo.

b) La caracterización del contribuyente en el “Sistema Registral”, de acuerdo con la siguiente distinción:

1. Micro y Pequeñas Empresas inscriptas en el “REGISTRO DE EMPRESAS MiPyMES” creado por la Resolución N° 38-E del 13 de febrero de 2017 de la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa del Ministerio de Producción.

2. Sujetos alcanzados por el estado de emergencia y/o desastre declarado en determinadas zonas del país por leyes, decretos -ambos nacionales- y/o normas emitidas por esta Administración Federal, donde se otorguen plazos especiales de cumplimiento de obligaciones y/o facilidades de pago, siempre que cuenten con la caracterización correspondiente en el “Sistema Registral”, así como la condición indicada en el punto precedente.

3. Sujetos mencionados en el punto anterior que no se encuentren caracterizados con la condición de Micro y Pequeñas Empresas indicada en el punto 1.

4. Restantes sujetos que no cumplan con las condiciones indicadas en los puntos anteriores.

El encuadre en alguna de las categorías precedentes, determina la cantidad máxima de planes y las tasas a las que el contribuyente puede acceder, de manera concurrente con el Perfil de Cumplimiento.

c) Tipo de deuda a consolidar.

d) Tasa de financiación. La tasa se calculará tomando de base la Tasa Efectiva Mensual equivalente a la Tasa Nominal Anual (TNA) canal electrónico para depósitos a plazo fijo en pesos en el Banco de la Nación Argentina a CIENTO OCHENTA (180) días, vigente para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan, con más los porcentajes nominales anuales que se indican en el Anexo II para cada caso, las que se publicarán periódicamente en el sitio “web” de este Organismo (http://www.afip.gob.ar).

e) Evaluación de los ingresos del contribuyente, conforme a lo especificado en el Artículo 12.

f) Respecto de los planes de facilidades de pago correspondientes al “Resto de Contribuyentes sin garantía” previstos en el Anexo II, se distinguirán en función al monto de la deuda consolidada que sea equivalente hasta CUARENTA Y UN MIL (41.000) Unidades de Valor Adquisitivo (UVA) o superior, considerándose a tal fin la valuación vigente de la misma para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan.

g) Las obligaciones de los sujetos mencionados en el inciso i) del Artículo 2°. Respecto de las mismas sólo se podrán incluir las vencidas hasta el cese de la emergencia y/o desastre, siempre que esto último hubiera operado dentro de los DOCE (12) meses anteriores a la fecha de la adhesión al plan de facilidades.

ARTÍCULO 11.- El plan de facilidades de pago deberá reunir las siguientes condiciones:

a) Las cuotas serán mensuales, iguales y consecutivas y se calcularán conforme a la fórmula consignada en el Anexo II.

b) El monto de cada cuota deberá ser igual o superior a UN MIL PESOS ($1.000.-), excepto que se trate de obligaciones incluidas en planes de pagos por aportes previsionales de los trabajadores autónomos y/o del Régimen Simplificado para Pequeños Contribuyentes (RS), en cuyo caso el monto de cada cuota deberá ser igual o superior a QUINIENTOS PESOS ($ 500.-).

Asimismo, el monto de cada cuota no podrá ser superior al promedio de ingresos indicado en el Artículo 12.

c) Las tasas de interés de financiamiento a aplicar se detallan en cuanto a su metodología de cálculo en el Anexo II para los planes que se consoliden durante el primer mes calendario de vigencia de la presente. Para los planes que se consoliden a partir del segundo mes y siguientes, se utilizarán las tasas de financiamiento que se publicarán periódicamente en el sitio “web” de este Organismo (http://www.afip.gob.ar).

d) La cantidad máxima de planes admitidos y de cuotas a otorgar se especifican en el Anexo II. No obstante, sólo se podrá solicitar un plan por mes calendario cuando se trate de aquellos que regularicen deudas provenientes de ajustes de inspección, aduaneras, de emergencia y/o desastre y dación en pago, de aportes de trabajadores autónomos y del Régimen Simplificado para Pequeños Contribuyentes (RS).

La cantidad máxima de planes que podrá solicitar cada contribuyente en virtud de su perfil de cumplimiento y condición tal como surge del Anexo II se determinará restando, según el sujeto de que se trate, los siguientes planes:

1. Para Micro y Pequeñas Empresas:

1.1. Planes vigentes por Deuda General y/o en Gestión Judicial presentados bajo la presente normativa y cuyas cuotas no se encuentren canceladas en su totalidad.

1.2. Planes caducos presentados por todo concepto según la presente normativa y por las Resoluciones Generales N° 4.057-E y/o N° 4.166-E y su modificación, cuya fecha de caducidad se hubiera registrado en el sistema “MIS FACILIDADES” dentro de los DOCE (12) meses anteriores a la fecha en que se realiza la presentación, incluido el mes de esta última.

2. Para el resto de contribuyentes:

2.1. Planes vigentes por Deuda General y/o en Gestión Judicial presentados conforme a la presente norma y cuyas cuotas no se encuentren canceladas en su totalidad.

2.2. Planes caducos:

2.2.1. Presentados por todo concepto según la presente.

2.2.2. Presentados en los términos de la Resolución General N° 3.827 y sus modificaciones, cuya fecha de caducidad se hubiera registrado en el sistema “MIS FACILIDADES” dentro de los SEIS (6) meses anteriores a la fecha en que se realiza la presentación, incluido el mes de esta última.

2.2.3. Presentados de acuerdo con lo dispuesto por la Resoluciones Generales N° 4.057-E y/o N° 4.166-E y su modificación, cuya fecha de caducidad se hubiera registrado en el sistema “MIS FACILIDADES” dentro de los DOCE (12) meses anteriores a la fecha en que se realiza la presentación, incluido el mes de esta última.

ARTÍCULO 12.- A los fines de la admisión de la solicitud de adhesión del plan de facilidades de pago, en el marco del régimen establecido por la presente, se considerará el VEINTICINCO POR CIENTO (25%) del promedio mensual de ingresos del contribuyente. A tal efecto, se tendrán en cuenta los consignados en las declaraciones juradas del impuesto al valor agregado de los últimos DOCE (12) períodos fiscales vencidos contados desde el mes inmediato anterior al de adhesión al plan. En el supuesto de tratarse de sujetos responsables en el impuesto al valor agregado que se hubieran inscripto dentro de los últimos DOCE (12) meses, se deberá considerar el promedio tomando para ello la cantidad de períodos fiscales por los que se encontró obligado a presentar la declaración jurada.

En caso de no registrar ventas, locaciones y/o prestaciones de servicios o no resultar sujeto del impuesto al valor agregado, para el mencionado promedio mensual se tomarán en cuenta los ingresos declarados en el impuesto a las ganancias en el último período fiscal vencido al mes inmediato anterior a la mencionada adhesión.

Si el responsable registrase inscripción en el Régimen Simplificado para Pequeños Contribuyentes (RS), se considerará el promedio mensual de la facturación anual correspondiente a la categoría de revista.

Se excluyen de este control a los contribuyentes que registren las siguientes formas jurídicas y/o condiciones en el “Sistema Registral”:

a) Organismos Públicos.

b) Consorcios de propietarios.

c) Entidades de derecho público no estatal.

d) Personas jurídicas o personas humanas que, en forma concurrente, sean sujetos exentos del impuesto a las ganancias y registren en el impuesto al valor agregado la condición de IVA-exento o No Alcanzado.

e) Personas humanas que no se encuentren activos -en forma concurrente- en el impuesto a las ganancias y en el impuesto al valor agregado, ni adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), excepto que se haya registrado la baja por aplicación del Decreto N° 1.299 del 4 de noviembre de 1998, en alguno de los citados impuestos.

f) Sujetos alcanzados por las disposiciones de la Resolución General N° 3.843 (DGI).

En función de ello, esta Administración Federal podrá establecer la admisibilidad o no del plan solicitado, la que será informada al responsable mediante el sistema “MIS FACILIDADES”.

CAPÍTULO F – INGRESO DE LAS CUOTAS

ARTÍCULO 13.- Las cuotas vencerán el día 16 de cada mes a partir del mes inmediato siguiente a aquel en que se consolide la deuda y se formalice la adhesión, y se cancelarán mediante el procedimiento de débito directo en cuenta bancaria (13.1).

En caso que a la fecha de vencimiento general fijada en el párrafo anterior no se hubiera efectivizado la cancelación de la respectiva cuota, se procederá a realizar un nuevo intento de débito directo de la cuenta corriente o caja de ahorro el día 26 del mismo mes.

Las cuotas que no hubieran sido debitadas en la oportunidad indicada en el párrafo precedente, así como sus intereses resarcitorios, podrán ser rehabilitadas por sistema. El contribuyente podrá optar por su débito directo el día 12 del mes inmediato siguiente al de la solicitud de rehabilitación o bien por su pago a través de transferencia electrónica de fondos mediante la generación de un Volante Electrónico de Pago (VEP) de acuerdo con el procedimiento previsto en la Resolución General N° 3.926, considerando a tal efecto que esta funcionalidad estará disponible una vez ocurrido el vencimiento de la cuota en cuestión.

Dicha rehabilitación no obstará a la caducidad del plan en caso de verificarse alguna de las causales previstas en el Capítulo G de la presente.

En los supuestos indicados en los párrafos precedentes, el ingreso fuera de término de las cuotas devengará por el período de mora, según corresponda, los intereses resarcitorios establecidos en:

a) El Artículo 37 de la Ley 11.683, texto ordenado en 1998 y sus modificaciones, de tratarse de deudas impositivas y de los recursos de la seguridad social.

b) El Artículo 794 de la Ley N° 22.415 y sus modificaciones, en el caso de deudas aduaneras.

Los intereses resarcitorios se ingresarán junto con la respectiva cuota.

Cuando el día de vencimiento fijado para el cobro de la cuota coincida con día feriado o inhábil, se trasladará al primer día hábil inmediato siguiente. De tratarse de un día feriado local, el débito de la cuota se efectuará durante los días subsiguientes, según las particularidades de la respectiva operatoria bancaria.

– Cancelación anticipada

ARTÍCULO 14.- Los sujetos que adhieran al presente régimen podrán solicitar por única vez la cancelación anticipada de la deuda comprendida en los planes de facilidades de pago, a partir del mes en que se produzca el vencimiento de la segunda cuota del respectivo plan. A tal efecto, deberán presentar una nota conforme a lo previsto por la Resolución General N° 1.128, en la dependencia en la que se encuentren inscriptos.

El sistema “MIS FACILIDADES” calculará el monto de la deuda que se pretende cancelar -capital más intereses de financiamiento-, al día 12 del mes siguiente de efectuada la solicitud de cancelación anticipada, fecha en la cual será debitado de la cuenta corriente o caja de ahorro habilitada, en una única cuota.

Cuando los días de vencimiento fijados para el cobro del importe determinado para la cancelación anticipada coincidan con un día feriado o inhábil, se trasladará al primer día hábil inmediato siguiente. De tratarse de un día feriado local, el débito de la cuota se efectuará durante los días subsiguientes, según las particularidades de la respectiva operatoria bancaria.

A efectos de la determinación del importe de la cancelación anticipada, se considerarán las cuotas vencidas e impagas y las no vencidas, sin tener en cuenta el resultado del débito directo de la cuota del mes en que se solicita la cancelación anticipada.

Si no pudiera efectuarse el débito directo del importe de la cancelación anticipada no existirá posibilidad de continuar cancelando las cuotas. No obstante ello, el contribuyente podrá solicitar la rehabilitación de la cuota, para ser debitada el día 12 del mes siguiente o abonada mediante Volante Electrónico de Pago (VEP). Dicha rehabilitación no obstará a la caducidad del plan en caso de verificarse las causales previstas en el Artículo 15.

En los supuestos indicados en los párrafos precedentes, el monto calculado -cuando corresponda- devengará los intereses resarcitorios indicados en el Artículo 13.

CAPÍTULO G – CADUCIDAD. CAUSAS Y EFECTOS

ARTÍCULO 15.- La caducidad del plan de facilidades de pago operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de este Organismo, cuando se produzcan alguna de las causales que, para cada caso, se indican a continuación:

a) Planes con Perfil de cumplimiento del contribuyente I y II:

1. Falta de cancelación de DOS (2) cuotas, consecutivas o alternadas, a los SESENTA (60) días corridos posteriores a la fecha de vencimiento de la segunda de ellas.

2. Falta de ingreso de la cuota no cancelada, a los SESENTA (60) días corridos contados desde la fecha de vencimiento de la última cuota del plan.

b) Planes con Perfil de cumplimiento del contribuyente III:

1. Falta de cancelación de UNA (1) cuota, a los TREINTA (30) días corridos posteriores a la fecha de vencimiento de la misma.

ARTÍCULO 16.- Operada la caducidad -situación que se pondrá en conocimiento del contribuyente a través del servicio “e-Ventanilla” al que se accederá con Clave Fiscal-, este Organismo quedará habilitado para disponer el inicio de las acciones judiciales tendientes al cobro del total adeudado mediante la emisión de la respectiva boleta de deuda y, en su caso, proceder a ejecutar la garantía constituida conforme a la normativa vigente.

Los contribuyentes y responsables una vez declarada la caducidad del plan de facilidades, deberán cancelar el saldo pendiente de deuda mediante transferencia electrónica de fondos conforme a las disposiciones establecidas en la Resolución General N° 1.778, su modificatoria y sus complementarias.

El saldo pendiente de las obligaciones adeudadas, que será el que surja de la imputación generada por el sistema, podrá visualizarse a través del servicio “MIS FACILIDADES”, accediendo al “Detalle” del plan, opción “Impresiones”, mediante la utilización de la Clave Fiscal con Nivel de Seguridad 3 como mínimo, obtenida conforme al procedimiento previsto por la Resolución General N° 3.713 y sus modificaciones.

Comunicada la caducidad del plan que incluya deuda aduanera, el Sistema Informático MALVINA procederá automáticamente a la suspensión del deudor en los “Registros Especiales Aduaneros” de acuerdo con lo dispuesto en el Artículo 1122 de la Ley N° 22.415 y sus modificaciones.

CAPÍTULO H – DEUDAS EN DISCUSIÓN ADMINISTRATIVA, CONTENCIOSO- ADMINISTRATIVA O JUDICIAL

– Allanamiento

ARTÍCULO 17.- En el caso de incluirse en este régimen de regularización deudas en discusión administrativa, contencioso-administrativa o judicial, los contribuyentes y/o responsables -con anterioridad a la fecha de adhesión- deberán allanarse y/o desistir de toda acción y derecho, incluso el de repetición, por los conceptos y montos por los que formulen el acogimiento, mediante la presentación del formulario de declaración jurada N° 408 (Nuevo Modelo), en la dependencia de este Organismo que tenga a su cargo el trámite de discusión administrativa o que haya emitido el acto objeto de cuestionamiento en sede contencioso-administrativa o judicial.

La citada dependencia, una vez verificada la pertinencia del trámite y realizado el correspondiente control, entregará al interesado la parte superior del referido formulario, debidamente intervenido, quien deberá presentarlo ante la instancia administrativa, contencioso-administrativa o judicial en la que se sustancia la causa.

Acreditada en autos la adhesión al régimen de facilidades de pago, firme la resolución judicial que tenga por formalizado el allanamiento y/o desistimiento a la pretensión fiscal, cancelados los intereses punitorios y una vez producido el acogimiento por el total o, en caso de existir montos embargados, por el saldo de deuda resultante, este Organismo solicitará al juez interviniente, el archivo judicial de las actuaciones.

Cuando la solicitud de adhesión resulte anulada o se declare el rechazo o caducidad del plan de facilidades de pago por cualquier causa, esta Administración Federal efectuará las acciones destinadas al cobro de la deuda en cuestión, conforme a la normativa vigente.

– Medidas cautelares trabadas. Efectos del acogimiento

ARTÍCULO 18.- Cuando se trate de deudas en ejecución judicial por las que se hubiera trabado embargo sobre fondos y/o valores de cualquier naturaleza, depositados en entidades financieras o sobre cuentas a cobrar, así como cuando se hubiera efectivizado la intervención judicial de caja, la dependencia interviniente de este Organismo -una vez acreditada la adhesión al régimen por la deuda reclamada-, arbitrará los medios para que se produzca el levantamiento de la respectiva medida cautelar.

En el supuesto que el embargo se hubiera trabado sobre depósitos a plazo fijo, el levantamiento se comunicará una vez producido su vencimiento.

De tratarse de una medida cautelar que se hubiera efectivizado sobre fondos o valores depositados en cajas de seguridad, el levantamiento deberá disponerlo el juez que la hubiera decretado.

En los casos en que el contribuyente no ejerza la opción de cancelación de las obligaciones fiscales por alguno de los procedimientos previstos en la Resolución General N° 4.262, con carácter previo al levantamiento, se procederá a transferir las sumas efectivamente incautadas con anterioridad a la solicitud de acogimiento al plan de facilidades de pago, las que serán afectadas al pago total o parcial del capital e intereses. Sólo el remanente impago de dichos conceptos podrá ser incluido en el plan de facilidades de pago.

De haberse dispuesto en sede administrativa, en el marco del Artículo 1122 de la Ley N° 22.415 y sus modificaciones, la suspensión del deudor en los “Registros Especiales Aduaneros”, se procederá a través de las dependencias competentes al levantamiento de dicha medida, una vez que este Organismo valide por los medios que se establezcan al efecto, la consistencia de toda la información suministrada por el administrado para determinar la deuda a cuyo respecto se acoge al presente régimen. Aceptado el plan de facilidades de pago y constatado el débito de la primera cuota del mismo, se procederá al levantamiento de la suspensión.

La falta de ingreso del total o de la primera cuota del plan de pagos de los honorarios a que se refiere el artículo siguiente, no obstará al levantamiento de las medidas cautelares, siempre que se cumpla con los demás requisitos y condiciones dispuestos para adherir al plan de facilidades de pago.

El levantamiento de embargos bancarios alcanzará únicamente a las deudas incluidas en el respectivo plan. El mismo criterio se aplicará respecto del levantamiento de las restantes medidas cautelares que debe solicitarse con carácter previo al archivo judicial.

-Honorarios. Procedencia. Forma de cancelación

ARTÍCULO 19.- A los fines de la aplicación de los honorarios a que se refiere el Artículo 98 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, correspondientes a deudas incluidas en el presente régimen, que se encuentren en curso de discusión contencioso-administrativa o judicial, los honorarios estarán a cargo del contribuyente y/o responsable que hubiere formulado el allanamiento a la pretensión fiscal o el desistimiento de los recursos o acciones interpuestos, en su caso.

La cancelación de los honorarios referidos, se efectuará de contado o en cuotas mensuales, iguales y consecutivas, que no podrán exceder de DOCE (12), no devengarán intereses y su importe mínimo será de QUINIENTOS PESOS ($ 500.-) (19.1.).

La solicitud del referido plan de cuotas deberá realizarse mediante la presentación de una nota, en los términos de la Resolución General N° 1.128, ante la dependencia de este Organismo en la que revista el representante del fisco o letrado interviniente.

La primera cuota se abonará según se indica a continuación:

a) Si a la fecha de adhesión al plan de facilidades de pago existiera estimación administrativa o regulación judicial firme de honorarios: dentro de los DIEZ (10) días hábiles administrativos contados desde la adhesión, debiéndose informar dicho ingreso dentro del plazo de CINCO (5) días hábiles administrativos de haberse producido, mediante una nota, en los términos de la Resolución General N° 1.128, presentada ante la dependencia de este Organismo en la que revista el representante del fisco actuante.

b) Si a la aludida fecha de adhesión no existiera estimación administrativa o regulación firme de honorarios: dentro de los DIEZ (10) días hábiles administrativos siguientes contados a partir de aquel en que queden firmes, debiéndose informar dicho ingreso dentro del plazo de CINCO (5) días hábiles administrativos de haberse producido el mismo, por nota, de acuerdo con lo previsto por la Resolución General N° 1.128, presentada ante la respectiva dependencia de este Organismo.

Las restantes cuotas vencerán el día 20 de cada mes a partir del primer mes inmediato siguiente al vencimiento de la primera cuota indicada en los incisos a) y b) precedentes.

En el caso de las ejecuciones fiscales se reputarán firmes las estimaciones administrativas o regulaciones judiciales de honorarios no impugnadas judicialmente por el contribuyente y/o responsable, dentro de los CINCO (5) días hábiles administrativos siguientes a su notificación (19.2.).

En los demás tipos de juicio, dicha condición se considerará cumplida cuando la regulación haya sido consentida -en forma expresa o implícita por el contribuyente y/o responsable-, en cualquier instancia, o bien ratificada por sentencia de un tribunal superior que agote las vías recursivas disponibles.

La caducidad del plan de facilidades de pago de honorarios operará cuando se produzca la falta de pago de cualquiera de las cuotas a los TREINTA (30) días corridos de su vencimiento. En tal supuesto procederá el reclamo judicial del saldo impago a la fecha de aquélla.

El ingreso de los honorarios mencionados deberá cumplirse atendiendo a la forma y condiciones establecidas por la Resolución General N° 2.752 o la que la sustituya en el futuro.

– Costas del juicio

ARTÍCULO 20.- El ingreso de las costas -excluido honorarios- se realizará y comunicará de la siguiente forma:

a) Si a la fecha de adhesión al régimen existiera liquidación firme de costas: dentro de los DIEZ (10) días hábiles administrativos inmediatos posteriores a la citada fecha, debiendo ser informado dentro de los CINCO (5) días hábiles administrativos de realizado, mediante nota, en los términos de la Resolución General N° 1.128, presentada ante la dependencia correspondiente de este Organismo.

b) Si no existiera a la fecha aludida en el inciso anterior liquidación firme de costas: dentro de los DIEZ (10) días hábiles administrativos contados desde la fecha en que quede firme la liquidación judicial o administrativa, debiendo informarse dicho ingreso dentro del plazo de CINCO (5) días hábiles administrativos de haberse producido el mismo mediante nota, conforme a lo previsto por la Resolución General N° 1.128, a la dependencia interviniente de esta Administración Federal.

ARTÍCULO 21.- Cuando el deudor no abonara los honorarios y/o costas en las formas, plazos y condiciones establecidas en este capítulo, se iniciarán las acciones destinadas al cobro de los mismos, de acuerdo con la normativa vigente.

CAPÍTULO I – DISPOSICIONES GENERALES

– Beneficios

ARTÍCULO 22.- La cancelación de las deudas en los términos del régimen de facilidades de pago previsto en esta resolución general, siempre que se cumplan los requisitos y condiciones establecidos para la adhesión, así como para mantener su vigencia, habilita al responsable para:

a) Levantar la suspensión que por falta de pago hubiera dispuesto el área aduanera en los “Registros Especiales Aduaneros”. El Servicio Aduanero dispondrá dicho levantamiento, en los casos que hubiera operado la caducidad del plan de facilidades y posteriormente se cancele la totalidad de la deuda.

b) Usufructuar el beneficio de reducción de las contribuciones con destino al Régimen Nacional de la Seguridad Social, según lo dispuesto por el Artículo 20 de la Resolución General N° 4.158 (DGI).

c) Considerar regularizado el importe adeudado de acuerdo con lo previsto por el Artículo 26 de la Resolución General N° 1.566, texto sustituido en 2010 y sus modificatorias.

La anulación del plan, el decaimiento o la caducidad por cualquiera de las causales previstas, determinará la pérdida de los beneficios indicados precedentemente, a partir de la notificación de la resolución respectiva.

ARTÍCULO 23.- A los efectos de la interpretación y aplicación de la presente deberán considerarse, asimismo, las notas aclaratorias y citas de textos legales con números de referencia contenidas en el Anexo I.

ARTÍCULO 24.- Apruébanse los Anexos I (If-2018-00061387-AFIP-DVCOTA#SDGCTI) y II (IF-2018-00061392-AFIP-DVCOTA#SDGCTI) que forman parte de esta resolución general.

ARTÍCULO 25.- Déjanse sin efecto las Resoluciones Generales Nros. 3.827, 3.836, 3.837, 3.870, 4.255 y el Artículo 1° de la Resolución General N° 4.117 – E, a partir del día 1 de julio de 2018.

Toda cita efectuada en normas vigentes respecto de las resoluciones generales citadas precedentemente, debe entenderse referida a la presente resolución general, para lo cual -cuando corresponda- deberán considerarse las adecuaciones normativas aplicables en cada caso.

ARTÍCULO 26.- Las disposiciones que se establecen por la presente entrarán en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 27.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Leandro Germán Cuccioli

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 02/07/2018 N° 47055/18 v. 02/07/2018

Fecha de publicación 02/07/2018

https://www.boletinoficial.gob.ar/#!DetalleNorma/187496/20180702

Hola, Mis Facilidades no me permite validar deuda con ajuste de fiscalizacion…cuando llego al paso de carga de obligaciones no me aparece la deuda que valide en la vista “validacion” (en la cual la detallè como deuda de ajuste de inspeccion”…no se porque no me aparece…el inspector me dijo que el ya la cargo en su sistema…alguien le ocurrio? Es para el plan rg4268, es deuda de iva origen ajuste inspeccion (ni general ni gestion jud) y es por iva…pero corresponde a 12-2017 y en ese periodo la empresa no gozaba del beneficio pyme de pago diferido del iva…ademas si la pongo como deuda general me la deja inlcuir en rg4268 deudas genreales…pero no me valida para rg4268 ajuste de inspeccion…si alguien me puede ayudar… gracias.

donde encuentro la determinación de oficio?

Buenas tardes. Como se debe proceder para generar la garantía bancaria?

Gracias

Estimados, alguno le ha pasado de generar un plan de pago pero no confirmarlo y cuando lo quieren ver no le aparece el plan para confirmarlo. Desde ya, gracias.

Consulto en el caso de una baja de oficio de monotributo cual de las tres opciones debo elegir ? Determinacion de oficio seria la mas aproximada creo.

donde encuentro la determinación de oficio?

Porque nadie dice nada, sobre que las pymes no se pueden incorporar a la RG 4268. Dicen que las mismas tiene una facilidad de pago de 90 días.Conocen las caídas de ventas de la pymes chicas que hoy vende un 25/30 % de lo facturaban en el 2017. Donde esta la ventaja de una PYME ?, paga a 90 días o le hacen juicio y embargan las cuentas, una no PYME paga a dos años. Donde esta la ayuda a las PYMES ???

Ricardo

Lamentable todo esto, no hay ninguna facilidad de nada. Quiero cargar un plan, estoy en el paso 2, pero no hay forma de ingresar la deuda! y las pocas deudas a validar que figura ya estan canceladas e incluidas en los planes anteriores. Mande la consulta web a Afip, veremos que contestan.

¿ A algunos les sucedió esto?. Saludos y gracias.

Yo justo subí una nota hoy con los pasos a seguir, yo hice una ayer y no tuve problemas.

A mi me pasa lo mismo..y realmente no se como seguir desde el paso 2

sinceramente un bochorno pero lo peor que el cpcecaba sigue callado esperando que todo se hunda (como simeco) que sigamos haciendo un papel vergonzante ante la comunidad .

si fuéramos de la uom o uocra tendríamos un delegado gremial

si perteneciéramos a la empresa tendríamos alguna camara negociando mejores condiciones

como somos profesionales , el ridiculo , la bola de cristal , cruza los dedos ,etc etc

perdón hice catarsis

Hola…Este gobierno con este plan de deuda lamentable …Una persona con problemas económicos SIPER alto le dan menos cuotas, imposible que pueda salir adelante. Estos tipos viven en otro planeta… Cada vez se esta hundiendo mas la económica con estas ayudas que dan para poder regularizar.

Consulta

Tengo una deuda de autonomos intimada con juicio de ejecucion fiscal. Lo recibi el 29/06/2018 asi que solo lo puedo pagar con los planes nuevos.

Los punitorios hay que abonarlos de contado.

AHora al ser una boleta de deuda que tiene varias posiciones como se imputa el vep para el pago?

Alguien sabe? Gracias. Liliana Sanchez

Hola a todos! Otro plan desastroso si quieren que los contribuyentes intenten ponerse al día. 6 u 8 cuotas es nada, porque seguirán sin poder sostener las cuotas más las liquidaciones mensuales. Y los contribuyentes cumplidores (respecto de los pagos) que cada vez son menos, no necesitan un plan!!! Qué locura!!!!

Buenas tardes.

¿Cómo se hace para ingresar a un plan de facilidades de pago a alguien que necesita reingresar al monotributo, dado de baja de oficio y que por lo tanto no tiene ingresos que garanticen que podrá pagar la cuota correspondiente del plan?

Muchas gracias.

BUENOS DÍAS, CADA VEZ PEOR LOS PLANES, HACEN UN PLAN JUDICIAL PERO NO SE PUEDE PONER INTERESES PUNITORIOS??? EN VEZ DE AYUDAR A QUE PAGUEN ESTÁN HUNDIENDO MAS A LOS CONTRIBUYENTES.

Buenos dias:

Estoy tratando de ingresar una deuda en concepto de intereses resarcitorios de Aportes Seguridad Social de 2018/04 que ya estaba pagado el capital pero sin sus intereses. Cargo la deuda en validacion de deuda pero despues no me aparece en el plan para seleccionarla. Segun lo leido, los intereses resarcitorios estan incluidas en los conceptos a cancelar por el plan.

Estoy haciendo algo mal o todavia no esta del todo implementado?

Gracias.

El saldo de impuesto a las ganancias de una sociedad con vencimiento en mayo de 2018 queda excluido de la RG 4268 segun art3 inc r, pero tampoco esta contemplado en la RG 4057, solo tengo opcion de pago contado?

Estimado Claudio, hace un rato vengo de AFIP sede Córdoba Capital. Como se cargó y no se presentó en Junio el plan por el saldo ganancias sociedades 2017, se actualizó el sistema el lunes y quedó todo bloqueado en el contribuyente sin poder eliminar obligaciones agregadas y validadas; luego de resetear el sistema con el encargado de planes de pago de la agencia; observamos el mismo inconveniente; me dijo que espere porque todos los días estan arreglando cosas, y confesó que particularmente para este plan no tienen soporte técnico desde Buenos Aires, una locura. Espero tengamos suerte y durante la feria se arregle para evitar los bogas.

Sebastian,

Muchas gracias por compartirlo!

Justamente los que necesitan más “facilidades de pago” son los que no pueden cumplir sus obligaciones: impositivas, de servicios (luz, gas, etc. ), alquiler. Observo que el universo de contribuyentes se está achicando. Cada vez hay más locales cerrados y PYMES en situación desesperante. Pero recibo intimaciones de CENTAVOS !!! por pagos fuera de término. No se comprende.

Carla, una consulta respeto a este plan de facilidad de pagos: si un contribuyente trabajo por ejemplo en relación de dependencia 4 años, y luego no trabajo mas y tampoco pago autónomos. ¿Puede ahora inscribirse en autónomos con fecha retroactiva y adherirse a este plan de pagos por todos los años (hasta ahora) que no pago, para regularizar su situación? ¿permite el sistema incribirse en un impuesto con fecha retroactiva? ¿o es un tramite que debe hacerse en la dependencia de Afip que le corresponda por su domicilio? Muchas gracias