Mediante la ley 15079 se establecen las alícuotas correspondientes a los impuestos y tasas, aplicables al período fiscal 2019.

La Ley Impositiva en Provincia de Buenos Aires es bastante compleja ya que establece una alícuota general para cada grupo de actividades, pero después dependiendo el monto de ingresos obtenidos en el año anterior esa alícuota puede aumentar o disminuir.

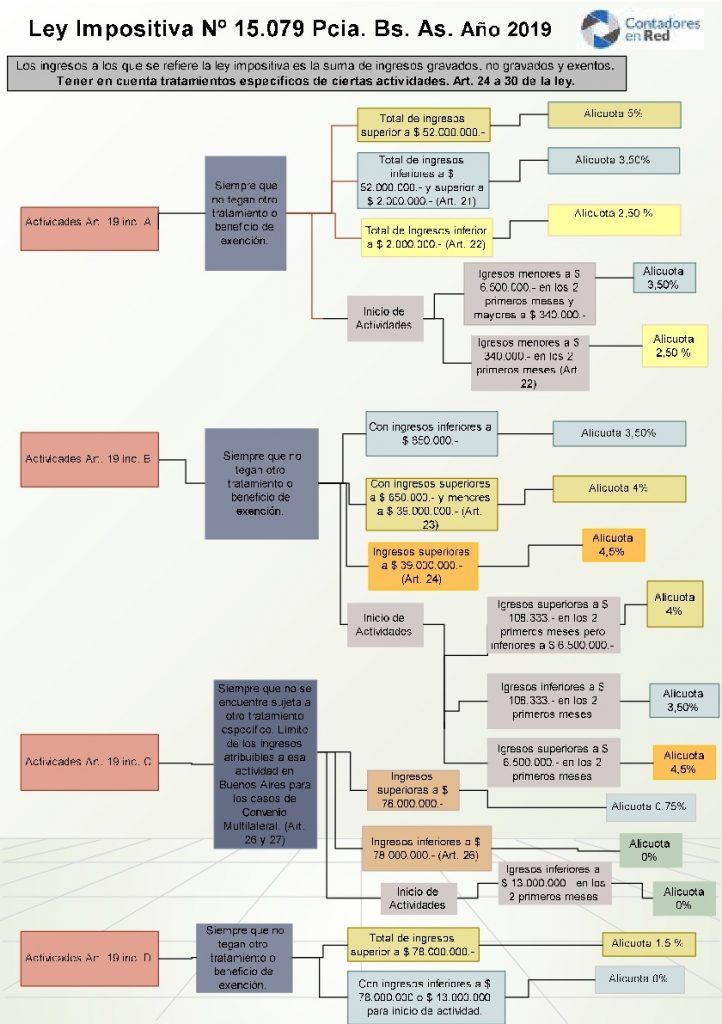

Por lo cual comparto este cuadro resumen de la Ley Impositiva 15079 en Provincia de Buenos Aires para el año 2019. Creo que ayuda bastante al control de las alícuotas, especialmente teniendo en cuenta las modificaciones que se produjeron en el SIFERE Web con respecto a las alícuotas no editables.

Entre los principales cambios para el 2019 se destacan:

– Se disminuyen las alícuotas del impuesto aplicable a los siguientes rubros de actividad:

1) Actividad primaria: del 1,5% al 0,75%

2) Venta de vehículos automotores nuevos: del 2,5% al 2,3%

3) Servicios de transporte: del 3% al 2%

4) Construcción: del 3% al 2,5%

5) Servicios inmobiliarios: del 6% al 5%

6) Intermediación financiera: del 8% al 7%

7) Se fija en 15% la alícuota aplicable sobre los servicios relacionados con juegos de azar y apuestas online.

– Se reduce del 5% al 4,5% la alícuota incrementada aplicable sobre las actividades de prestación de obras y/o servicios cuando el contribuyente haya obtenido en el período fiscal 2018 ingresos gravados, no gravados y exentos, por el desarrollo de cualquier actividad dentro o fuera de la Provincia, superiores a $ 39.000.000.

El resto de las alícuotas y las escalas aplicables para la determinación de las alícuotas incrementadas y especiales no han sufrido modificaciones respecto del período fiscal 2018.

Exenciones:

Continúa la suspensión de las exenciones para ciertas actividades primarias e industriales previstas por las leyes 11490, 11518 y 12747 del impuesto. Esta suspensión no resulta aplicable para las actividades primarias e industriales cuando el total de los ingresos gravados, no gravados o exentos, obtenidos en el período fiscal anterior por el desarrollo de cualquier actividad dentro o fuera del territorio provincial, no supere la suma de $ 78.000.000.

Alquileres:

Se eleva el monto de los ingresos percibidos para resultar alcanzados por el impuesto, por parte de personas humanas, en concepto de alquiler de inmuebles, a $ 19.000 mensuales o $ 228.000 anuales. (Ver valores 2018)

Importante tener en cuenta para los contadores:

– Se incrementan los mínimos mensuales de $ 203 a $ 310.

– Se elimina la obligación de realizar el pago a cuenta en el inicio de actividades en el impuesto.