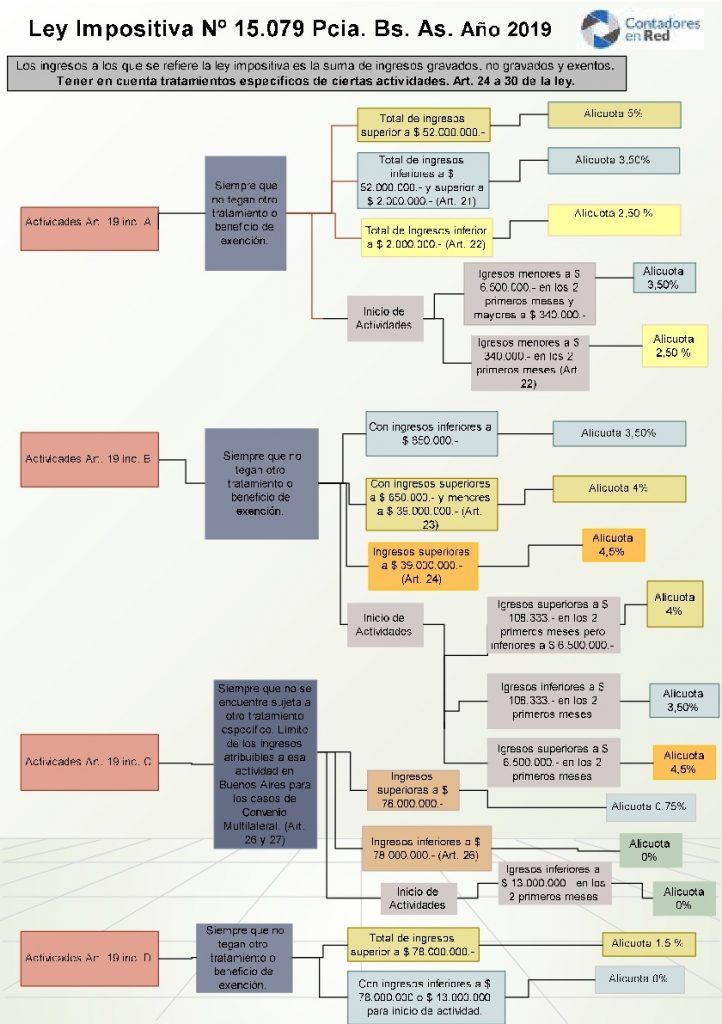

Mediante la ley 15079 se establecen las alícuotas correspondientes a los impuestos y tasas, aplicables al período fiscal 2019.

La Ley Impositiva en Provincia de Buenos Aires es bastante compleja ya que establece una alícuota general para cada grupo de actividades, pero después dependiendo el monto de ingresos obtenidos en el año anterior esa alícuota puede aumentar o disminuir.

Por lo cual comparto este cuadro resumen de la Ley Impositiva 15079 en Provincia de Buenos Aires para el año 2019. Creo que ayuda bastante al control de las alícuotas, especialmente teniendo en cuenta las modificaciones que se produjeron en el SIFERE Web con respecto a las alícuotas no editables.

Entre los principales cambios para el 2019 se destacan:

– Se disminuyen las alícuotas del impuesto aplicable a los siguientes rubros de actividad:

1) Actividad primaria: del 1,5% al 0,75%

2) Venta de vehículos automotores nuevos: del 2,5% al 2,3%

3) Servicios de transporte: del 3% al 2%

4) Construcción: del 3% al 2,5%

5) Servicios inmobiliarios: del 6% al 5%

6) Intermediación financiera: del 8% al 7%

7) Se fija en 15% la alícuota aplicable sobre los servicios relacionados con juegos de azar y apuestas online.

– Se reduce del 5% al 4,5% la alícuota incrementada aplicable sobre las actividades de prestación de obras y/o servicios cuando el contribuyente haya obtenido en el período fiscal 2018 ingresos gravados, no gravados y exentos, por el desarrollo de cualquier actividad dentro o fuera de la Provincia, superiores a $ 39.000.000.

El resto de las alícuotas y las escalas aplicables para la determinación de las alícuotas incrementadas y especiales no han sufrido modificaciones respecto del período fiscal 2018.

Exenciones:

Continúa la suspensión de las exenciones para ciertas actividades primarias e industriales previstas por las leyes 11490, 11518 y 12747 del impuesto. Esta suspensión no resulta aplicable para las actividades primarias e industriales cuando el total de los ingresos gravados, no gravados o exentos, obtenidos en el período fiscal anterior por el desarrollo de cualquier actividad dentro o fuera del territorio provincial, no supere la suma de $ 78.000.000.

Alquileres:

Se eleva el monto de los ingresos percibidos para resultar alcanzados por el impuesto, por parte de personas humanas, en concepto de alquiler de inmuebles, a $ 19.000 mensuales o $ 228.000 anuales. (Ver valores 2018)

Importante tener en cuenta para los contadores:

– Se incrementan los mínimos mensuales de $ 203 a $ 310.

– Se elimina la obligación de realizar el pago a cuenta en el inicio de actividades en el impuesto.

Buen dia Carla, te consulto.. se tiene en cuenta el ingreso total del contribuyente o el ingreso por actividad?

Saludos y gracias por la informacion

La suma de los ingresos gravados, no gravados y exentos.

Hola a todos, tengo una duda con respecto a la exención de pago de IIBB por dedicarse a la exportación de servicios. Quería saber si sigue vigente para Bs. As. dicha exención para este año.

Saludos

perdon me refiero expecificamente a la actividad 681098 servicios inmobiliarios que según la ley tarifaria es del 3.5% gracias

La que disminuyó es para alquileres comerciales…

Buenas tardes Carla, no encuentro en la Ley diga que se disminuta la alícuota del 6 al 5% ? leyendo la ley dice que la tasa es del 3.55! gracias

gracias!!!!

Carla te felicito por este resumen, clarísimo e impecable como siempre!!!!

Yo estuve leyendo la ley pero no llegué a resumir todo como vos.

Una pregunta respecto de las exenciones, de Edición de diarios, periódicos, revistas, etc., hay que pedir dicha exención y luego presentar todos los meses las DDJJ, o es de pleno derecho?.

Muchísimas gracias por tus aportes!!!!

ARTÍCULO 207. Están exentos del pago de este gravamen:

d) Los ingresos provenientes de la edición e impresión de libros, diarios, periódicos y revistas, incluso en soporte electrónico, informático o digital, en todo su proceso de creación, ya sea que la actividad la realice el propio editor o terceros por cuenta de éste; igual tratamiento tendrán la distribución y venta de las publicaciones citadas. (Párrafo sustituido por Ley 14.553 (B.O. 24/12/2013) Vigente 01/01/2014)

Están comprendidos en esta exención los ingresos provenientes de la locación de espacios publicitarios (avisos, edictos, solicitadas, etcétera). En los casos de receptorías de avisos, la exención alcanzará a los ingresos generados por la locación de espacios publicitarios que las citadas receptorías reciben por cuenta y orden del editor, quedando excluidos de la exención los ingresos obtenidos por las mismas como contraprestación por el ejercicio de dicha actividad.

Esta exención no comprende los ingresos provenientes de la impresión, edición, distribución y venta de material cuya exhibición al público y/o adquisición por parte de determinadas personas, se encuentre condicionada a las normas que dicte la autoridad competente. (Inciso sustituido por Ley 14.333 (B.O. 30/12/2011) Vigente 01/01/2012)

Gracias!!! Excelente como siempre

Como siempre impecable…ayer estuve un montón analizando lo mismo….gracias!!!!

Gracias Carla!!!

No me queda claro, si bien menciona entre sus principales cambios que la alícuota para transporte baja del 3% al 2%, en el articulo 20 inciso E de la Ley 15079, dice que la alícuota para transporte es 1,5% (la misma que el año pasado)

Entiendo que la alícuota es 1,5%.

Estimada Carla: No me queda mas que agradecer tu vocación con la profesión y tu generosidad al compartir con los demás colegas.

César A. Baino

Gracias, gracias, gracias genia por facilitarnos la tarea todos los dias

Gracias como siempre!!!!!