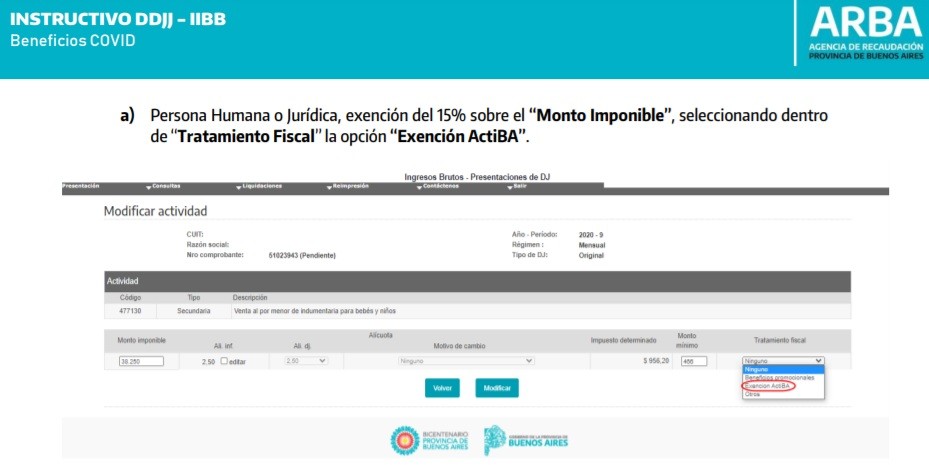

El Decreto Provincial 1252/2020 dispone una exención parcial para los contribuyentes del Impuesto sobre los Ingresos Brutos respecto de las operaciones devengadas desde el 1° de Julio de 2020 y hasta el 31 de diciembre de 2020.

El beneficio establecido por el decreto consiste en una exención de pleno derecho. Eso significa que no requiere trámite para reconocimiento de dicho beneficio y que para hacer uso del mismo deberá exteriorizarlo en oportunidad de presentar las declaraciones juradas correspondientes al Impuesto sobre los Ingresos Brutos.

A esta altura del año, las DDJJ de Ingresos Brutos de Julio a Diciembre 2020 ya deberían estar presentadas por lo cual, hacer uso de este beneficio del Decreto 1252/20 implicará realizar DDJJ rectificativas debiendo discriminar la proporción de la base imponible que esta exenta.

El Decreto 1252/20 y la RN 1/21 establecen los requisitos que deberá cumplir el contribuyente para poder acceder a este beneficio.

También podés realizar la consulta a través de la web de ARBA para ver si le corresponde la exención.

Buenas tardes, me pueden decir hasta cuando se puede gestionar este Beneficio…muchas gracias

Buen día. En el caso de rectificativas de convenio, el importe que se pagó sobre la DDJJ original, hay que cargarlo en la solapa “créditos del anticipo” dentro de la jurisdicción 902 para trasladar el SAF de las mismas? Gracias!

Buen día Leonardo,

Correcto, se debe cargar como Crédito del Anticipo, lo abonado en la DJ Original.

Consulta, si el nuevo impuesto con la reduccion del decreto es menor al minimo de los $466, hay que tomar ese minimo o se modifica en cero y se toma el impuesto real? a alguien le paso?

Buenas tardes, me pueden decir hasta cuando se puede gestionar este Beneficio…muchas gracias

“El porcentaje que representa la base imponible de la segunda línea debe ser el 15% o el 50% del total de la actividad.”

Me sale este mensaje cundo le coloco el 50% de la base en Base Imponible… A alguilen le paso?? Saben como solucionarlo?’ No me deja avanzar Gracias

me paso lo mismo y no se como solucionarlo , alguien sabe como ?

Deben aplicarle al monto imponible de la dj original el porcentaje de exención (15% o 50%) y agregarlo en la segunda linea, mientras que se lo restan a la primera. Asi les quedará el mismo monto imponible total que en la dj original, solo hay un cambio cualitativo de los conceptos.

Buenas tardes. Si al hacer la ddjj rectificativa con la exención no llego al monto mínimo a pagar igualmente lo tengo que pagar?

Tengo la misma duda, la verdad considero que el mínimo debería ser la mitad en estos casos, sino no hay ninguna exención para los que facturan poco, pero no leo que se aclare nada 🙁

Tengo un cliente que no facturó nada durante un período e igualmente me pide el mínimo. En este caso el beneficio no sirve para nada. ¿Alguno sabe si se puede pagar menos del mínimo?

Buenas tardes, Entonces lo que se haya pagado de másluego va a a ir quedando a favor? Eso lo calcula el mismo sistema? Porque tengo casos en los que no le queda a favor sino que debería haber pagado menos

Si pagó la DJ original, lo que pago de más le queda a favor.

Muchas gracias Carla!

Si, lo que pagó de más te queda como pago a cuenta y se traslada como saldo a favor al período siguiente..

por suerte el sistema te reconoce al toque la rectificativa y podés seguir rectificando para adelante, arrastrando los saldos a favor si necesidad de esperar.

Impacta en seguida