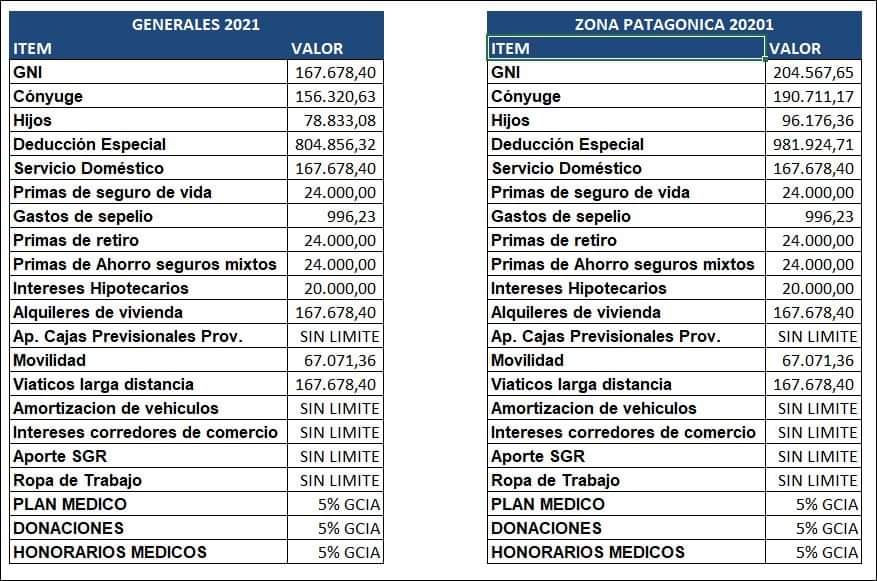

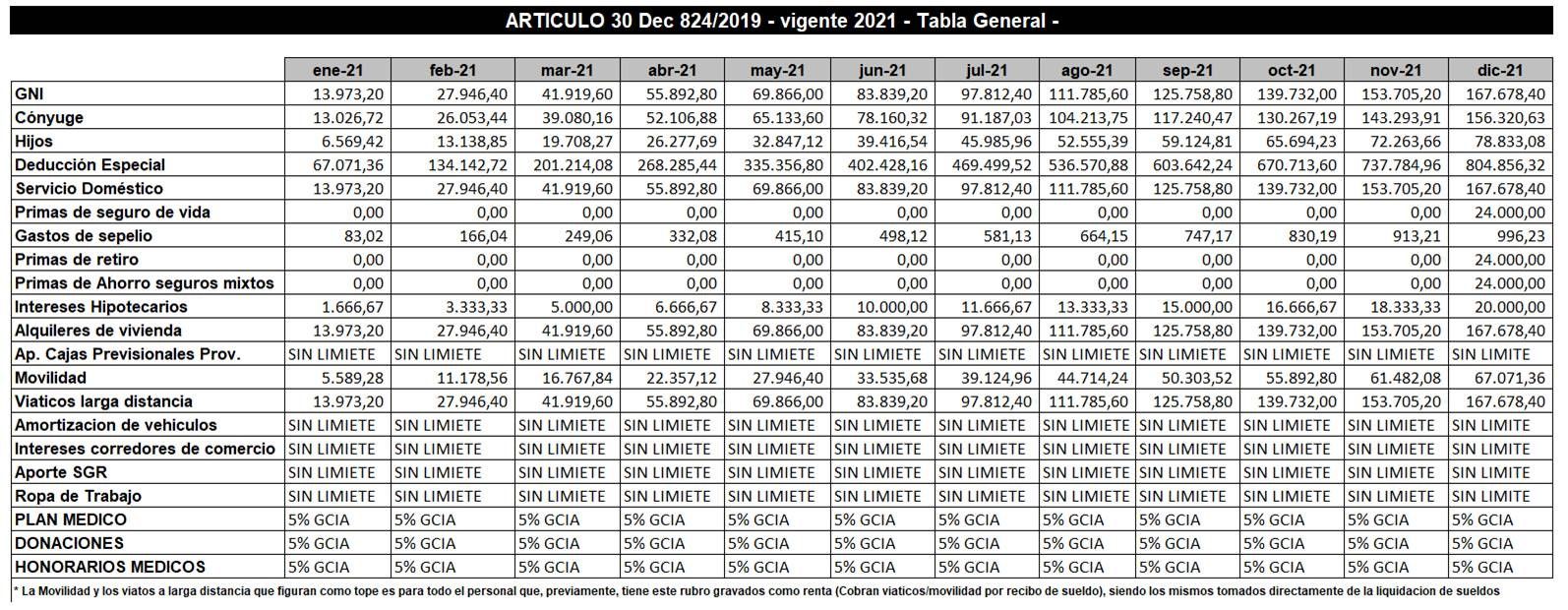

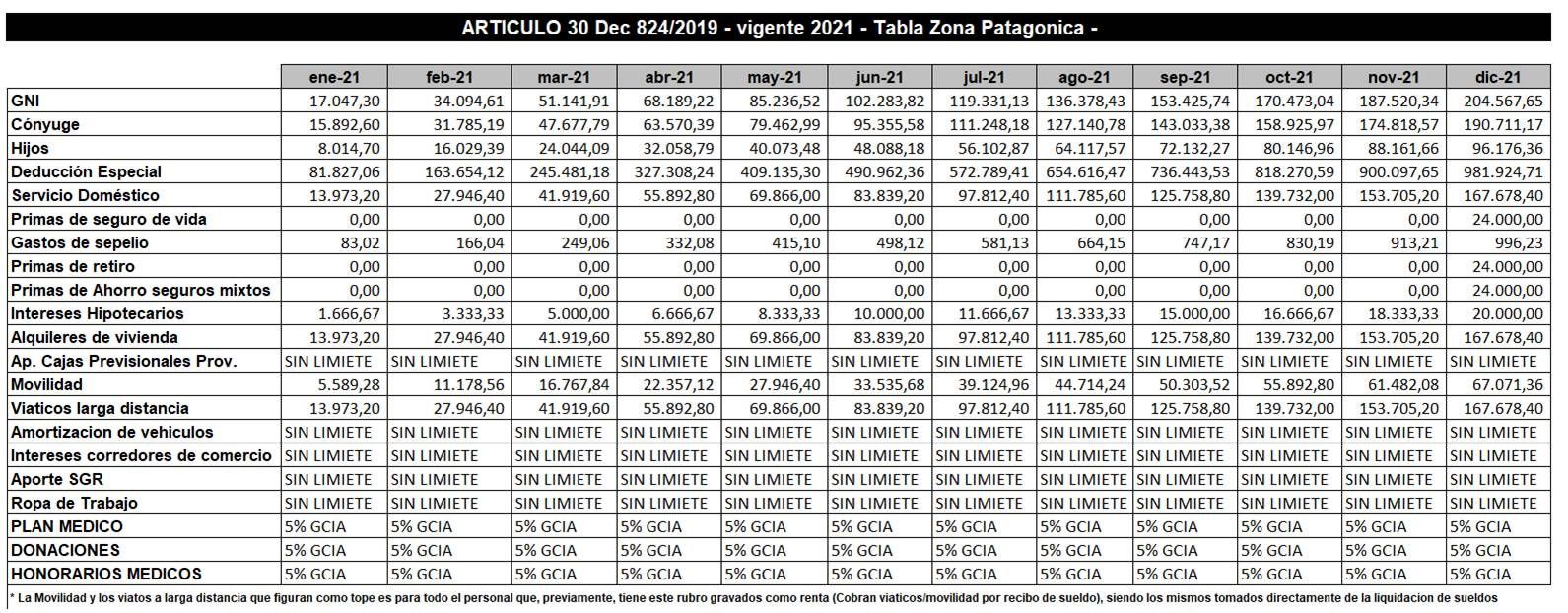

Como les hemos adelantado la semana pasada con respecto a las tablas 2021 del impuesto a las ganancias, debemos tener presente que el índice de actualización para las mismas, tanto las de Deducción y de Retención, enunciadas en los artículos 30 y 94 del Decreto 824/2019 respectivamente, está dado por la tabla R.I.P.T.E. teniendo en cuenta la variación interanual de los periodos Octubre 2019 y 2020. Nos informa Ariel Bassanetti Gerente de Aministración y Liquidación de Haberes.

El día viernes por la tarde ha sido oficialmente publicado el índice hasta el periodo Octubre 2020 a través del siguiente link: www.argentina.gob.ar/trabajo/seguridadsocial/ripte

- Ahora bien, teniendo en cuenta la variación interanual anual Octubre 2019/2020 podríamos estimar que el índice de actualización de estas tablas para el año 2021 está alcanzando los 35,38% de aumento luego de la publicación del índice RIPTE de Octubre 2020. De todas formas habrá que esperar a la publicación oficial de las tablas del IMPUESTO A LAS GANANCIAS 2021 en la página de AFIP para ejecutar el cambio en nuestro sistema de liquidación de sueldos para poder liquidar los salarios cuyo pago recaiga en el periodo fiscal 2021 (Mensual de Diciembre pagadero en Enero).

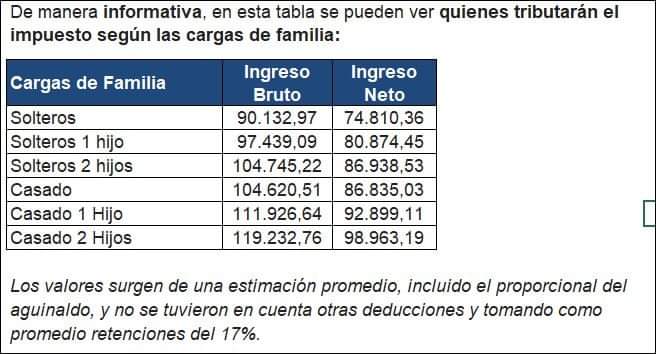

- Al tener ya los índices necesarios hemos estimado el valor de las tablas de Deducción y de retención como así también cual será el sueldo Bruto inicial para tributar Ganancias durante el 2021.

Cabe aclarar que las mismas pueden tener diferencias con las que posteriormente publicará AFIP teniendo en cuenta la cantidad de decimales que la entidad tomará del índice oficial RIPTE para ajustarlas.

Hemos aplicado el mismo criterio que el año pasado para estimarlas (7 decimales). Dicho esto les contamos que si AFIP cambia el criterio en cuanto a la cantidad de decimales a tomar del porcentaje antes mencionado, las mismas se diferenciaran de las acá calculadas en una suma insignificante para el cálculo de la primera retención del impuesto.

Hola, quisiera saber con un sueldo de 250.000 pesos brutos, que % me deberían descontar de ganancias y sobre que valor, teniendo en cuenta que soy casada con 2 hijos y marido a cargo. desde ya muchas gracias!

Hola, tengo un hijo con certificado de discapacidad, pero es menor de 18 años. Actualmente en Siradig lo tengo cargado como ‘hijo menor de 18 años’. Para acceder al beneficio de la duplicacion de deduccion por discapacidad debería cargarlo como ‘Hijo incapacitado para el trabajo’ (por mas que tenga menos de 18 y no trabaje) ? Gracias

Tendrán la misma tabla pero del 2020?

Para sueldos brutos mayores a 150mil pesos y de acuerdo a la nueva ley de masa, qué tipo de deducciones se hacen ? Suponiendo que yo cobro 200mil bruto, tributaría sobre los 50mil de ganancia que tengo (es decir elevando el piso y tributando por ese resto) o se mantienen los mismos valores que venimos teniendo hasta ahora donde para un casado con 1 hijo el mínimo no imponible es de 91mil aprox?

Para sueldos entre 150 mil y 174 mil pesos, hay un calculo especial para garantizar que la gente que gane 151 mil pesos por ejemplo, tenga sueldo neto inferior a quien gana 150 mil con la nueva ley, pero arriba de 174 mil, si mantiene aliquota marginal de 35% sin ninguna alteracion.

Hola soy jubilada docente de la Pcia de Bs As y acabo de ver mi recibo de sueldo me descontaron $30:000 en mi jubilacion.

Figuro como soltera con 1 hijo de 19 años a mi cargo.

Me podrias decir donde hago el reclamo xfa..

Gracias!!

Mi sueldo quedo en 117,000, menos que el mes anterior. Es decir el aumento otorgado en la ultima paritaria disminuyo mi sueldo…

Orientame xfa

Hola un hijo solo se deduce hasta los 18 años , salvo que sea discapacitado.

Hola mi agradecimiento de ante mano, te consulto, mi hija con DISCAPACIDAD, posee su certificado, yo la declaro como hija/o incapacitado para el trabajo en AFIP. Hasta que edad me toma AFIP para descuento de ganancias. Abrazo.

para siempre. no tiene limite de edad para deducir. deducila todos los años.

Hola pago alquiler y estoy pagando una credito hipotecario donde aun no puedo vivir, ya que es de mi abuela puedo deducir ambas cosas? Muchas gracias.

BUEN DIA. UN HIJO DE 20 AÑOS QUE ESTUDIA UNIVERSITARIO, SIN PERCIBIR SUELDO ALGUNO, SE PUEDE DEDUCIR ? GRS.

Hola buenass! Soy empleada en relación de dependencia y mi Bruto es de $64.850.- hasta dic´20 me retenían ganancias. Ahora ya no deberían , verdad??

Y además del Alquiler, como soltera sin hijos y nadie a cargo; que más se puede usar como deducción de Ganancias?

Muchas Gracias

Buenas tardes, Alquilo un inmueble, pero el que me factura el alquiler es la inmobiliaria, no el Locador. Puedo deducir esa factura en concepto de Alquiler? Es vivienda única de uso permanente y no poseo propiedades a mi nombre.

Acá lo que dice en la página de AFIP:

“Alquileres

Es deducible hasta el 40% del alquiler de tu vivienda, siempre que ese monto no supere el mínimo no imponible detallado a continuación para cada período y que no seas titular de un inmueble en ningún porcentaje.

Para poder deducir el alquiler es requisito contar la factura o documento equivalente emitido por el locador, por el monto abonado.

Quien vaya a deducirse este concepto deberá remitir una copia del contrato de alquiler en formato .pdf a través del servicio

con clave fiscal SiRADIG-Trabajador. Esto deberá hacerlo la primera vez que vaya a computar la deducción y con cada

renovación de contrato. ”

Gracias,

Hola Matias

Si lo podes deducir, tenes que informar que interviene una inmobiliaria de por medio, es un simple paso cuando ingresas en las deducciones mencionadas. Una vez que identiques a la inmobiliaria con el nro de CUIT ya podras indicar los datos de las facturas que te emiten y te vas a poder deducir el 40% del facturado con el limite que menciona la pagina.

Saludos

Nicolas

AMORTIZACION DE VEHICULOS NO ES “SIN LIMITE”

Buen dia, soy jubilado y también trabajo como autónomo. ¿Como hago el cálculo, sumo ambos ingresos?. Gracias

Yo viajo todos los dias de berazategui a san fernando eso se declara tambien para ir uso tres lineas de colectivo para volver tres lineas de colectivos y un tren

al final los trabajadores siempre perdemos no era que lo ivan a sacar mi marido con 42 años cobra 80 mil pesos y le descuentan una fortuna no entiendo y es la empresa ford algun curro hay

Buenos dias, muy completo tu Informe, yo tengo una Consulta a Realizar.

Trabajo bajo Relacion de Dependencia y solo tengo a mi Esposa como Familiar a Cargo, Mi Sueldo Bruto es de $141.000 un Descuento del 21.5% como deducciones mensuales y Un Impuesto a las Ganancias a Pagar de $18.700.. Esta bien el Monto??

Y cual seria la Tabla de Porcentajes a deducir a los Trabajadores con con estas mismas Condiciones de Cobro??

Soy jubilada docente de provincia de Buenos Aires y me descuentan mucho,según estimo ,soy casada y con hijos mayores de edad ,presento todos los meses el for.572 y creo que el descuento de 8800 pesos es demasiado grande, atte Graciela Esposito

te estan vacunando mal

no seas insoportable presentado el f todos los meses!!

Está perfecto que lo hagas todos los meses comentado tu situación de jubilada ya que tienen mayores deducciones. Tu bruto cuánto es? Es raro tanto descuento.

Hola tengo un hijo estudiando en la universidad UTN , y alquilando Dpto. Corresponden como deducción del impuesto , soy empleado público provincial Entre Ríos , gracias saludos

Los hijos únicamente se pueden deducir si tienen menos de 18 años, independientemente si estudian o no.

y siempre y cuando no cobres asignación por hijo.

si cobras asignación familiar por hijo , no es deducible en ganancias.

Buen día ya está publicada la tabla de retención de ganancias para autónomos responsables inscriptos

Buenos días, quiero saber si los jubilados docentes tienen que seguir pagando ganancias. Gracias

Buenos días si yo estoy en convivencia o sea en anses esta a cargo mi señora y tengo 3 hijos el tope es el de 98 o tengo que estar casado legalmente.

Buenos días, para poder declarar al cónyuge, se debe contar con el acta de matrimonio y los ingresos anuales de este no deben superar el valor de la Ganancia no Imponible del año en curso.

Estoy pagando una vivienda en el I.P.V. Chubut… Tengo que declararlo… Asimismo un plan de ahorro Rombo…

DESCONTALO TODO DE GANANCIAS. Que pague el Estado !

Me encantó…

Buenas , soy retirado de gendarmería y tengo otro empleo en blanco , me.gravan distintas sumas en ganancias , creo que son excesivas además como retirado me continúan descontando el 11 % de aporte previsional, total alrededor de 30mil pesos. Ests bien??

Hola! Soy divorciada y mis tres hijos mayores de 18. En este momento me estan reteniendo 23000 $$ . En este caso, me toman como soltera sin hijos??

Buenas noches. Si hasta el momento se pagan ganancias, pero a partir del próximo año no, hay que seguir haciendo las presentaciones? . Gracias.

Se nota que aquí los hijos de puta los siembran al boleo.

Yo soy viudo desde hace 21 años. Tengo 1 hijo de 21 por ende no deduzco nada. Porque me toman como soltero ? Esta bien eso ?

si

Hola,el hijo cumplido 18 años ya no se puede declarar,el auto si? Y si sos divorciada te toman como soltera?

Hijo hasta 18 años, y las amortizaciones por el uso del vehículo si sos del convenio Viajantes de Comercio.

Buenas noches, consulta: soy trabajador bajo relación de dependencia, en mí recibo de sueldo figura lo que cobro como gasto de transporte, ( está asignación está en mí CCT y declaró lo que gasto para concurrir al lugar de trabajo) , puedo deducir este gasto de transporte como deducción por movilidad ?

Ricardo, segun la RG 4003-E, Anexo II del Articulo 7 D- DEDUCCIONES en su inciso “o” se establece lo siguiente:

“o) Gastos de movilidad, viáticos y otras compensaciones análogas abonados por el empleador, en los importes que fije el Convenio Colectivo de Trabajo correspondiente a la actividad de que se trate o -de no estar estipulados por convenio- los efectivamente liquidados de conformidad con el recibo o constancia que a tales fines provea éste al empleado, hasta un máximo del CUARENTA POR CIENTO (40%) de la ganancia no imponible establecida en el inciso a) del Artículo 23 de la ley del gravamen…”

Y en el ultimo párrafo del Capitulo DEDUCCIONES se establece lo siguiente:

“Las deducciones previstas en los incisos a), b), i), n) y o) que se vinculen con las rentas abonadas por el empleador que actúe como agente de retención serán computadas para la determinación del impuesto directamente por dicho agente, quedando exceptuado el empleado de informarlas a través del “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) – TRABAJADOR”.

Por lo tanto no se debe declarar el gasto del viatico / movilidad que forma parte de la renta del trabajador, siendo el agente de retención el encargado de deducirlo automáticamente aplicando el tope vigente.

En tu caso en particular debieras revisar el F1357 informativo para validar que estén tomando la deducción de ese item.

Tengo dos descuento , soy jubilado uno el impuesto a la ganancia y el otro es una ley 24463 eso es legal, por ser dos inposiciones con el mismo fin. Gracias

no no es legal

encadenate en la puerta del trabajo!

una locura!

Genio Enrique

Hola Mario, el descuento de Ley 24463 es aporte Jubilatorio. Y el otro descuento es sobre Ganancias. No son lo mismo.

Pregunta el personal militar retirado también le corresponde que les descuenten también que somos jubilado y más nos dedcuentan el11 porciento también es uno o lo otro gracias

Hola buenas tardes le consulto en el sueldo de diciembre que se abona el 4 de enero esta con la tabla de AFIP 2020 o ya rige la de 2021

Rige tabla 2021 xq ganancias se calcula x la fecha de percepción (cobro) y no por la fecha de devengado

Les hago.una consulta la cuota alimentaria se puede deducir en ganancias?????

No. No es una deduccion permitida. Para que dentro del calculo del embargo se tenga en cuenta los descuentos de ley lo debe aclarar el texto del embargo.

Buenas tardes, leí en algunos artículos que por la situación de pandemia y aislamiento obligatorio se puede deducir los gastos de internet, telefonía celular y compra de computadores, esto es asi? Y tiene tope?

Cecilia, buenos dias, con respecto a los gastos por equipamiento y/o indumentario para el uso exclusivo en el lugar de trabajo, tenemos que tener en cuenta 5 puntos:

RG4003-E/2017:

Dispone en el inciso q), apartado D, Anexo II que son deducibles del gravamen los “gastos realizados por la adquisición de indumentaria y / o equipamiento para uso exclusivo en el lugar de trabajo con carácter obligatorio y que, debiendo ser provistos por el empleador, hubieran sido adquiridos por el empleado en virtud de los usos y costumbres de la actividad en cuestión, y cuyos costos no fueron reintegrados”.

Por lo tanto, en líneas generales el empleado solo podría deducir el gasto por la adquisición de indumentaria y/o equipamiento si se cumplen de manera conjunta las siguientes premisas:

• Uso exclusivo y obligatorio en el lugar de trabajo;

• Obligatoriedad principal de entrega por parte del empleador; y

• Gasto no reintegrado por el Empleador

Contexto actual – Teletrabajo – ASPO:

Más allá de las disposiciones relacionadas que contiene la Ley N° 27.555 de Teletrabajo recientemente sancionada y aun no vigente, la Resolución N° 1.552/2012 de la Superintendencia de Riesgos del Trabajo (SRT) regula los parámetros en materia de higiene y seguridad para el teletrabajo, contemplando la obligación por parte del empleador de hacer entrega a los teletrabajadores de los siguientes elementos:

• Una silla ergonómica.

• Un extintor portátil contraincendios.

• Un botiquín de primeros auxilios.

• Una almohadilla para mouse.

• Un Manual de Buenas Prácticas de Salud y Seguridad en Teletrabajo.

Cabe destacar que la mencionada normativa no resulta de aplicación habitual actualmente.

Notificaciones por parte de AFIP:

La Autoridad Fiscal, en su rol de fiscalizador, ha cursado notificaciones masivas al Domicilio Fiscal Electrónico (DFE) de contribuyentes que han declarado en SIRADIG gastos de indumentaria y equipamiento, mencionando los siguientes motivos:

• El monto informado no se condice con el nivel de ingresos del beneficiario;

• La actividad realizada por el empleador no requeriría “a priori” el uso de indumentaria y/o equipamiento exclusivo en el lugar de trabajo;

• El proveedor por el cual se adquirieron los bienes no tiene declarada ante el Fisco una actividad que de no te la provisión de los conceptos quedan origen al declarado.

• El total deducible informado supera la media obtenida, en comparación con los datos ingresados por los trabajadores que declararon erogaciones similares;

Si bien en dichas notificaciones el Fisco sugirió regularizar la situación hasta el día el 31 de marzo de 2020, desconocemos la existencia de reclamos efectuados posteriormente en este sentido.

Consideraciones comunes

Siendo que la normativa no es clara sobre el tema y considerando que la Autoridad Fiscal no ha expresado su opinión sobre la procedencia de la deducción en el marco de la pandemia, resultaría pertinente analizar la razonabilidad de los conceptos y montos informados por los empleados como gastos de indumentaria y equipamiento, a los efectos de evitar un posible cuestionamiento de parte del Fisco.

Podría incluso evaluarse la implementación de una política por parte de Compañía en la cual se establezcan las pautas generales para la procedencia de la deducción en cuestión, contemplando los elementos que podrían resultar de adquisición necesaria para desarrollar las tareas bajo modalidad de teletrabajo y los valores generales de mercado de los mismos.

Sugerimos analizar esta cuestión desde la perspectiva laboral, siendo que si bien existe una norma que contempla la obligatoriedad por parte de las compañías de hacer entrega al teletrabajador de determinados elementos, en estos momentos estamos amparados por normas de emergencia ( Resolución – MTEySS N° 279 y complementarias), por lo cual los trabajadores y empleadores están desarrollando la prestación laboral acordando de buena fe la modalidad. Es decir, que si aceptasen la procedencia de este tipo de deducciones por entender que resulta obligatorio su otorgamiento al empleado, esto podría tener consecuencias respecto del resto de la nómina que podría reclamar su otorgamiento.

Conclusión:

En la medida que los gastos incurridos por el empleador resulten necesarios para llevar acabo sus tareas y sean exigidos por el empleador sin otorgar los mismos (por ejemplo, una computadora) o bien se trate de elementos que deben ser entregados por el empleador en el marco de la normativa antes mencionada (por ejemplo, la silla ergonómica), otra normativa particular o bien convención colectiva de trabajo, entendemos que el empleado contaría eventualmente con argumentos razonables para pretender deducir este gasto, debiendo conservar a disposición de la AFIP la documentación – léase factura o comprobante del gasto – que acredite los datos informados en el F572 Web.

Si bien la responsabilidad por el contenido de las declaraciones juradas será imputable a los propios beneficiarios, es importante señalar que si sobre los importes que revela el trabajador el empleador toma conocimiento de que los términos no se cumplen, entendemos que este último podría resultar responsable ante la omisión de actuar como agente de retención.

Con respecto a la viabilidad de deducir los gastos de indumentaria, el Fisco ha manifestado su opinión específica sobre tema en un Espacio de Diálogo, indicando que “la indumentaria debe haber sido concebida para el uso exclusivo en el lugar de trabajo, pudiendo ello deberse a sus características propias (indumentaria de seguridad, por ejemplo) o por elementos distintivos que posea (logos, inscripciones, etc.)”. Es decir que no resulta extensivo a aquella vestimenta destinada a ser usada indistintamente dentro y fuera del ámbito laboral.

Teniendo en cuenta que la deducción no contempla a la vestimenta destinada a ser usada indistintamente dentro y fuera del ámbito laboral, las Compañías deberían evaluar en base a la situación particular del empleado – ejemplo si utiliza uniforme- si la deducción procede o no, conforme los parámetros previstos por la normativa y en base a la manifestación de AFIP.

En caso que la Sociedad considere que la deducción no resulta aplicable, resultaría razonable sugerir al empleado que regularice dicha información en SIRADIG.

SI DEDUCI TODO.. QUIENES SE CREN QUE SON ESTOS DEL GOBIERNO

METELE TODO. PELUQUERIA, SUPER, INTERNET, TELO, CHUPETINES DE LOS CHICOS… TODO.. QUE PAGUE EL ESTADO

Holaaaa. Como es el impuesto para jubilados y retirados.

Buenas tardes una consulta a los que tenemos hijos mayores de 18 años a cargo y se encuentran estudiando en la universidad y no trabajan , se los.puede cargar como ihijos incapacitados para el trabajo.

no! No son discapacitados! Son estudiantes y por 3so están a tu cargo pero solo para l abra social que es distinto.

Hola Fernando buenas tardes, ¿Cómo estas? en ese mismo inciso, en el ultimo párrafo se expresa lo siguiente:

“Lo dispuesto en este inciso no será de aplicación respecto de los automóviles cuya explotación constituya el objeto principal de la actividad gravada (alquiler, taxis, remeses, viajantes de comercio y similares).”

Dicho esto entendemos que la deducción tanto por intereses, como por amortización de rodado para el rubro viajantes de comercio es sin topes.

Consulta: A consecuencia de la pandemia, la empresa me paga viaticos para trasladarme de mi casa al trabajo y viceversa, ese dinero que figura en el recibo, lo puedo descargar de ganancias?, como?

Hola Fernando buenas tardes, ¿Cómo estas? en ese mismo inciso, en el ultimo párrafo se expresa lo siguiente:

“Lo dispuesto en este inciso no será de aplicación respecto de los automóviles cuya explotación constituya el objeto principal de la actividad gravada (alquiler, taxis, remeses, viajantes de comercio y similares).”

Dicho esto entendemos que la deducción tanto por intereses, como por amortización de rodado para el rubro viajantes de comercio es sin topes.

Excelente, muchas gracias!!

Amortización de “automóviles” SIN LIMITE??

Art. 92 DEDUCCIONES NO ADMITIDAS inc l)

las amortizaciones y perdidas por desuso a que se refiere el inciso f del art. 86 (ded especiales de ..), correspondientes a automóviles… en la medida que exceden lo que corresponde deducir con relación a automóviles cuyo costo de adquisición… sea superior a la suma de $20.000… (to 2019)