Como es de público conocimiento con respecto a las tablas para el año 2022 sobre el Impuesto a las Ganancias para trabajadores en relación de dependencia, debemos tener presente que el índice de actualización de las mismas, tanto para la de Deducción, así como la de Retención, enunciadas en los artículos 30 y 94 del Decreto 824/2019 respectivamente, está dado por la escala R.I.P.T.E. teniendo en cuenta la variación interanual de los periodos Octubre 2020 y 2021.

Se ha sido oficialmente publicado el índice de esta última escala mencionada hasta el periodo Octubre 2021 a través del siguiente link:

www.argentina.gob.ar/trabajo/seguridadsocial/ripte

Ahora bien, teniendo en cuenta la variación interanual antes mencionada (Octubre 2020/2021) podríamos estimar que el índice de actualización de estas tablas para el año 2022 está alcanzando los 50,62455% de aumento luego de la publicación del índice RIPTE de Octubre 2021. De todas formas habrá que esperar a la publicación oficial de las tablas del IMPUESTO A LAS GANANCIAS 2022 en la página de AFIP para ejecutar el cambio en nuestro sistema de liquidación de sueldos para poder liquidar los salarios cuyo pago recaiga en el periodo fiscal 2022 (Mensual de Diciembre pagadero en Enero). Les dejamos un link de interés donde AFIP publica estos datos:

www.afip.gob.ar/gananciasYBienes/ganancias/sujetos/empleados-y-jubilados/deducciones-personales.

Al tener ya los índices necesarios hemos estimado el valor de las tablas de Deducción y de retención como así también la actualización del piso establecido a través de la Ley 27.617 para comenzar a tributar el impuesto en el periodo 2022 siendo el mismo posteriormente reglamentado por las RG 5008-e/21 y 5076/21.

Asimismo también se actualiza el tope sobre el promedio de remuneraciones para eximir el SAC, los Bonos Por Productividad, los Fallos de Caja y conceptos de similar naturaleza.-

Cabe aclarar que las escalas que comunicaremos más abajo, pueden tener diferencias con las que posteriormente publicará AFIP teniendo en cuenta la cantidad de decimales que la entidad tomará del índice oficial RIPTE para ajustarlas.

Por nuestro lado hemos aplicado el mismo criterio que el año pasado para estimarlas (7 decimales). Dicho esto les contamos que si AFIP cambia el criterio en cuanto a la cantidad de decimales a tomar del porcentaje antes mencionado, las mismas se diferenciaran de las acá calculadas en una suma insignificante para el cálculo de la primera retención del impuesto.

-

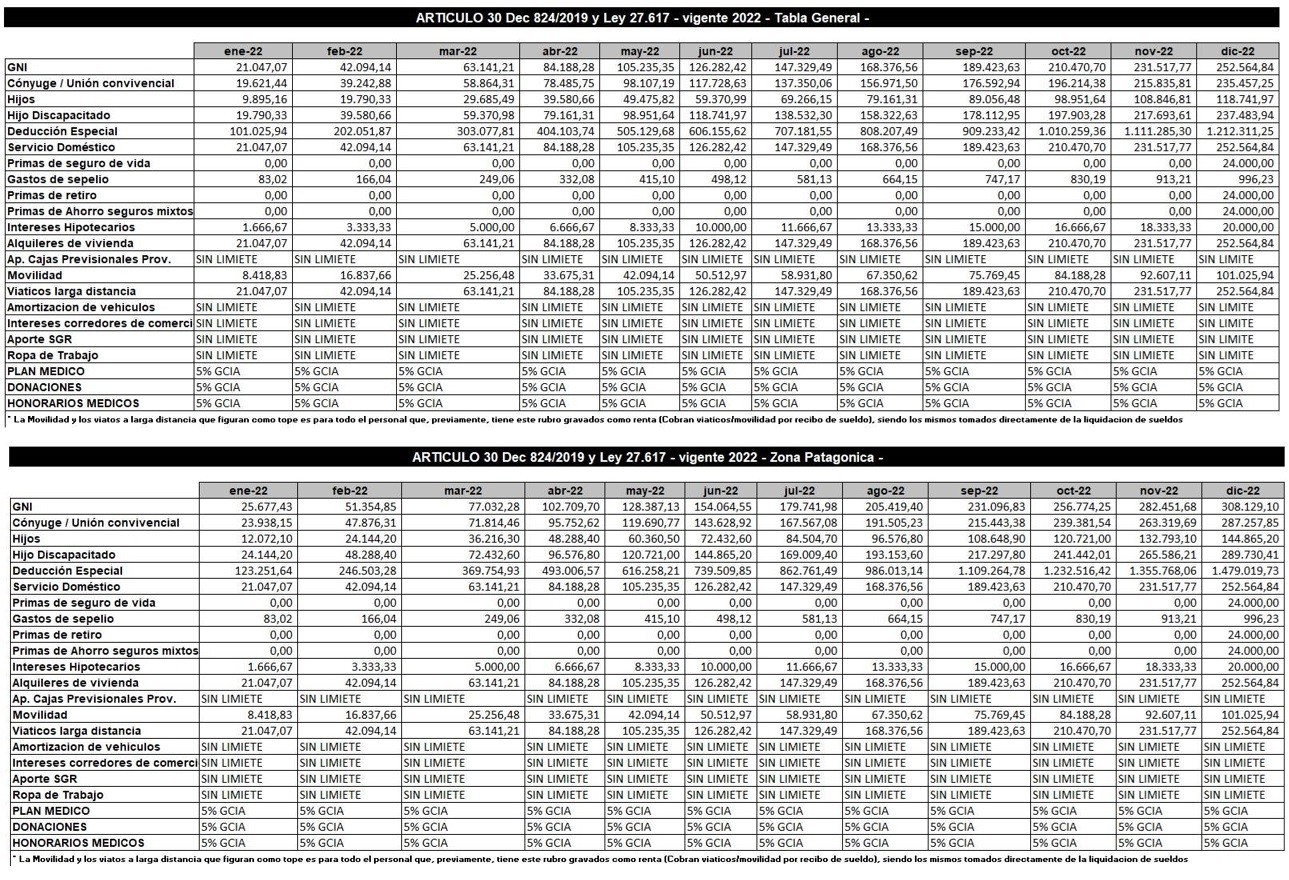

Escala anual Art 30 (Deducción):

-

Escala Mensual Art 30 (Deducción):

-

Escala Anual de retención Art 94

-

Piso eximición de Ganancias Ley 27.617 (RG 5008-E/2021)

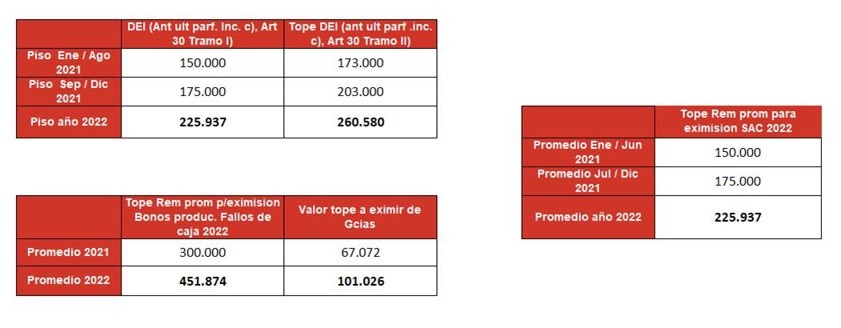

En vistas de que hay otra opinión con relación a la actualización del monto de remuneraciones devengadas para eximir el Impuesto a las Ganancias para el 2022, la cual se las damos a conocer en este correo, y teniendo en cuenta que es la primera actualización que se hará sobre este punto, así como también que la actualización de Septiembre 2021 fue excepcional y se dio mediante el decreto 620/2021 que posteriormente se reglamentó a través de la RG 5076/2021, el valor original expresado en la ley 27.617, (el cual es $ 150.000) pasando a ser $ 175.000 por estos últimos 4 meses (Septiembre a Diciembre), es que llevamos a la conclusión de que el nuevo valor piso para eximir el impuesto a las ganancias para el año 2022 podría ser $ 225.937, monto derivado de los originales $ 150.000 expresados por la Ley 27.617, quedando las remuneraciones eximidas conformadas de esta manera para el 2022:

- Piso para aplicar DED. ADICIONAL TRAMO I $ 225.937 (promedio o remuneración devengada mensual, cual fuera menor)

- Rango para aplicar DED. ADICIONAL TRAMO II de $ 225.937 a $ 260.580 (promedio o remuneración devengada mensual, cual fuera menor)

- Remuneración promedio para eximir el SAC: $ 225.937

- Remuneración promedio para eximir los Bonos Por Productividad / Fallos de caja: $ 451.874 (solo se exime hasta el 40% de la Ganancia no imponible que para el 2022 seria: $ 101.026

Dicho esto tendremos que esperar hasta que AFIP publique la reglamentación sobre los nuevos tramos del impuesto a las ganancias para la aplicación del las detracciones especiales adicionales tanto para TRAMO I como para TRAMO II.

Estaremos muy atentos a la publicación oficial de dichas tablas por parte de AFIP para informarles cuales quedaran como definitivas.

Agradezco el gran aporte de Ariel Bassanetti que compartió generosamente este informe.

Como impactan los intereses de plazo fijo en el calculo de las retenciones de los haberes mensuales? Juegan en la afectación del minimo no imponible?

como puedo obtener la tabla simplificada del impueto a las ganancias 2022

BUENAS TARDES, SON REMUNERACIONES PERCIBIDAS O DEVENGADAS EN 2022?

Queria felicitarlos por poner tan completa la información y muchisimas Gracias! Me sirvió de mucha ayuda.

Una consulta, en Enero 2022 un sueldo bruto de $217.800 deberia pagar si no estimo mal unos $15415 mensual, puede ser. Gracias

hay laguna calculadora de ganancias para 2022?

Para los sueldos de diciembre que se cobran en enero se utiliza el piso de 2021, o los nuevos de 2022?

Se aplican los de 2022, por corresponder a un nuevo ejercicio fiscal. Saludos

Entiendo que se toman los valores de 2021, ya que la nueva tabla dice que se aplica para sueldos devengados en Enero 2022…

Saludos