El Art. 7 inc. b) de la Ley 27.618 estableció un Procedimiento transitorio de acceso al Régimen General para aquellos monotributistas que se hayan excluido o renunciado al régimen simplificado durante el 2021, en el cual se le otorgaba a estos contribuyentes un beneficio en el Impuestos a las Ganancias (además de en el IVA):

b) En el impuesto a las ganancias, en el período fiscal 2021, podrán adicionar a las detracciones de la base imponible que resulten pertinentes conforme a la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, una deducción en los términos del artículo 85 de esa ley por un importe equivalente al cincuenta por ciento (50%) del límite superior de ingresos brutos correspondiente a la categoría máxima que, conforme el artículo 8° del anexo de la ley 24.977, sus modificaciones y complementarias, resulte aplicable en función de la actividad. El referido límite será proporcional a los meses en los que correspondió declarar el gravamen para el caso en que el alta en el impuesto a las ganancias haya tenido efectos con posterioridad al inicio de un año calendario.

La deducción adicional antes mencionada más los gastos deducibles de la categoría de renta que corresponda solo podrán detraerse hasta el límite del setenta y cinco por ciento (75%) del importe que surja de la sumatoria de las ganancias brutas de las cuatro categorías de impuesto a las ganancias, determinadas conforme a las disposiciones de la ley de ese gravamen, o hasta el monto del referido gasto real, el que resulte mayor.

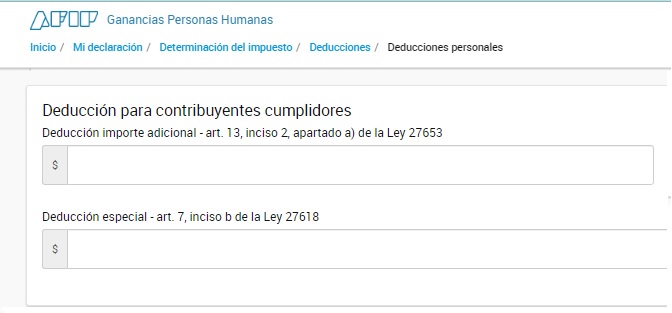

Carga de la Deducción Especial en Ganancias.

En el aplicativo del Impuesto a las Ganancias esta deducción deberá ser informada primero en la sección Determinación del impuesto, deducciones, deducciones personales.

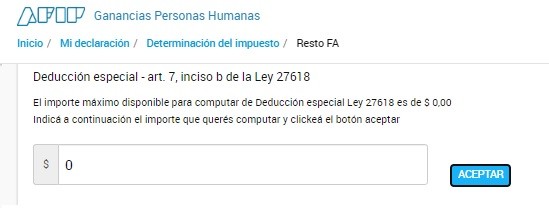

Y luego en la sección Determinación del impuesto, Rentas Fuente Argentina.

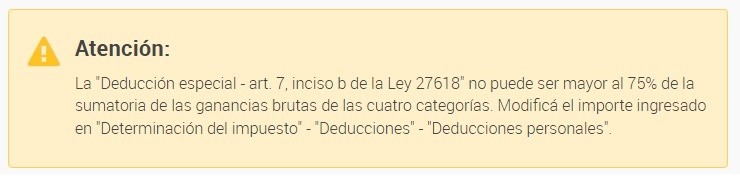

Sin embargo, al querer presentar la DDJJ el sistema genera un mensaje de Alerta y no permite continuar “La deducción especial Art. 7 inc. b) de la Ley 27.618” no puede ser mayor al 75% de la sumatoria de las ganancias brutas de las 4 categorías. Modifica el importe ingresado en “Determinación de Impuestos” – “Deducciones” – “Deducciones Personales”.

Es importante destacar que este problema al querer presentar la DDJJ surge, ya sea que se informe el monto correcto de deducción o solo se informe un valor irrisorio como $ 1.

Además y como error adicional modifica el consumido.

Hasta ahora, no se le pudo encontrar solución a este problema. Si alguno tuvo situación similar, puede compartir experiencia en los comentarios.