El Art. 7 inc. b) de la Ley 27.618 estableció un Procedimiento transitorio de acceso al Régimen General para aquellos monotributistas que se hayan excluido o renunciado al régimen simplificado durante el 2021, en el cual se le otorgaba a estos contribuyentes un beneficio en el Impuestos a las Ganancias (además de en el IVA):

b) En el impuesto a las ganancias, en el período fiscal 2021, podrán adicionar a las detracciones de la base imponible que resulten pertinentes conforme a la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, una deducción en los términos del artículo 85 de esa ley por un importe equivalente al cincuenta por ciento (50%) del límite superior de ingresos brutos correspondiente a la categoría máxima que, conforme el artículo 8° del anexo de la ley 24.977, sus modificaciones y complementarias, resulte aplicable en función de la actividad. El referido límite será proporcional a los meses en los que correspondió declarar el gravamen para el caso en que el alta en el impuesto a las ganancias haya tenido efectos con posterioridad al inicio de un año calendario.

La deducción adicional antes mencionada más los gastos deducibles de la categoría de renta que corresponda solo podrán detraerse hasta el límite del setenta y cinco por ciento (75%) del importe que surja de la sumatoria de las ganancias brutas de las cuatro categorías de impuesto a las ganancias, determinadas conforme a las disposiciones de la ley de ese gravamen, o hasta el monto del referido gasto real, el que resulte mayor.

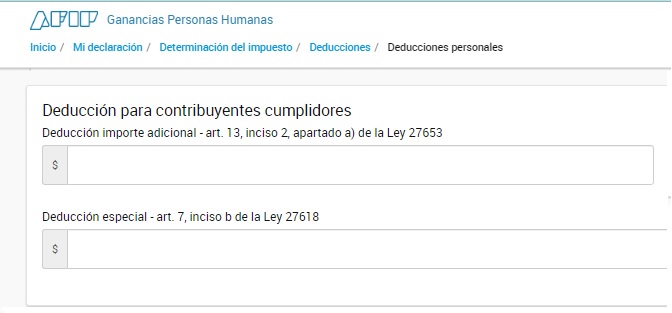

Carga de la Deducción Especial en Ganancias.

En el aplicativo del Impuesto a las Ganancias esta deducción deberá ser informada primero en la sección Determinación del impuesto, deducciones, deducciones personales.

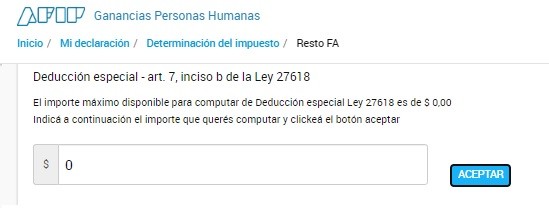

Y luego en la sección Determinación del impuesto, Rentas Fuente Argentina.

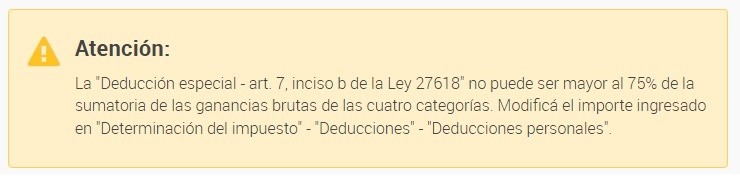

Sin embargo, al querer presentar la DDJJ el sistema genera un mensaje de Alerta y no permite continuar “La deducción especial Art. 7 inc. b) de la Ley 27.618” no puede ser mayor al 75% de la sumatoria de las ganancias brutas de las 4 categorías. Modifica el importe ingresado en “Determinación de Impuestos” – “Deducciones” – “Deducciones Personales”.

Es importante destacar que este problema al querer presentar la DDJJ surge, ya sea que se informe el monto correcto de deducción o solo se informe un valor irrisorio como $ 1.

Además y como error adicional modifica el consumido.

Hasta ahora, no se le pudo encontrar solución a este problema. Si alguno tuvo situación similar, puede compartir experiencia en los comentarios.

Buen día , este beneficio sigue operativo?

Hola! Cuando calculan en 50% de la max categoría, es sobre la categoría que se encontraba inscripto antes de la exclusión?

Consulta..como calcularon el importe del beneficio en ganancias?

En mi caso no de deja presentar y sigue dando error, esperare a ver si lo solucionan, saludos

Me aparecía el mismo error. no hice consulta, hoy ingresé al aplicativo y pude presentar

Hola a todos. El viernes AFIP respondió a mi consulta web indicando que ya habían solucionado el error.

Hoy ya pude presentar sobre el mismo borrador que tenía (no hizo falta eliminarlo y cargar toda la DJ de nuevo)

Buen dia, sigue dando error, habra que esperar que lo solucionen, saludos

Cómo están? Había ido a consultar a AFIP y ayer me llamaron para decirme que se había solucionado el problema. Me dejó presentar la DDJJ. No necesité cargarla de nuevo, trabajé sobre el borrador, pero la señora de AFIP me dijo que probablemente tenía que eliminar el borrador y volver a cargar.

Alquien mas lo pudo solucionar, en mi caso me sigue afectando el monto consumido

me pasa lo mismo, pero ademas no me deja presentar, me dice la leyenda bendita que no puede superar el 75% etc etc etc

Ayer pude cargar solo una DDJJ, y al minuto cuando quise presentar otra ya no me dejo y hoy sigo con el mismo problema y vence hoy.

Hola, alguno pudo solucionarlo ?

Hay que ponerlo en la justificación patrimonial para que no afecte el consumido.

en que parte?

Alguien tuvo respuesta? A mí simplemente me copiaron y pegaron el art 7!!!!

Cómo están? A mi me pasó lo mismo… tanto en consulta web como en presentación digital. No sé ya dónde recurrir …

Sigo con el mismo error me pude comunicar telefónicamente , no tienen una respuesta y no entienden porque no me deja tomar el beneficio, así que sigo esperando sin una respuesta concreta, por consultas web nunca me contestaron.

tuviste respuesta?

Hola como estan??? Alguien lo puedo solucionar???

Hubo novedades, a mi me sigue dando el error !

Buenas tardes, consulta sobre Procedimiento transitorio de acceso al Rég. General (Art 7) si alguno tuvo un caso, si en SISTEMA REGISTRAL tiene periodo 01/2022, puedo usar este beneficio para la DDJJ 2021 de ganancias de PF? Y si es asi, el 50% del tope puede generar saldo a favor o no ingreso de impuesto? Gracias!

Hola a todos, ¿alguno tuvo novedades de parte de AFIP? Soy del caso que ni siquiera me acepta poner $1 (habiendo cargado el importe tanto en deducciones personales como en impuesto determinado).

Ahora cargaré una CONSULTAWEB con los datos del contribuyente en cuestión. Cualquier novedades se las compartiré por aquí.

Me pasa lo mismo no puedo presentar la ddjj solo si coloco “0”, ya mande consultas a todos lados, y no tengo respuesta.

hay que cargarlo en las deducciones personales y luego en impuesto determinado/rentas fuente argentina volver a cargarlo y darle aceptar

Exacto, pero modifica el consumido. ¿Es correcto que modifique el consumido? o es error del sistema?

Buenos días! Hice lo que comentas , pero de igual manera sigue dando error al final de la DDJJ… O lo presentas igual? Puede ser que no tenga alguna caracterización? Podrías decirme cuales figuran en sistema registral?

Hoy cargur la deduccion y no salfo error… me acepto el monto sin problemas

Alguien pudo encontrar una soluciòn?

pudiste solucionarlo?

Alguien pudo encontrar respuesta?

Hola Florencia..te consulto, como calculaste el importe del beneficio ?

Alguien recibió respuesta sobre este error??

buenas noches, estoy teniendo el mismo problema y no puedo presentar. alguien pudo resolverlo? se sabe el motivo ? gracias!

Me pasa lo mismo, no funciona!

Hice los cálculos que indica la teoría pero no anda!

Yo probé de mil formas. No funciona. Es un error del sistema que por lo que veo no lo van a solucionar y me va a terminar pasando lo mismo que con la reducción de IVA art 12.

En el ejemplo este sí porque no figura valor cargado en la imagen anterior donde dice beneficio para contribuyentes cumplidores. Pero al cargar un valor allí, en la próxima pantalla (en esa que decís vos) figura el valor que se cargó en la anterior como tope máximo. El problema surge que al poner ese “tope máximo”, al querer presentar la DDJJ salta ese error que se comenta

No vendrá el problema por el mensaje que figura que dice “El importe máximo disponible para computar de Deducción especial Ley 27618 es de $ 0,00”

Quiero decir, no digo que sea correcto, pero existe algún tipo de error en la confección que sólo deja pasar si la deducción se deja en 0

tenes que cargarlo primero en deducciones

Podrías explicarnos, gracias!

Me pasa lo mismo y a otros colegas con quienes lo consulté también. Hice la consulta el el consejo profesional de caba y no supieron solucionarme el problema. Tambien hice la consulta en afip desde consultas web y hasta ahora nada. Hoy hice una presentacion digital pero no creo que me den bolilla por ese medio. Espero que se solucione el error antes del jueves porque sino estamos al horno…