Empleados de comercio publicó las escalas salariales vigentes para el período octubre 2020 a marzo 2021

Puntos salientes del nuevo acuerdo de Empleados de Comercio para octubre 2020 (ya homologado):

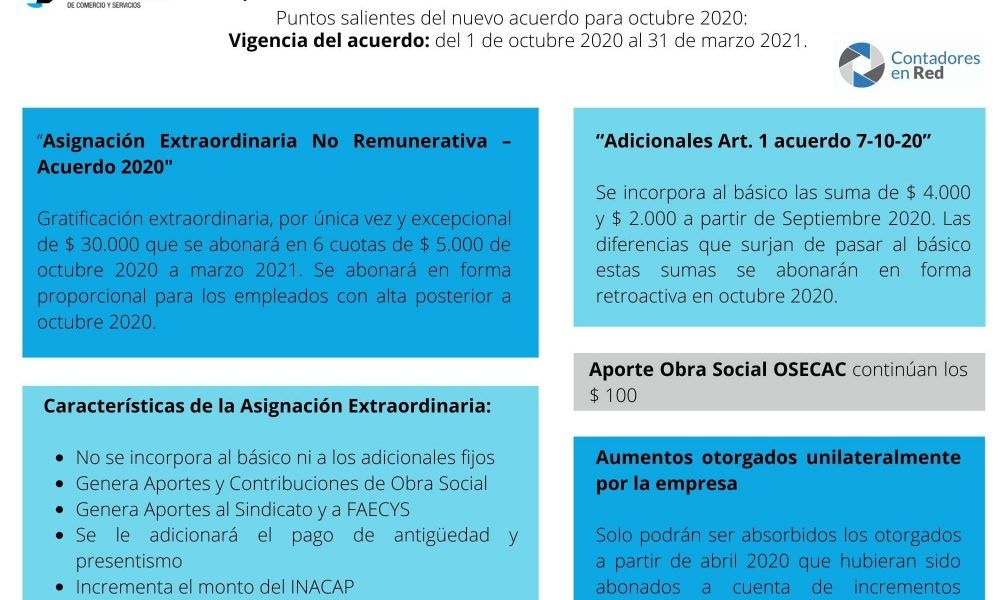

- Se incorpora al básico las suma de $ 4.000 y $ 2.000 a partir de Septiembre 2020. Las diferencias que surjan de pasar al básico estas sumas se abonarán en forma retroactiva en octubre 2020 como “Adicionales Art. 1 acuerdo 7-10-20”.

- Gratificación extraordinaria, por única vez y excepcional de $ 30.000 que se abonará en 6 cuotas de $ 5.000 de octubre 2020 a marzo 2021. Se abonará en forma proporcional para los empleados con alta posterior a octubre 2020. Se abonará como “Asignación Extraordinaria No Remunerativa – Acuerdo 2020″

- Características de la Asignación Extraordinaria:

- No se incorpora al básico ni a los adicionales fijos

- Genera Aportes y Contribuciones de Obra Social

- Genera Aportes al Sindicato y a FAECYS

- Se le adicionará el pago de antigüedad y presentismo

- Incrementa el monto del INACAP

- Proporcional a la jornada trabajada

- Aporte Obra Social OSECAC continúa siendo de $ 100

- Aumentos otorgados unilateralmente por la empresa, solo podrán ser absorbidos los otorgados a partir de abril 2020 que hubieran sido abonados a cuenta de incrementos salariales.

- Vigencia del acuerdo: del 1 de octubre 2020 al 31 de marzo 2021.

BUENAS TARDES:

empleado que trabaja media jornada de lunes a viernes

y el sabado en vez de lhacerlo por la mañna lo hace por disposicion del lugar a la tarde,

esas 4 hs de la tarde se pagan al 100% ono?

buenos dias, consulta cual fue el aumento real en porcentajes de empleados de comercio desde 1/2020 a 12/2020?

Buenas

Tengo que hacer una pericia laboral de un empleado de un sindicato ,como aclaracion no es el de comercio, en el mismo no figura la categoria que menciona en el recibo solo hace.mencion a la categoria administrativo b. Puede ser que corresponda estae encuasrado a comercio

Gracias

Que pasaría si gano la mitad en negro y la mitad en blanco, sólo figurando como que tenemos 4 horas laborales cuando en realidad trabajamos de 11 a 12 horas, como tendría que cobrar, por q Por ahora no nos han dado nada de aumento… lo único que explicaron es que toman un porcentaje del sueldo en negro para agregar al sueldo en blanco, para que todo este como dice el sindicato, así será hasta que desaparezca todo el sueldo negro y sólo quede el sueldo en blanco..

Te están cagando, hacerle denuncia ya

Hola, el no remunerativo se tomara para calcular el SAC, como en que se hizo el año pasado que se hacia SAC No Nemunerativo?

Entiendo que el aporte y contribución a OSECAC es solo para afiliados a OSECAC, pero tengo dudas

Cómo lo resolviste? en el gremio me dicen que le tengo que retener!

Tengo la misma duda, a la cual agrego que la norma homologante del Ministerio de Trabajo y Seg. Social Resolución….. en sus considerandos indica en relación a la obligatoriedad del pago del aporte de $ 100 a OSECAC distinguiendo quienes son afiliados a la Obra Social de quienes no lo son de la siguiente manera:

«Que en relación con el aporte a la Obra Social de Empleados de Comercio y Actividades Civiles (OSECAC) previsto en el artículo octavo del acuerdo de marras, debe tenerse presente que tal aporte se aplicará respecto de los trabajadores afiliados a dicha Obra Social.»

En esta aclaración a mi modesto entender, excede lo convenido por las partes signatarias del acuerdo, a favor de los trabajadores encuadrados en el Convenio de comercio, pero que no son afiliados a la Obra social mercantil.

Obedeciendo a esta Resolución no se le debería retener los $ 100 a los encuadrados en el convenio 130/75 y que simultáneamente estén afiliado a otra obra social o empresa de medicina prepaga.

Sin embargo, también según mi escrutinio a la fecha, no hay mención explícita que excluya a estos mismos trabajadores de ser pasibles de retención por aportes y contribuciones que gravan la Asignación extraordinaria (bono de $ 5000 mensuales) . En el sentido lato y literal de las normas, si no está mencionada la excepción ni en el acuerdo convencional de octubre, ni en la Resolución homologante, ni en aclaraciones o enmiendas posteriores, entonces la generalidad le abarca y debería retenerse el 3% correspondiente a cada cuota extraordinaria en concepto de aportes a OSECAC cualesquiera fuera su afiliación a Obra Social.

Pero, siendo así y a los fines prácticos e instrumentales, cavilo al respecto. Cómo será el circuito de esos fondos.

El empleador retiene ese 3% sobre la cuota incrementada por sus adicionales; y luego cómo hace el depósito? lo hace mediante su declaración en el f931? por que si fuera así, ese fondo llegaría a la obra social a la cual figura afiliado y empadronado ante AFIP y la SSS. O acaso se implementa ese pequeño pago por otro canal?

Por analogía no correspondería excluir del pago de aportes y contribuciones a esta asignación extraordinaria para quienes tuvieran otra Obra Social?

la Resolución homologante es la 1326/20 del ministerio de trabajo y seg. social

En el acuerdo indica que se genera aporte y contribución de OSECAC.. para el resto de las obras sociales como se líquida?