Como ya lo había planteado la semana pasada, el Decreto 665/19 trae aparejado una serie de dudas con respecto a a su liquidación, entre ellas si sobre la misma corresponde realizar la contribución a la ART.

Todos recordamos lo que paso con la Asignación No Remunerativa otorgada por el Decreto 1043/18 donde inlcuso hubo un dictamen de la SRT (Referencia: EX-2019-01920851- APN-GCP#SRT) en el que se concluía que (…)”dicha suma no integra la base de cálculo en virtud de que si bien es un concepto no remunerativo, no es habitual, pues no se declara mensualmente sino excepcionalmente y por lo tanto, excluido conforme lo dispuesto el art. 10 in fine de la Ley N° 26.773 y por el artículo 43 de la Resolución SRT N° 298, dado que no integra el salario, aun cuando se liquide conjuntamente con él”.

Sin embargo algunas ART intimaron igual el pago sobre esta asignación, aludiendo que el dictamen no era general sino que tenía valor solo para las partes.

Por lo cual realice la consulta en la SRT sobre como se debía proceder con este decreto 665/19 y me comentaron que el tema todavía esta en analisis.

Pero los tiempos corren y la semana que viene comienza a vencer la presentación del F. 931 ¿Liquidamos o no liquidamos? Creo que la opción correcta es consultarlo en primera instancia con el cliente, plantearle la situación y los posibles escenarios de resolución para el tema y que él decida. ¿Ustedes como lo están manejando?

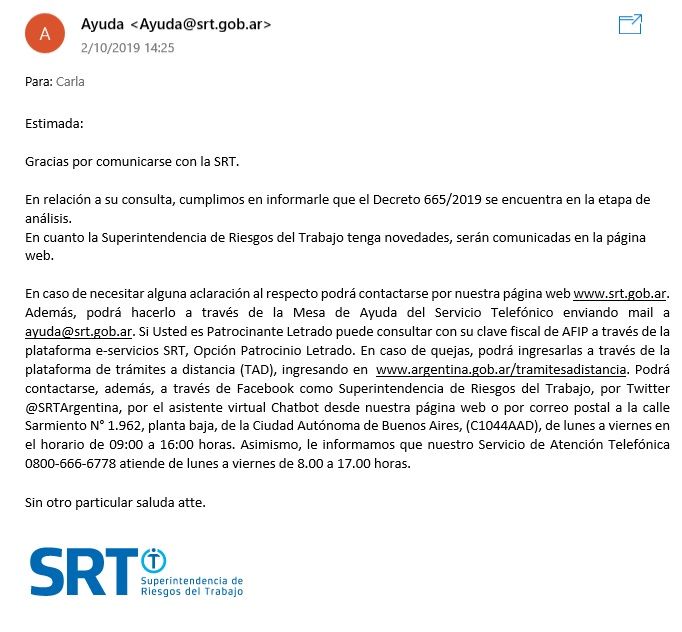

Buenos días para todos!! les comparto la respuesta que obtuve desde SRT:

Con relación a su consulta sobre la asignación no remunerativa para todos los trabajadores en relación de dependencia del Sector Privado establecida en el Decreto 665/2019 le indicamos lo siguiente:

A) Cuando en forma total o parcial el monto de la Asignación No Remunerativa (ANR) no hubiera sido objeto de compensación por incrementos unilaterales o extraordinarios otorgados a partir del 12 de agosto de 2019, dicha suma no integra la base de cálculo en virtud de que es un concepto no habitual, pues no se declara mensualmente sino excepcionalmente y por lo tanto, excluido conforme lo dispuesto el art. 10 in fine de la Ley N° 26.773 y por el artículo 43 de la Resolución SRT N° 298, dado que no integra el salario, aun cuando se liquide conjuntamente con él.

B) En los casos que en virtud de lo dispuesto en el Art. 3° del Decreto N° 665/19, los montos de la ANR hayan sido compensados en forma total o parcial, dichas sumas – en la medida de la compensación – integran la base de cálculo pues se incorporan a la remuneración ordinaria mensual, sin aumentarla.

Saludos!!

Gracias Antonela!

Hola nosotros no lo vamos a incorporar a la base de calculo.

En la DDJJ NR lo vamos a declarar como Art 7 Gratificación para que las ART no lo reclamen y luego vamos a rectificar cuando AFIP saque el nuevo concepto como lo hizo antes con el Bono del decreto 1043/2018

De Prevencion Seguros todavia estan reclamando el pago de las sumas no remunerativas del decreto 1043/18. Me canse de enviarles los detalles de las DDJJ de los periodos de pagos de los bonos y de las contestaciones de la srt pero no hay caso, quieren que paguen igual, asi que en esta ocacion lo vamos a ingresar en la remuneracion 9 y listo.

Siempre pasa lo mismo, que les cuesta redactar los decretos excluyendo las sumas no remunerativas de las ART.

Leandro,

Te copio respuesta enviada por la SRT sobre Dto. 1043/18, quizás sirva para enviarselo a esa ART

En relación a su consulta le informamos que nuestro Servicio Jurídico en dictamen por caso similar, indica lo siguiente:

“…la cuestión relativa a la incorporación de los montos cobrados por los trabajadores del sector privado en virtud de la Asignación No Remunerativa (ANR) establecida por el Decreto Nº 1.043/18, en la base para el cálculo de las alícuotas a cargo del empleador, cabe señalar:

– “Cuando en forma total o parcial el monto de la ANR no hubiera sido objeto de compensación por incrementos de ingresos colectivos, pactados en concepto de revisión salarial de la pauta correspondiente a la negociación colectiva del año 2018 o por incrementos unilaterales otorgados a partir de enero de 2018, dicha suma no íntegra la base de cálculo en virtud de que si bien es un concepto no remunerativo, no es habitual, pues no se declara mensualmente sino excepcionalmente y por lo tanto, excluido conforme lo dispuesto el art. 10 in fine de la Ley N° 26.773 y por el artículo 43 de la Resolución SRT N° 298, dado que no integra el salario, aun cuando se liquide conjuntamente con él.

– “En los casos que en virtud de lo dispuesto en el art 4° del Decreto N° 1.043/18, los montos de la ANR hayan sido compensados en forma total o parcial, dichas sumas -en la medida de la compensación- integran la base de cálculo pues se incorporan a la remuneración ordinaria mensual, sin aumentarla.”

Asimismo, nuestro Servicio Jurídico indicó que la conclusión del dictamen mencionado puede extenderse a los casos similares.

CARLA

ESTO ME RESPONDIERON A MI:

Sra./Sr.: JAMUT MARIA MARTHA

Hemos recibido la siguiente consulta a través de nuestro sitio de Internet:

Solicito me confirmen si es correcto que NO corresponde calcular ART sobre los $ 5.000 del bono del Dto 565/2019 dado que: dicha suma si bien es un concepto no remunerativo, no es habitual, pues no se declara mensualmente sino excepcionalmente y por lo tanto, excluido conforme lo dispuesto el art. 10 in fine de la Ley N° 26.773 y por el artículo 43 de la Resolución SRT N° 298, dado que no integra el salario, aun cuando se liquide conjuntamente con él. Espero su respuesta. Gracias

Cumplimos en informarle que:

Estimado: En relación a su consulta, si usted hace referencia al Decreto N 1.043/18, informamos que nuestro Servicio Jurídico en dictamen por caso similar, indica lo siguiente: la cuestión relativa a la incorporación de los montos cobrados por los trabajadores del sector privado en virtud de la Asignación No Remunerativa (ANR) establecida por el Decreto N 1.043/18, en la base para el cálculo de las alícuotas a cargo del empleador, cabe señalar: – Cuando en forma total o parcial el monto de la ANR no hubiera sido objeto de compensación por incrementos de ingresos colectivos, pactados en concepto de revisión salarial de la pauta correspondiente a la negociación colectiva del año 2018 o por incrementos unilaterales otorgados a partir de enero de 2018, dicha suma no íntegra la base de cálculo en virtud de que si bien es un concepto no remunerativo, no es habitual, pues no se declara mensualmente sino excepcionalmente y por lo tanto, excluido conforme lo dispuesto el art. 10 in fine de la Ley N° 26.773 y por el artículo 43 de la Resolución SRT N° 298, dado que no integra el salario, aun cuando se liquide conjuntamente con él. – En los casos que en virtud de lo dispuesto en el art 4° del Decreto N° 1.043/18, los montos de la ANR hayan sido compensados en forma total o parcial, dichas sumas -en la medida de la compensación- integran la base de cálculo pues se incorporan a la remuneración ordinaria mensual, sin aumentarla. Asimismo, nuestro Servicio Jurídico indicó que la conclusión del dictamen mencionado puede extenderse a los casos similares. No obstante lo expuesto, en caso de solicitar que se eleve su caso particular al área específica, le solicitamos amplie la presente consulta. Resulta imprescindible a tales fines, que realice previamente la presentación formal ante la Aseguradora, incluyendo toda la documentación con el detalle de cómo ha sido efectuado el pago del bono. Luego podrá presentar la misma ante esta Superintendencia de Riesgos del Trabajo, adjuntando la repuesta ofrecida por la ART. Cabe aclarar que la documentación deberá contar con membrete y firma de responsable de la empresa, así como el sello de recepción de la misma por parte de la Aseguradora. Saludamos atentamente.

Dpto. de Gestión de Reclamos

Dpto. de Atención al Público y Gestión de Reclamos

Superintendencia de Riesgos del Trabajo

Superintendencia de Riesgos del Trabajo. Todos los derechos reservados.

0800-666-6778 – http://www.srt.gob.ar

Gracias María!

Hola Carla y colegas! he recibido respuesta de las ART que al ser una asignación extraordinaria implica que no es habitual y por lo tanto no está alcanzada por la ART conforme lo establece el art. 10 de la Ley 26.773. Saludos

María,

Gracias por el aporte, hay otras ART que estan contestando todo lo contrario…

Coincido con Maria Fuchs

Yo creo que al ser adelanto de paritarias futuras se debe tomar para la Art, seguro lo reclamen, lógicamente el cliente decide.

Yo, todavía no sé cómo liquidar el 6% del Empleador…Y, está en análisis el tema ART? Algún día, sacarán Decretos concisos??

Respecto del 6% entiendo que va sobre los $5000 (sin importar que tengas el empleado en jornada parcial) pero para el empleado es el 3% sobre LO PAGADO… no se si asi lo entendieron uds.. ahi es donde se me presentó el lio por que como lo informo en el 931 en Rem 4 y 8.. Respecto de la ART visto como “concepto no remunerativo excepcional” no corresponderia pagar sobre él pero como dicen los colegas.. si es a cta de futuros aumentos lo van a reclamar…

En La Pampa Centro Empleados de Comercio sacó AYER una resolucion con una nueva postura para liquidar los $5000. EN mi caso ya habia liquidado los recibos asique ahora a recalcular..

QUIERE DECIR QUE SE CARGA EN LA REMUNERACION 4 Y 8 DEL 931

Christian, ya liquidaste el 6% ?

Carla, para mi esta vez corresponde, porque el Decreto es “a cuenta de futuros aumentos”, con lo cual esos futuros aumentos se “verán disminuidos” en las próximas paritarias; con lo cual concluyo que es parte de los próximos Salarios convencionales ( o no convencionales, para los fuera de CCT).

Justamente por ese razonamiento es que yo opino que no corresponde…

Para que pagar ART ahora sobre un monto que después se va a devolver?

Y como se devolverá es otro tema…

Personalmente no lo liquide…

Que reclamen… Y mientras tanto, rogar para que no ocurran siniestros!!

Gracias Carlas siempre estamos trabajando en la incertidumbre!!

En estos casos, hay que evaluar costo beneficio. Si la empresa tiene muy pocos empleados, es más costoso que el contador o empleados (o incluso abogado) de la firma pierdan tiempo y dinero reclamando, enviando mail, etc, etc, para que finalmente termine pagando el importe además con intereses. En cambio si la cifra es importante, vale la pena esperar y, en caso de duda, insistir para lograr una resolución favorable.