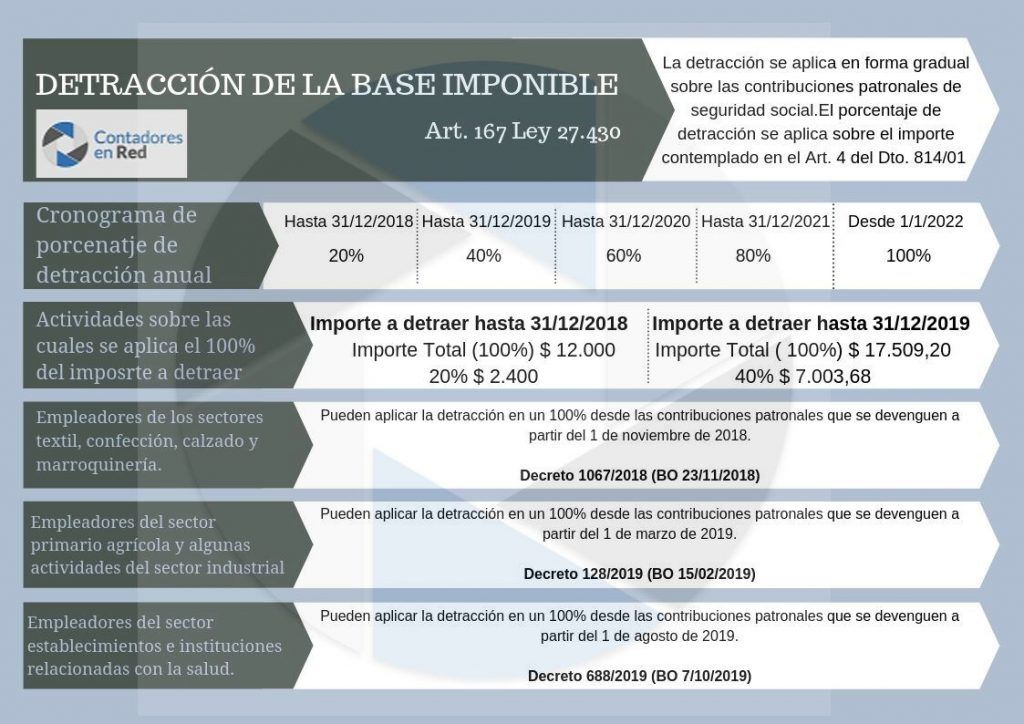

Se establece que los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud aplicarán la detracción en la Base Imponible del SIPA a su 100 %, es decir se detraerán $ 17.509,20 por cada trabajador.

Esta detracción se aplica en forma gradual sobre las contribuciones patronales de seguridad social desde el mes de febrero de 2018; la Ley 27430 fijó porcentajes que se aplicarán en cada año, hasta culminar en su aplicación total a partir del 01/01/2022, sin embargo mediante el decreto 688/19 el poder ejecutivo adelanta la detracción al 100%.

Con este decreto ya son 3 las actividades que obtienen el beneficio de adelantar la detracción de la base imponible.

Decreto 688/2019

DECTO-2019-688-APN-PTE – Disposiciones.

Ciudad de Buenos Aires, 04/10/2019

VISTO el Expediente N° EX-2019-82435135-APN-DD#MSYDS, la Ley de Ministerios (texto ordenado por Decreto N° 438/92) y sus modificaciones, el Título VI de la Ley Nº 27.430,el Decreto N° 814 del 20 de junio de 2001, sus modificaciones, la Resolución General AFIP N° 3537 del 30 de octubre de 2013 y la Resolución de la SECRETARÍA DE SEGURIDAD SOCIAL del MINISTERIO DE SALUD Y DESARROLLO SOCIAL N° 3 del 21 de diciembre de 2018, y

CONSIDERANDO:

Que el Gobierno Nacional tiene como objetivo prioritario establecer las bases para el crecimiento sostenido, la competitividad y el aumento del empleo, para lo cual debe impulsar medidas que reduzcan la informalidad laboral y disminuyan la presión sobre la nómina salarial, con especial consideración de la situación de los distintos sectores de la producción.

Que, en ese marco, mediante el artículo 167 de la Ley N° 27.430 se sustituyó el artículo 4° del Decreto N° 814/01 y sus modificaciones y se estableció una detracción mensual en el cálculo de las contribuciones patronales por cada uno de los trabajadores, por un importe de PESOS DOCE MIL ($12.000), en concepto de remuneración bruta, que se actualizará sobre la base de las variaciones del Índice de Precios al Consumidor (IPC) que suministre el Instituto Nacional de Estadística y Censos.

Que en el inciso c) del artículo 173 de la citada Ley se establece que, a efectos de calcular la magnitud de la referida detracción, se aplicarán sobre el monto mencionado los porcentajes establecidos en dicho artículo, partiendo de un VEINTE POR CIENTO (20%) hasta el día 31 de diciembre de 2018, hasta llegar al CIEN POR CIENTO (100%) a partir del día 1º de enero de 2022.

Que por la Resolución SSS N° 3/18 se actualizó el importe de que se trata, fijándolo en PESOS DIECISIETE MIL QUINIENTOS NUEVE CON VEINTE CENTAVOS ($ 17.509,20) a partir del 1° de enero de 2019 y se estableció la detracción mensual de la base imponible para las contribuciones patronales devengadas a partir de esa fecha en la suma de PESOS SIETE MIL TRES CON SESENTA Y OCHO CENTAVOS ($ 7.003,68) en los casos que resulte de aplicación la escala del inciso c) del artículo 173 de la Ley N° 27.430.

Que por el segundo párrafo del precitado inciso c), del artículo 173 de la Ley mencionada se faculta al PODER EJECUTIVO NACIONAL a establecer que la detracción se aplique en su totalidad con anterioridad a las fechas indicadas en él cuando la situación económica de un determinado o determinados sectores de la economía así lo aconsejare.

Que en los últimos años los precios asociados al mercado de la salud han tenido una variación superior a la ocurrida para el nivel general de precios de la economía, ocasionando un crecimiento en los costos por encima de la variación promedio de los precios de la economía.

Que en efecto, la situación económica correspondiente al ramo o actividad relacionada con la salud humana, conformada por los prestadores de servicios de asistencia sanitaria, médica o paramédica y las obras sociales, es atravesada por una situación crítica y de emergencia sanitaria, que obstaculiza el debido cumplimiento de las obligaciones impositivas y de la seguridad social.

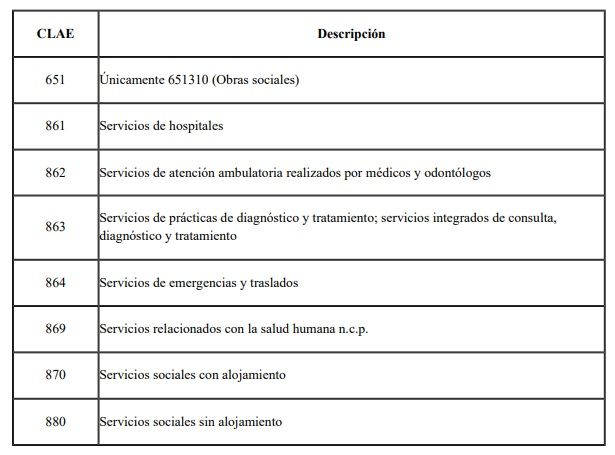

Que el contexto descripto alcanza en particular a los servicios de hospitales; los servicios de atención ambulatoria realizados por médicos y odontólogos; los servicios de prácticas de diagnóstico y tratamiento; los servicios integrados de consulta, diagnóstico y tratamiento; los servicios de emergencias y traslados; así como a otros servicios relacionados con la salud humana; y a las obras sociales.

Que, en ese marco y en uso de las facultades conferidas por el artículo 173 de la Ley Nº 27.430, resulta necesario establecer que la detracción prevista en el artículo 4° del Decreto N° 814/01 y sus modificaciones, se aplique en su totalidad para las contribuciones devengadas a partir del día 1° de agosto de 2019 y hasta el 31 de diciembre de 2021, ambas fechas inclusive, para el referido sector.

Que asimismo, resulta conveniente invitar a las Provincias y a la CIUDAD AUTÓNOMA DE BUENOS AIRES a promover una rebaja de los tributos que graven al sector beneficiado por la presente medida.

Que los MINISTERIOS DE PRODUCCIÓN Y TRABAJO, DE SALUD Y DESARROLLO SOCIAL y DE HACIENDA elaboraron los informes previstos en el segundo párrafo del inciso c) del artículo 173 de la Ley N° 27.430.

Que los Servicios Jurídicos de Asesoramiento Permanentes de los MINISTERIOS DE PRODUCCIÓN Y TRABAJO, DE SALUD Y DESARROLLO SOCIAL y DE HACIENDA han tomado la intervención que les compete.

Que la presente medida se dicta en uso de las atribuciones conferidas por el artículo 99, incisos 1 y 2 de la CONSTITUCIÓN NACIONAL y por el inciso c) del artículo 173 de la Ley Nº 27.430.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1°.- Establécese que los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud a los que se refiere el artículo 2° aplicarán la detracción prevista en el artículo 4° del Decreto N° 814 del 20 de junio de 2001 y sus modificaciones, considerando el CIEN POR CIENTO (100 %) del importe de ese artículo, vigente en cada mes.

ARTÍCULO 2°.- A efectos de lo dispuesto en el artículo anterior, entiéndese como empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud a los sujetos que desarrollen como actividad principal, declarada al 31 de agosto de 2019, ante la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS -AFIP-, entidad autárquica en el ámbito del MINISTERIO DE HACIENDA, alguna de las comprendidas en los Grupos que se detallan en el ANEXO (IF-2019-90525137-APN-MPYT) que forma parte integrante de la presente medida, de conformidad con el “Clasificador de Actividades Económicas (CLAE)” aprobado por la Resolución General N° 3537 del 30 de octubre de 2013 de ese organismo, o aquélla que la reemplace en el futuro.

ANEXO

En el caso de que esa condición se verifique con posterioridad a la fecha indicada, el carácter de actividad principal se analizará conforme los términos que dispongan, en forma conjunta, de corresponder, el MINISTERIO DE SALUD Y DESARROLLO SOCIAL, el MINISTERIO DE PRODUCCIÓN Y TRABAJO y la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS -AFIP-.

ARTÍCULO 3°.- Para acceder al beneficio dispuesto en el artículo 1º del presente decreto, los empleadores deberán encontrarse previamente inscriptos en el Registro Nacional de Prestadores y/o en el Registro Nacional de Obras Sociales, ambos de la SUPERINTENDENCIA DE SERVICIOS DE SALUD, organismo descentralizado del MINISTERIO DE SALUD Y DESARROLLO SOCIAL, a que se refiere el artículo 29 de la Ley Nº 23.661 y sus modificaciones y el artículo 27 de la Ley N° 23.660 y sus modificaciones, respectivamente, según el caso.

ARTÍCULO 4°.- Invítase a las Provincias y a la CIUDAD AUTÓNOMA DE BUENOS AIRES a promover una reducción de los impuestos, tasas y contribuciones sobre las actividades comprendidas en la presente medida aplicables en sus jurisdicciones.

ARTÍCULO 5°.- La ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS –AFIP-, el MINISTERIO DE SALUD Y DESARROLLO SOCIAL y el MINISTERIO DE PRODUCCIÓN Y TRABAJO dictarán, en el marco de sus respectivas competencias, las normas complementarias, aclaratorias y operativas necesarias para la efectiva aplicación de lo dispuesto en el presente decreto.

ARTÍCULO 6°.- La presente medida surtirá efectos para las contribuciones patronales que se devenguen a partir del día 1° de agosto de 2019 y hasta el 31 de diciembre de 2021, ambas fechas inclusive, en tanto la situación económica del sector relativo a los servicios, establecimientos e instituciones relacionadas con la salud aconseje mantener el beneficio previsto en el artículo 1°, conforme a la evaluación que efectúen los Ministerios competentes.

ARTÍCULO 7°.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese. MACRI – Marcos Peña – Dante Sica – Carolina Stanley – Jorge Roberto Hernán Lacunza

NOTA: El/los Anexo/s que integra/n este(a) Decreto se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 07/10/2019 N° 76189/19 v. 07/10/2019

Fecha de publicación 07/10/2019

buenas tardes, iero detraer los 17509,20 a una empresa de salud y no lo tomo, me inormarias como lo hacen

y la detraccion de los 10.000?

buen dia

alguien ya pudo detraer el 100% ?

Hola Carla, para el caso del mes de agosto corresponde rectificar? Quedaría el saldo a favor pero al estar incluido en plan de pagos no me va a permitir reimputarlo cuentas tributarias no ???

Gracias!

El sistema no se actualizó todavúa no_

Hoy están venciendo las cargas sociales para las CUITs terminadas en 0-1-2-3 y AFIP aun no ha incorporado el código de actividad relacionado con las empresas de salud que permita la detracción del 100%. Alguien tiene alguna información de cuando estará disponible?

Gracias!!

Buenos días, empresa de internación domiciliara, inscripta en el Registro Nacional de Prestadores de la Superintendencia de Serv de Salud, ya que es requisito para poder aplicar la detracción, cuando confecciono el F931 declaración en linea, no me permite detraer el 100% solo me permite como tope los 7003.68, alguien sabe por que? o si hay que hacer algún trámite? Gracias

Al parecer AFIP todavía no actualizo el sistema.

Hola, Carla.

Quise hacer la rectificativa de agosto con las nuevas detracciones, y Declaración en Línea no me lo permite porque “el importe de la detracción no puede ser superior al máximo permitido de 7003,68”.

Me llama la atención, ya que hay otros sectores (como los textiles) que desde noviembre del año pasado pueden detraer el total. Tenés idea de la razón, o estaré haciendo algo mal? Gracias

Parece que todavía no actualizaron el sistema.

Carla, buenos días

mi consulta es la siguiente: como hago para saber si el contribuyente cumple con la inscripción del art 3º de este decreto, como se averigua?? porque parece una condición primordial para aplicar la detracción…

gracias!!

Siguen sin actualizar el sistema. Los vencimientos empiezan hoy.

La verdad es que es una vergüenza lo mal que tenemos que trabajar siempre.

Anuncian una medida, y encima retroactiva, pero no operativizan la página de AFIP.

El nivel de organización y de trabajo interdisciplinario del PE y los organismos recaudadores es un hazmerreír.

Rectificar y rectificar y rectificar. Y tener que soportar que Cuccioli sugiere que los contribuyentes pueden hacer sus propias declaraciones juradas.

Solicitalo al cliente, o buscarlo en la página de la SSS. Registro prestadores.

Buenos días, quisiera saber cuando se podrá realizar la rectificativa para poder cargar el nuevo importe de retracción, o es que hay que hacer alguna modificación en cuanto a la información del empleador y asi, obtener el beneficio.

Gracias.-