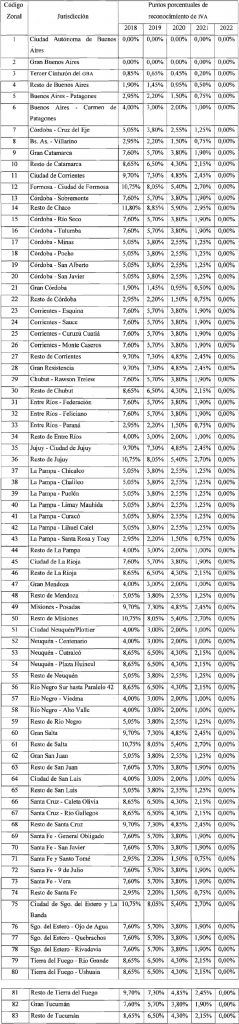

Las contribuciones patronales efectivamente abonadas por los contribuyentes y responsables, podrán computarse como crédito fiscal del IVA, aplicando sobre la base imponible el porcentaje que para cada jurisdicción establece las modificaciones introducidas por la ley 27430.

A partir de Enero de 2019 hay que considerar la modificación en los porcentajes de las contribuciones patronales que se pueden computar como crédito fiscal de IVA. Este cronograma de cómputo del IVA finaliza en el 2022 con la eliminación del beneficio.

Contribuciones Patronales computo como crédito fiscal IVA.

Plazo para el cómputo del Crédito Fiscal IVA

El cómputo de los porcentajes que corresponden sobre las remuneraciones relativas al mes de devengamiento de las respectivas contribuciones patronales se deben imputar como crédito fiscal de IVA del mismo período mensual devengado, en la medida en que fueran ingresadas hasta la fecha de vencimiento fijada para la presentación de la declaración jurada del mencionado impuesto.

En el supuesto que dicho ingreso se realice con posterioridad a la fecha indicada, el mismo se podrá computar en la declaración jurada correspondiente al período fiscal en que se hubiera efectuado el pago de las contribuciones.

Si el importe de las contribuciones no fuera ingresado en su totalidad, deberá computarse exclusivamente el monto parcial efectivamente abonado.

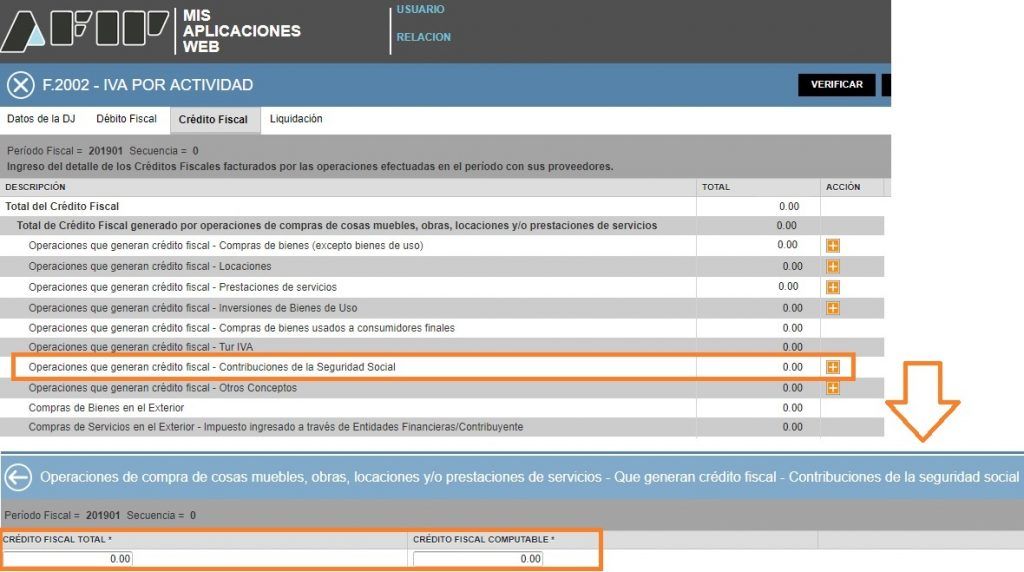

Como informar el Crédito Fiscal IVA en el DJ F. 2002

A los efectos de la confección de la declaración jurada del impuesto al valor agregado, las contribuciones patronales se consignarán en el campo “Operaciones que generan crédito fiscal -Contribuciones de la Seguridad Social” de la pestaña “Crédito fiscal” del programa aplicativo F. 2002 Versión 100.

Prorrateo Crédito Fiscal IVA

Los importes de las contribuciones patronales que sean susceptibles de ser computados como crédito fiscal en el Impuesto al Valor Agregado, estarán sujetos al procedimiento establecido por el art. 13 de la ley del impuesto, cuando las remuneraciones que los originen se relacionen indistintamente con operaciones gravadas y con operaciones exentas o no gravadas.

Contribuciones Patronales computadas como crédito fiscal IVA. Deducción en Ganancias

Los montos de las referidas contribuciones patronales computados como crédito fiscal en el Impuesto al Valor Agregado, en ningún caso serán deducibles a los efectos de la determinación del Impuesto a las Ganancias. (Dto. 1350/01).