La ley 27430 modificó lo dispuesto por el Dto. 814/01 respecto a la forma de liquidar las contribuciones patronales a partir del período devengado febrero 2018, entre ellas el cambio anual en las alícuotas de las contribuciones patronales, hasta llegar a su unificación en el 2022.

Esto también trae aparejado un cambio en la distribución de las alícuotas que componen los distintos subsitemas: El Sistema Integrado Previsional Argentino (SIPA), INSSJyP Ley 19032, Asignaciones Familiares y Fondo Nacional de Empleo.

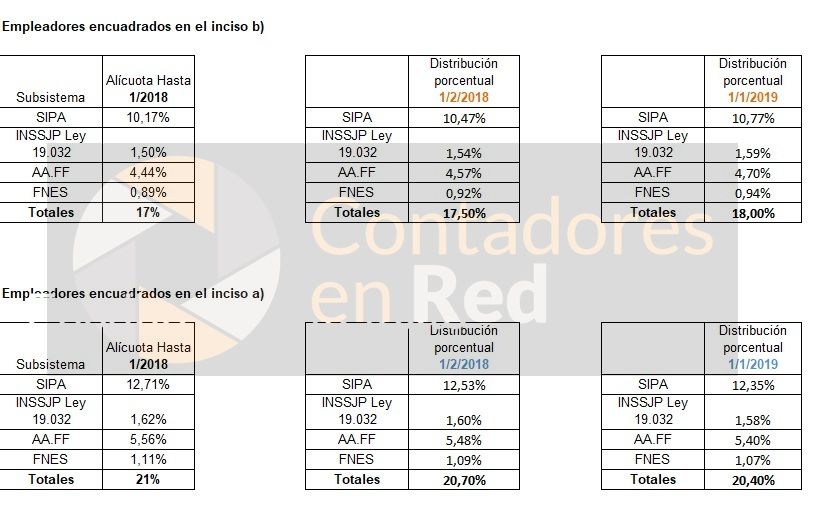

Contribuciones Patronales alícuotas a partir de enero 2019.

Originalmente el Dto. 814/01 en su Art. 2 establecía las alícuotas correspondientes a las contribuciones patronales sobre la nómina salarial con destino a los subsistemas de Seguridad Social regidos por las Leyes 19.032 (I.N.S.S.J.P.), 24.013 (Fondo Nacional de Empleo), 24.241 (Sistema Integrado de Jubilaciones y Pensiones) y 24.714 (Régimen de Asignaciones Familiares), a saber:

a) 21% para los empleadores cuya actividad principal sea la locación y prestación de servicios con excepción de los comprendidos en las Leyes 23.551, 23.660, 23.661 y 24.467.

b) 17% para los restantes empleadores no incluidos en el inciso anterior. Asimismo será de aplicación a las entidades y organismos comprendidos en el art. 1 de la Ley 22.016 y sus modificatorias.

La Ley 27430 modifica el Art. 2 y establece un cronograma que culminará con una alícuota única del 19,50%

a partir del 1 de enero del año 2022.

| REFORMA TRIBUTARIA LEY 27.430 |

02/2018 a 12/2018 | 2019 | 2020 | 2021 | 2022 |

| inc. b) | 17,50% | 18% | 18,50% | 19% | 19,50% |

| inc. a) | 20,70% | 20,40% | 20,10% | 19,80% |

A partir de enero 2019 y hasta diciembre de 2019 inclusive las alícuotas serán de:

a) 20,40% para los empleadores cuya actividad principal sea la locación y prestación de servicios con excepción de los comprendidos en las Leyes 23.551, 23.660, 23.661 y 24.467.

b) 18% para los restantes empleadores no incluidos en el inciso anterior. Asimismo será de aplicación a las entidades y organismos comprendidos en el art. 1 de la Ley 22.016 y sus modificatorias.

Composición de las contribuciones patronales desde enero 2019

Al modificarse las alícuotas en forma anual, también se modifica la composición de la misma.

El Art. 173 inciso b) de la ley 27430 prevé que las alícuotas expuestas se distribuirán entre los distintos subsistemas (SIPA, INSSJyP Ley 19032, Asignaciones Familiares y Fondo Nacional de Empleo), en la misma proporción en que lo son las vigentes al 31/01/2018.

comunico para todos… el iva a partir de 2019 es 3.80%..paso del 5.05% al 3.80% hablando de Mendoza… hay una lista en internet que figura el nuevo valor del IVA segun cada provincia… saludos

Es posible seguir computando el % para IVA según la zona o ya no es aplicable en el 2019? o en qué caso se puede seguir tomando?

Gracias!

Si Claudia.. es posible… busca en internet que sale una listado de los nuevos porcentajes a tomar segun cada zona.. por ejemplo en Mendoza del 5.05% bajo al 3.80%,.. pero se puede seguir tomando

Hola!! Alguien noto que al cargar la ddjj en empleados con inc B, las alic aplicables son INSSJP 1.59% y FNE 0.94?? Cual es la correcta? Porque no encuentro en ningun otro lado la composicion del 18% que no sea en este foro.

Muchas gracias!!

Ari,

Los % fueron calculados en un Excel antes de que se publicará nuevo aplicativo, en el redondeo al parecer AFIP lo tomó distinto.

Ya lo corregí, gracias por el aporte.

Muchas gracias por la respuesta… y con respecto al iva?? hasta diciembre de 2018 era de 5.05%.. a partir de enero de 2019 cual es el nuevo monto?? espero comentarios

mil gracias!!

Buenas tardes, una consulta por favor

cómo hacen los textiles para tomarse el 100% de los 17509,2 de la deducción para la contribución de enero 2019. gracias

buenos dias.. quisiera saber cuanto es el monto a descontar de la rem bruta a partir de Enero de 2019, siendo que hasta diciembre era un monto de $2.400

Carla, Feliz año nuevo.

Estas alícuotas aplican con los sueldos devengados de enero que se presentan en febrero 2019.

Gracias Rosa, igualmente!

Si devengado enero 2019.

Flavia, buenas tardes:

Los $2400 eran el resultado del 20% de un Mínimo no Imponible de $12.000.

Para este año, a los $12.000 se los incrementa en el % de Inflación: 45,91%

Además, se incrementa otro 20% a los 20% del año pasado.

En resumen:

$12.000 * 45,91% = $17.509,20

Luego el 40% (20% por 2018 + 20% por 2019 ) de $17.509,20 = $7003,20

Mil gracias Alex por la respuesta.. y con respecto al iva?? hasta diciembre de 2018 fue de 5.05%.. a partir de Enero se mantiene ese valor o es modificado al igual que todos los items de las contribuciones patronales??? Aguardo tus comentarios

gracias

saludos