El Artículo 21 de la Ley 27.541 establece que “De la contribución patronal definida en el artículo 19, efectivamente abonada, los contribuyentes y responsables podrán computar, como crédito fiscal del Impuesto al Valor Agregado, el monto que resulta de aplicar a las mismas bases imponibles, los puntos porcentuales que para cada supuesto se indican en el Anexo I que forma parte integrante de la presente ley”.

Sin embargo, siempre quedan dudas con respecto a cual es la Base Imponible que sobre la cual deberían aplicarse esos puntos porcentuales, por lo cual compartimos respuesta de AFIP sobre este tema en particular:

Cómputo de Crédito Fiscal en el IVA por Contribuciones Patronales ¿Cuál es la Base Imponible? Respuesta de AFIP

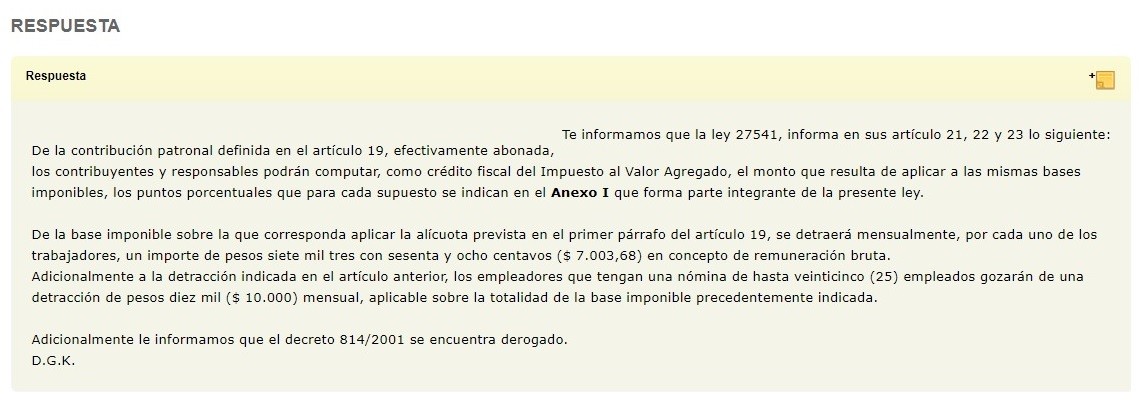

Respuesta

Te informamos que la ley 27541, informa en sus artículo 21, 22 y 23 lo siguiente:

De la contribución patronal definida en el artículo 19, efectivamente abonada, los contribuyentes y responsables podrán computar, como crédito fiscal del Impuesto al Valor Agregado, el monto que resulta de aplicar a las mismas bases imponibles, los puntos porcentuales que para cada supuesto se indican en el Anexo 1 que forma parte integrante de la presente ley.

De la base imponible sobre la que corresponda aplicar la alícuota prevista en el primer párrafo del artículo 19, se detraerá mensualmente, por cada uno de los trabajadores, un importe de pesos siete mil tres con sesenta y ocho centavos ($ 7.003,68) en concepto de remuneración bruta.

Adicionalmente a la detracción indicada en el artículo anterior, los empleadores que tengan una nómina de hasta veinticinco (25) empleados gozarán de una detracción de pesos diez mil ($ 10.000) mensual, aplicable sobre la totalidad de la base imponible precedentemente indicada.

Adicionalmente le informamos que el decreto 814/2001 se encuentra derogado.

Gracia Ariel Bassanetti por compartirlo.

Beunas tardes,

Sigue vigente el art 21?

NO TENGO REMUNERACION 10/ LA APLICO SOBRE LA 9 ??? O SOBRE LA 2…. POR OTRA PARTE PARA GRAN MENDOZA ES DE 3%??? EL ENEXO 1 DE LA LEY 27541 ESTA VIGENTE?

Hola, buenas tardes.

Alguien podría ayudarme a interpretar el Anexo I de la ley 27.541, en relación a los porcenajes que se puede tomar como crédito fiscal de las contribuciones patronales ? Puntualmente no logro encontrar que debemos interpretar por “Jurisdicción”….Es decir, se refiere al domicilio legal de la empresa? Al fiscal? Al domicilio donde tiene el asiento cada establecimiento? Estoy con ésta duda, ya que tengo un nuevo cliente que tiene domicilio legal en CABA, un local de venta en CABA y otro en Mar del Plata; es allí donde me pregunto si es viable computar como crédito fiscal las contribuciones generadas por los empleados que trabajan efectivamente en Mar del Plata, o tal vez como la empresa tiene asiento legal en CABA, no corresponde? Desde ya muchas gracias!

Hola, tendrán actualizados los porcentajes del Anexo 1 para este 2023???

En el caso de empleados con código 99, directores de SA, se deberían detraer también de la base imponible, aunque no lo indique taxativamente, ya que no devengan más contribuciones que ART. Estos es así?

Adicionalmente le informamos que el decreto 814/2001 se encuentra derogado. Por favor, ¿ què significa esto ? Gracias. Soy Hugo

Derogado por Ley 27541 ya que ahora es esta ley la que en su Anexo I establece los puntos porcentuales de IVA.

Buenas tardes, ¿derogado? entonces no es posible seguir computando como CF??

Derogado por Ley 27541 ya que ahora es esta ley la que en su Anexo I establece los puntos porcentuales de IVA.

O SEA LA REMUNERACIÓN 10?

Yo tomo remuneración 10 menos $ 10.000 y a eso le aplico el %

👌🏻

Digamos que no es muy especifica la ley con relación “a las mismas bases”. En general se toma la R10 y listo

Exactamente el mismo criterio aplico yo.

Una consulta: a ustedes se les están deduciendo los $10.000 que indica el artículo 23 para los empleadores que posean hasta 25 empleados? A mí hasta 04/2022, inclusive, sólo me deducen $1.800,00

Favio, es correcto eso…los $ 1.800 resultan de aplicar el 18% a los $ 10.000…es el porcentaje de CONT. PAT de SEG. SOCIAL…los $ 10.000 es el monto que se resta de la BASE IMPONIBLE (o REMUNERACION IMPONIBLE) total.

Gracias por compartir !

Lamentablemente no se llega a leer

Saludos

Te informamos que la ley 27541, informa en sus artículo 21, 22 y 23 lo siguiente:

De la contribución patronal definida en el artículo 19, efectivamente abonada, los contribuyentes y responsables podrán computar, como crédito fiscal del Impuesto al Valor Agregado, el monto que resulta de aplicar a las mismas bases imponibles, los puntos porcentuales que para cada supuesto se indican en el Anexo 1 que forma parte integrante de la presente ley.

De la base imponible sobre la que corresponda aplicar la alícuota prevista en el primer párrafo del artículo 19, se detraerá mensualmente, por cada uno de los trabajadores, un importe de pesos siete mil tres con sesenta y ocho centavos ($ 7.003,68) en concepto de remuneración bruta.

Adicionalmente a la detracción indicada en el artículo anterior, los empleadores que tengan una nómina de hasta veinticinco (25) empleados gozarán de una detracción de pesos diez mil ($ 10.000) mensual, aplicable sobre la totalidad de la base imponible precedentemente indicada.

Adicionalmente le informamos que el decreto 814/2001 se encuentra derogado.

Hola ! no se alcanza a leer la respuesta de afip. Saludos y gracias

Te informamos que la ley 27541, informa en sus artículo 21, 22 y 23 lo siguiente:

De la contribución patronal definida en el artículo 19, efectivamente abonada, los contribuyentes y responsables podrán computar, como crédito fiscal del Impuesto al Valor Agregado, el monto que resulta de aplicar a las mismas bases imponibles, los puntos porcentuales que para cada supuesto se indican en el Anexo 1 que forma parte integrante de la presente ley.

De la base imponible sobre la que corresponda aplicar la alícuota prevista en el primer párrafo del artículo 19, se detraerá mensualmente, por cada uno de los trabajadores, un importe de pesos siete mil tres con sesenta y ocho centavos ($ 7.003,68) en concepto de remuneración bruta.

Adicionalmente a la detracción indicada en el artículo anterior, los empleadores que tengan una nómina de hasta veinticinco (25) empleados gozarán de una detracción de pesos diez mil ($ 10.000) mensual, aplicable sobre la totalidad de la base imponible precedentemente indicada.

Adicionalmente le informamos que el decreto 814/2001 se encuentra derogado.