Desde la época de ARBANET las compensaciones automáticas que realizaba ARBA fueron un misterio para la mayoría de nosotros. Ahora y a pedido del CPCEPBA en la reunión de la Comisión de Enlace ARBA – Comisión Provincial de Estudios Tributarios ARBA confeccionó un Instructivo sobre el funcionamiento de la Cuenta Corriente Tributaria del Impuesto sobre los Ingresos Brutos, incluyendo entre otros aspectos, la metodología de compensaciones automáticas.

FUNCIONAMIENTO DE LA CUENTA CORRIENTE TRIBUTARIA IMPUESTO SOBRE LOS INGRESOS BRUTOS

La cuenta corriente es la forma en la que ARBA registra la relación fisco-contribuyente. Este registro se hace desde la fecha de inicio de actividades al momento de su inscripción como contribuyente del impuesto.

El sistema, calcula para cada anticipo mensual dos tipos de saldos: a favor del contribuyente y a favor del fisco. Dicho cálculo, es efectuado por diferencia entre los débitos y créditos que la misma registra.

Debe notarse, en este punto, que el cálculo de saldos que efectúa la cuenta corriente es independiente del que surge de la declaración jurada del contribuyente.

Para su visualización, puede ingresarse a través del sitio web de ARBA en Ingresos Brutos – Consultas – Consulta de deuda – Consulta de deuda de IIBB (Aviso de deudas)

En dicha visualización se observa por cada período lo siguiente: sumas de débitos, sumas de créditos, deuda original y deuda actualizada. Asimismo, se puede consultar el total de la deuda a la fecha de consulta y el total de los saldos a favor del contribuyente. Finalmente, se puede obtener el detalle de los créditos y débitos de cada periodo.

1) Funcionamiento general.

Los débitos y créditos que registra la cuenta corriente, son los informados por el contribuyente en sus declaraciones juradas, ya sean estas originales o rectificativas. Si no existe la declaración, el sistema operará conforme se expone en el punto 3).

Es de destacar que, si bien el sistema registra todos los movimientos (dando lugar a ajustes), los valores totales de cada periodo responden a los informados en la última DDJJ presentada por el contribuyente en cada periodo.

En la medida que el contribuyente haga la presentación de las declaraciones, el sistema registra los siguientes débitos y créditos que surgen de las mismas:

– DEBITOS

– “DECLARACION JURADA”: ES IMPUESTO DECLARADO POR EL CONTRIBUYENTE EN SU DECLARACION JURADA

– “OTROS DEBITOS”: SON LOS OTROS DEBITOS INFORMADOS POR EL CONTRIBUYENTE EN SU DECLARACION JURADA.

– “INTERESES COBRADOS”: Cuando se registre pago de una posición con deuda, el sistema registrara, débito por intereses cobrados. Los intereses son calculados cada vez que se registra un crédito de manera tal que es imputado primero a cancelar los intereses y el luego a capital. En caso de no alcanzar a cubrir ambos ítems, quedara una deuda.

– CREDITOS

–“RETENCION I.B.”: RETENCIONES DECLARADAS POR EL CONTRIBUYENTE EN SU

DECLARACION JURADA

– “RETENCION BANCARIA”: SON LAS RETENCIONES BANCARIAS DECLARADAS POR EL

CONTRIBUYENTE EN SU DECLARACION JURADA

– “PERCEPCION I.B.”: SON LAS PERCEPCIONES DECLARADAS POR EL CONTRIBUYENTE

EN SU DECLARACION JURADA

– “PERCEPCION ADUANA”: SON LAS PERCEPCIONES ADUANERAS DECLARADAS POR

EL CONTRIBUYENTE EN SU DECLARACION JURADA

– “TRASLADO EXECEDENTE”: MOVIMIENTO DE SALDOS A FAVOR DEL CONTRIBUYENTE DE PERIODOS ANTERIORES A POSTERIORES.

– “COMPENSACION TOTAL”: MOVIMIENTO DE SALDOS A FAVOR DEL CONTRIBUYENTE DE PERIODOS POSTERIORES A ANTERIORES.

No se registran, en ningún caso, los siguientes datos de la declaración jurada:

– SALDO A FAVOR DEL PERIODOS ANTERIOR. Este dato lo determina el sistema.

– OTROS CREDITOS O CREDITOS DEL ANTICIPO. Los motivos de estos créditos deben surgir de otras fuentes de información.

Asimismo, se registran, en caso de existir, los siguientes créditos en función de la información obrante en ARBA.

– PAGOS BANCARIOS INFORMADOS POR LAS ENTIDADES DE COBRANZA.

– HONORARIOS PROFESIONALES.

– CREDITOS FISCALES (INFORMADO POR LOS CIRCUITOS CORRESPONDIENTES).

– CAMBIOS DE IMPUTACION.

Estos registros pueden observarse en la consulta existente en la página de ARBA.

2) Compensaciones generales

Para los casos del punto 1), la Cuenta Corriente del Impuesto sobre los Ingresos Brutos, de acuerdo a lo establecido en el art. 102 del Código Fiscal (T.O. 2011 y modif.), compensa de oficio los saldos a favor del contribuyente con saldos a favor del fisco originados en declaraciones juradas por anticipos mensuales del impuesto.

A los efectos de la compensación, el sistema ordena por fecha los dos tipos de saldos, y compensa en primera instancia los saldos a favor del fisco de fecha más antigua, empezando para ello por la utilización de los saldos a favor del contribuyente de menor fecha.

1) Cuando la compensación se efectúa con saldos a favor del contribuyente de fecha anterior a los saldos a favor del fisco, el sistema no cobra intereses por considerar en término los créditos. Este tipo de compensación, se identifica en las consultas web del aviso de deudas como “TRASLADO EXCEDENTE”.

2) Cuando la fecha del saldo a favor del fisco es anterior a la fecha del saldo a favor del contribuyente, la cuenta corriente compensa cobrando intereses y capital, en ese orden.

Este tipo de compensaciones, tanto en la consulta web del aviso de deudas como en la consulta web de compensaciones, se identifican bajo el concepto “COMPENSACION TOTAL”.

Ante la existencia de saldos a favor del contribuyente en un periodo y anticipos mensuales posteriores sin deuda a favor del fisco pero con impuesto mayor a cero, el sistema compensa igualmente a través del concepto “TRASLADO EXCEDENTE” hasta cubrir el impuesto declarado o hasta agotar el saldo anterior. Este funcionamiento tiene como resultado, que el importe total de saldo a favor del contribuyente esté compuesto de conceptos con fecha de crédito más actual.

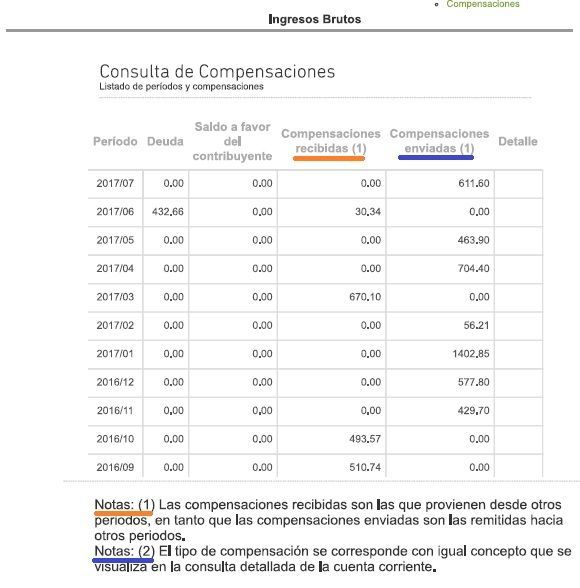

Las compensaciones pueden consultarse a través del sitio web de ARBA en Ingresos Brutos – Consultas – Consulta de deuda – Consulta de compensaciones.

IMPORTANTE:

– Cada vez que se registre en la cuenta corriente un evento que modifique la situación que se encuentra registrada, el sistema recalcula todas las compensaciones efectuadas desde la fecha del nuevo evento. Ej. Si el contribuyente presenta una DDJJ rectificativa aumentando el impuesto del periodo 01/2014, el sistema revisara todas las compensaciones desde el periodo 01/2014 hasta la actualidad.

– El sistema de compensación se ejecuta cada noche por lo que en la medida que se registren eventos durante un día, la visualización de los mismos se encontrará al día siguiente. Esta situación tiene como excepción el caso de conformación de ajustes de fiscalización.

3) Funcionamiento en otro tipo de situaciones.

a) Falta de presentación de declaración jurada.

En la medida que un contribuyente no cumpla con la presentación de la declaración jurada al vencimiento, el sistema registrara estos débitos:

– ARTICULO 58. En la medida que exista alguna declaración jurada anterior presentada por el contribuyente, se registra un debito igual al impuesto declarado en dicha declaración jurada tomada como antecedente.

– SIN DDJJ: En la medida que no exista alguna declaración jurada anterior presentada por el contribuyente, se registra un debito igual a cero.

En este tipo de situaciones no operan las compensaciones.

b) Planes de pago y títulos ejecutivos

En los casos que el contribuyente solicite un plan de pagos o que la administración emita un título ejecutivo, el sistema registrara esos ítems como créditos de la posición:

– MORATORIA

– PLAN DE PAGOS

– TITULO EJECUTIVO

En los casos que se registren este tipo de créditos, el sistema no permitirá el movimiento de todos los saldos a favor del contribuyente que surjan de periodos anteriores al periodo con este tipo de crédito.

Asimismo, cuando se produzca la situación expuesta en el párrafo anterior, el sistema generará un nuevo débito: DIF. MORATORIA/TE: ES EL VALOR EQUIVALENTE AL EXCESO DE CREDITOS SOBRE

DEBITOS DE UN PERIODO.

c) Fiscalizaciones.

El sistema registra los resultados de las fiscalizaciones en 2 momentos: a) con la conformidad voluntaria por parte del contribuyente, b) cuando el ajuste queda firme.

Este tipo de situación puede dar lugar a los siguientes débitos y créditos:

– Débitos

* AJUSTE R-222. Este debito surge al momento de la conformidad voluntaria. Se genera solo en caso de que el impuesto ajustado en el formulario R-222 sea superior o inferior al declarado por el contribuyente en sus DDJJ

* AJUSTE R-222 FIRME. Este debito surge cuando la administración registra el formulario R-222 al quedar firme. Se genera solo en caso de que el impuesto ajustado en el formulario R-222 sea superior o inferior al declarado por el contribuyente en sus DDJJ.

– Créditos

* DIFERENCIA RETENCIONES. Registra la diferencia entre lo declarado por el contribuyente en este ítem de su DDJJ y lo verificado por la administración en este ítem del R-222.

* DIFERENCIA RETENCIONES BANCARIAS. Registra la diferencia entre lo declarado por el contribuyente en este ítem de su DDJJ y lo verificado por la administración en este ítem del R-222.

* DIFERENCIA PERCEPCIONES. Registra la diferencia entre lo declarado por el contribuyente en este ítem de su DDJJ y lo verificado por la administración en este ítem del R-222.

* DIFERENCIA PERCEPCIONES ADUANERAS. Registra la diferencia entre lo declarado por el contribuyente en este ítem de su DDJJ y lo verificado por la administración en este ítem del R-222.

Compensación en los periodos fiscalizados:

Cuando existe una Resolución determinativa, la compensación operara de la manera ya explicada pero considerando periodos de inicio y fin a los incluidos en el proceso de fiscalización.

Es decir que solo se consideran los saldos a favor del fisco y del contribuyente que surgen del R-222 (ni saldos anteriores, ni saldos posteriores).

Sólo en caso que, la conformidad del R-222 sea anterior a la resolución determinativa y que el contribuyente no modifique la situación anterior al periodo fiscalizado, el sistema admite la compensación de los saldos a favor del contribuyente que surjan en periodos anteriores a los fiscalizados. En ningún caso, se compensan saldos a favor de periodos posteriores a los fiscalizados.

d) Multas.

También se pueden observar las multas que se encuentran firmes y adeudadas.

QUE ES ESTO ¡¡¡¡¡¡¡

Hola Carla, te consulto lo siguiente. Si tengo saldo a favor en Ingresos Brutos puedo utilizarlo para pagar otros impuestos provinciales?

muy bueno

Carla te quiero agradecer mucho por este post, días y semanas tratando de ver como había compensado ARBA unos saldos a favor hasta que veo el link que dejas para ver las compensaciones. MUCHISIMAS GRACIAS POR TU APORTE!!!

De nada!

que bueno que haya servido!

buenos dias, realice las ddjj adeudadas, por error de una persona que me dijo que estaba en 0 todo. hoy tengo deuda. en las declaraciones estan las deducciones, se debitan automáticamente de la deuda?

Buenos dias Carla:te consulto sobre como rectificar en menos una DDJJ de Ingresos Brutos -ARBA- presentada , el monto de ingresos declarados es mucho mayor al que corresponde y en consecuencia arroja saldo a pagar.Gracias y saludos

Buenas Tardes, mi caso es el siguiente, tengo varios clientes a los que en mayo de 2019 se les genero un saldo a favor por compensaciones automáticas de arba, yo las tome para dicho periodo y ahora que estoy generando las ddjj anuales no me los contemplo por lo que me genera un saldo a favor de arba por esas compensaciones, y la verdad no se como solucionarlo, me aconsejas rectificar el periodo 5 para cada caso sin tomar ese saldo a favor. Gracias

Hola no entiendo como funciona las compensaciones automaticas con los saldos a favor…tengo un cliente que tiene saldos a favor desde 2016, y ahora los dos ultimos periodos me salta una deuda… pregunte en arba y me dicen que es por el sistema de compensaciones que tengo que rectificar por las compensaciones automaticas realizadas… pero no encuentro donde poner el monto utilizado !!!!! AYUDA!!

Buenas tardes, tengo un inconveniente el cual no se cómo solucionarlo.

Tengo una deuda de abril 2019 y parte de ella fue compensada con saldo a favor de junio 2019 (arrastra el saldo a favor de mayo 2019). La deuda es de Bs As y la compensación fue automática.

El problema es que queda un saldo a pagar, pero si lo quiero pagar desde la página de Sifere no me deja cambiar el saldo a pagar, me tira el original. Y si rectifico la ddjj de abril, cuando pongo la fecha de la compensación, la cual fue el 26/06/2019 (según Arba) me tira” Falla al agregar Pago No Bancario de Declaración Jurada. Debe ingresar una fecha cuyo período sea menor o igual a la DDJJ actual”.

Alguien podría decirme cómo solucionarlo para que el contribuyente pueda pagar solo el saldo de la ddjj???

Facundo,

Estoy justo con el mismo tema, idéntica situación.

Hoy subo la alternativa que elegí yo para solucionarlo.

HOLA FACUNDO, PUDISTE SOLUCIONARLO, TENGO EL MISMO INCONVENIENTE

Estoy tratando de entender estas compensaciones automáticas. La pregunta es : en la parte débito del Estado de deuda , no debería coincidir con el impuesto determinado de la declaración jurada? Porque los intereses estarían en la deuda actualizada. O No? Porque quiero controlar y me pierdo en cuanto empiezo y esto en algunos periodos coincide y en otros no. Gracias

Hola . Este asunto de las malditas compensaciones automáticas de Arba provoca que la deuda reclamada a un contribuyente DISMINUYA , en mi caso $ 3.500.- una vez presentado el período 03/2019 de ingresos brutos. Esto me crea la incertidumbre de no poder presentar un Plan de Pagos por una deuda VARIABLE. Tal vez sea conveniente esperar el reclamo judicial? Agradezco los consejos/opiniones que me puedan dar. Además: no habrá ningún Consejo trabajando en solucionar esta arbitrariedad? O solo pierden el tiempo en mandar encuestas electorales? Gracias.

Estimada Carla, buenas noches! Como muchos vengo sufriendo estas “liquidaciones paralelas” que realiza ARBA. Mi consulta es para saber si es conveniente adecuar los saldos a favor que venimos declarando a fin de equiparlos a los de ARBA (previo control obviamente), o directamente dejar de informarlos y sólo incluir en las declaraciones el movimiento del mes. Desde ya muchas gracias y saludos!!

No tengo una respuesta correcta para esto.

El tema de las compensaciones automáticas es un drama y no tengo una postura correcta sobre este tema.

En los casos que tuve, deje de informar esos saldos a favor al ver que habían sido compensados pero no sé si es la mejor opción.

Habría que enviar consulta a ARBA por este tema.

Estimada Carla, me ha resultado de gran utilidad el artículo, debido a que llevo meses haciendo consultas a ARBA por distintos medios obteniendo respuestas no coincidentes entre sí y poco esclarecedoras. Tengo el caso de un contribuyente de convenio multilateral, con títulos ejecutivos por falta de presentación. Los periodos anteriores a los periodos en título ejecutivo tenían saldo a favor, al presentar las declaraciones juradas de los periodos en título ejecutivo no arrastré estos saldos, sino que los dejé trabados en el periodo inmediato anterior al primero en Título ejecutivo. Los saldos a favor generados al presentar las declaraciones de los periodos en título ejecutivo, tampoco los trasladé entre sí, los dejé trabados cada uno en su periodo. Y a la declaración jurada siguiente a la última en título ejecutivo, no le arrastré saldo ni de periodos anteriores a los títulos ejecutivos, ni el generado en periodos con título ejecutivo. Esto lo hice así porque me informaron en una de las consultas realizadas a ARBA que al estar en título ejecutivo/plan de pagos los periodos no podían ni enviar ni recibir saldo a favor. ¿Procedí correctamente?

Melania,

Primero que nada te agradezco que lo hayas compartido, el tema de las compensaciones automáticas de ARBA es como un agujero negro, donde desaparecen saldos a favor y aparecen deudas misteriosas de períodos que ya estan pagos.

Por experiencia, al no trasladar esos saldos a favor te curaste en salud, porque muchas veces uno los traslada y después ARBA los compensa automaticamente generando deuda que uno ignora.

Sería interesante buscar la normativa de donde surge este tema de los títulos ejecutivos.

Carla, buen día.

Tenemos 4 clientes (al menos) que en estos días hemos observado que el saldo a favor en IIBB les ha desaparecido, generándoles deudas viejas.

Un caso puntual, para ser gráfica. La ddjj de 11/2017 oportunamente presentada tenía un saldo a favor de $ 33.909, hoy nos encontramos con que según la cuenta corriente tiene una deuda de $ 3.199 más intereses. Para el período 01/2018 presentamos ddjj con saldo a pagar de $ 809,70 (pagado en tiempo) y hoy la cuenta corriente nos informa una deuda de $ 34.006,40.

Como años anteriores ya habíamos visto estas situaciones, tenemos la prudencia de antes de presentar cada ddjj chequeamos que el saldo a favor del mes anterior coincida con la web de ARBA. Pero claramente esto se modifica y nuestro control no es suficiente. Podrás orientarme qué puede haber sucedido? cómo chequear que los movimientos que hace ARBA sean correctos? Quedamos en una situación ante los clientes compleja. Les informo que no tienen que pagar o tienen que pagar poco y 1 año después que tienen que pagar mucho de ddjj y de intereses. Difícil, no? Gracias!

Tremendo!

Es un tema muy complejo el de las compensaciones automáticas, por la falta de claridad y sobre todo la arbitrariedad que hay con este instituto.

https://contadoresenred.com/arba-evalua-compensar-multas-automaticas-con-saldos-a-favor-en-2019/

Allí ARBA informa que se evaluara la reglamentación de las cuentas corrientes.

Buen día. Tengo una intimación de arba por impuesto sobre ingresos brutos, sobre períodos que luego de deducir el saldo a favor del período anterior, arrojó saldo a favor. Pero lo que reclama arba es el impuesto determinado menos las retenciones, o sea, antes de deducir el saldo a favor que venía de arrastre. Esto es así? El saldo a favor período anterior solo es a nivel informativo?,

Tendrías que controlar que ARBA no haya compensado ese saldo a favor con alguna otra deuda que tuviese el contribuyente.

Buenas tardes, quería consultar: tengo un cliente que tiene saldo a favor en la DJ de ARBA de Diciembre 2018 (contribuyente local), y a partir de Enero 2019 lo di de alta en Convenio Multilateral… El saldo a favor de Diciembre lo puedo computar en Enero, en la jurisdicción 902? Mi duda es por el cambio de contribuyente local, a contribuyente de Convenio Multilateral (la jurisdicción principal con domicilio es Buenos Aires).

Desde ya muchas gracias! Saludos!

Buenos dias, te hago una consulta. Tengo saldo a favor en IIBB y quisiera saber si dicho saldo puedo utilizarlo para pagar el impuesto automotor? estuve tratando a traves de la aplicacion “gestionar” donde tambien me figura dicho saldo favor y por mas que intento hacerlo habiendo cumplido con los requisitos que figuran ahi para poder compensar, no me deja hacerlo. Desde ya muchas gracias por leerme.

Buenas tardes Cinthia, pudiste lograr compensar saldos a favor de un impuesto con la deuda de otro?

Buenas tardes Cinthia pudiste hacer la compensación de saldos a favor de un impuesto con desuda de otro?

Hola Carla,

consulta, tengo saldo a favor por retenciones bancarias, estas posiblemente sean debido a deuda inmobiliaria y no por ib que esta al dia. Por estas retenciones tengo en cuenta corriente saldo por compensación a favor mio . Es posible compensar estas retenciones en saldo a favor del fisco por deuda inmobiliaria? Gracias por el apoyo un fuerte abrazo a la distancia.. Melina

Hola Carla! como estas? tengo un caso donde arba compenso deuda vieja con retenciones actuales, y ahora me sale deuda en periodos donde no deberia haber. Si le hago pagar los importes originales de la deuda vieja no se acomodara todo?

Con ARBA es imposible asegurarlo. El tema de las compensaciones automáticas es un rompedero de cabeza.

Igualmente habría que ver el tema de los intereses y que es mas conveniente, si abonar conceptos originales + intereses o la nueva deuda que se genero.

Hola Carla, consulta, presenté ddjj de enero-19, me arrojo un saldo a pagar que ya fue cancelado. Producto de las compensaciones automaticas una retencion de enero fue enviada a deuda anterior de periodos anteriores, ahora quiero pagar esa diferencia que me quedo de enero y no veo la menera de hacerlo, si hago rectificativa de enero y saco la retencion tengo miedo de complicarla mas. Que me aconsejas?

Yo no haría rectificativa.

Haría primero consulta en ARBA.

El tema de las compensaciones automáticas es una locura!

Hola! consulta: las multas de arba, cuyo contribuyente tiene un monton, no se pueden compensar con el SAF de IIBB ? gracias!

Buenos dias. Vengo recibiendo en mi domicilio fiscal electronico multas automaticas por incumplimiento de presentacion de DJ mensual. Son el total 3 de las que me entero recien. Yo tributo a traves de Convenio Multilateral y presento todas mis DJ por Sifere y realizo el pago por el mismo sitio. No comprendo a que se debe la intimación de pago. Podrías esclarecerme un poco el panorama?

Estas presentando las DJ de Convenio Multilateral antes del vencimiento?

hola

no compendo porque si el sistema realiza una compensacion ese importe no se descuenta del saldo a trasladar para el proximo periodo .o yo debo calcularlo y poner el importe correcto del saldo.?

o es que debo solicitar la compensacion para que el sistema la tome como aceptada .gracias

Buenos días,

Tengo casos de clientes que liquidan por convenio multilateral, y les llega notificaciones de ARBA donde dicen que tienen deuda, a pesar de que la DDJJ de convenio haya dado saldo a favor.

Por otra parte, tengo clientes los cuales listo el detalle de deuda, me determina deuda en periodo 09/2018 (por ejemplo) pero la declaración jurada dice saldo a favor. En compensaciones no me muestra que la misma hay recibido una compensación pero tampoco me deja pagar la deuda.

¿COMO HAGO EN ESTOS CASOS?

Tiene deuda pero no puedo pagarlo por el saldo a favor…

Muchas gracias

Jessica,

Ingresando con la CIT a la pagina de ARBA podes ver el detalle de como “compensó” en forma unilateral ese saldo a favor, quizás con otro impuesto y ese podría ser el motivo de que aparezca deuda, ya que el saldo a favor que vos venís utilizando no existe para ARBA (es una locura, lo sé).

Intenta primero enviando por la pagina una consulta o reclamo, para ver si tenes respuesta.

Hola, buenos dias!. Un cliente que en CM presenta saldos a favor, ¿puede compensar los mismos para saldar la multa que tiene por falta de presentación de DDJJ anual (CM05) correspondiente al año 2017 ?

Creo que no existe esa posibilidad, además debería coincidir la jurisdicción del saldo a favor y la que estableció la multa.

Buenas tardes, Como se hacen las compensaciones en la cuenta corriente cuando ARBA no lo hace en forma automática?

Gracias

Las hace en forma automática, dentro de la pagina de ARBA, ingresando en este link podes consultar como fueron realizadas las compensaciones https://sso.arba.gov.ar/Login/login?service=http%3A%2F%2Fwww4.arba.gov.ar%2FIBPresentaciones%2Fcompensaciones%2FinicioConsultaCompensaciones.do

Hola!!! Queria hacer una consulta, tengo en un aviso de Deuda periodos del 2012 en los que en la observacion dicen “AJUSTE R-222 FIRME”, quiero meter esos conceptos en un plan de pagos, pero no me los trae, se sabe porque?

Desde ya, Muchas Gracias!!!

Laura.

buenos dias, me aparece una deuda del periodo enero del 2017, entro en aviso de deudas , abro la solapa para ver como fue el pago de ese mes y me aparece correctamente tal cual ingrese los datos y tambien el pago pero en una parte dice codigo 81 con un importe x que tengo que abonar, de que se trata ese codigo, gracias

Hola me podrias decir por favor, si las retenciones que un cotribuyente efectua las puedo compensar con las retenciones sufridas y/o saldo a favor anterior, gracias miles

No, no se puede. Por lo menos yo desconozco que hasta la fecha exista tal posibilidad.

Hola Carla gracias x tu respuesta voy pagar entonces y compenso luego. Te hago una ultima consulta adheri plan pagos6 cuotas y anticipo que ya lo pague. A partir de cuando puedo empezar a presentara las declaraciones x Internet??

No entiendo la pregunta…

Adheri a un plan pagos en estos dias es de un familiar. pero no me deja presentar las declaraciones juradas por Internet(el plan de pagos era x multas x falta de presentación durante el 2017)me aparece un cartel que dice no puede presentar declaraciones por ese medio no entiendo xq…quizás tengo informar que ya hice el pago??gracias

Estas usando el sistema web?

Si el de arba ddjj web… Me aparece el sig mensaje: Contribuyente no habilitado para presentar. Decla x esta aplicación …

Hola te quería hacer una consulta tengo hacer plan de pagos por multas de iibb en arba y tengo un saldo a favor lo puedo usar para compensar t como deberia hacerlo ? Gracias

Por las consultas que han hecho otros colegas ARBA no estaría permitiendo compensar las multas con saldo a favor.

Buenas tardes Carla, te hago una consulta que no me termina de quedar bien claro. El saldo a favor de ingresos brutos se puede usar para compensar la multa de no presentación de DDJJ? Soy contribuyente de Convenio Multilateral (locación de servicios) y según leí en el otro tema que creaste alguna gente tiene miedo de la inspección, siendo locador de servicios, estaría justificado ese temor, que problema podría haber?

Desde ya muchas gracias.

Pedro,

Por lo que pudieron averiguar y comentaron algunos colegas, no se podría compensar multas con saldos a favor.

Gracias por tu respuesta Carla, te hago otra consulta, hay chances de poder recurrir parte de la multa? Yo estoy inscrito desde julio/2016 en convenio multilateral y hasta ahora nunca me había registrado en la página de ARBA. Hace un par de semanas me registre para chequear algo y veo que tenía una notificación y posterior intimación por presentar tarde la primera ddjj (la de 07/16) y la consecuente multa que acumula intereses desde entonces. Mi duda es si podría recurrir parte de esta, ya que al no haberme registrado en ARBA no tenía domicilio electronico y por eso nunca me llegó ninguna notificación, de Sifere (convenio multilateral) que es donde yo estoy inscripto nunca me llegó nada.

Desde ya muchas gracias

Pedro,

Lo veo muy poco probable, ya que el no haber tenido domicilio electrónico declarado no sería (desde mi punto de vista) un atenuante.

Por el contrario, el contribuyente estaba en falta al no tener el domicilio fiscal electrónico constituido.

Buenos dias Carla,

Muy bueno este post, arranque hace poco con esto y hace dias vengo tratando de entender porque las DJ de IIBB tienen un saldo a favor mayor al que se informa desde Consulta de deuda, Compensaciones.

Estuve leyendo y hay una consulta parecida mas arriba, tuviste alguna otra noticia sobre el tema, o sigue siendo viable modificar el saldo a favor haciendolo coincidente con el informado por ARBA? Lo puedo modificar a partir del mes proximo o tengo que rectificar las DJ anteriores? Es bastante complejo ya que tengo movimientos del tipo traslado excedente y compensacion total. No sabria desde cuando rectificar.

Saludos!

Antonela,

Lamentablemente no hay por parte de ARBA muchas mas aclaraciones sobre el tema de las compensaciones…

Excelente este post! Entiendo entonces que si tengo que rectificar varios períodos porque se aplicó mal la alícuota, no debo tener en cuentas las compensaciones automáticas que hizo ARBA, ya que las mismas van a ser recalculadas por ARBA. Si alguien tuvo un caso similar me gustaría saber si lo hizo así, ya que tengo que rectificar 8 meses donde hubo infinitas compensaciones para atrás y para adelante y se me está complicando saber que declarar en la rectificativa. Muchas gracias!

Buen día

A partir del mes 09/2017 en la cuenta de ARBA no figura el saldo a favor que vengo trasladando. Es contribuyente del convenio multilateral y tiene una exención por industria. En el mes 09/2017 agregamos una actividad no exenta y le reclaman el impuesto de esta última actividad siendo que, con el saldo a favor que tenía, no da deuda. No le encuentro solución al tema

Laura, revisá las compensaciones de ARBA y ahí vas a descubrir donde quedó el saldo a favor que venías arrastrando. Hace años que ARBA hace estas compensaciones. Lo ves en INGRESOS BRUTOS – CONSULTAS – CONSULTA DE DEUDA – CONSULTAS DE COMPENSACIONES. Saludos.

Estimados les comento: mi papá tiene por ingresos brutos un saldo a favor, pero por otro lado tiene un débito por multas (falta de presentación jurada). FUi a ARBA y me dijeron que no se puede compensar multas, debo pedir repetición y que me lo resuelven en 1 año y que nunca te devuelven nada. Ademas para esa fecha la deuda superará el crédito. Debo pagar las multas. Esto es así????? tan estafadores pueden ser?

Buenas tardes. con saldo a favor en iibb. no puedo compensar multas anteriores de iibb????

Gracias.

Slds. Alejandro

Hola Alejandro. Te consulto si pudiste compensar saldo a favor de iibb con las multas ya que tengo un caso igual y en arba me dijeron que lo puedo hacer por la página

Buenas noches Carla, muchas gracias por el post y la excelente info, se entiende a la perfección. Tengo una duda: Si por ejemplo el contribuyente tenía 5.000 pesos a favor en 2017-02…por ende uno venía declarando y arrastrando todos los meses dicho saldo a favor, y por ejemplo ARBA automaticamente hace la compensación total por deudas anteriores y toma por ejemplo 4.500, quedando un saldo a favor de 500 pesos para 02-2017, entonces si miramos la cuenta corriente de ARBA vemos que muy pronto comienza a tener deuda + intereses (cuando nosotros pensabamos y declarabamos como que todavía tenía saldo a favor)…Que debemos Hacer? Rectificar a partir de la DDJJ de 02-2017, modificando el saldo a favor llevandolo a $500, y luego así con las demas DDJJ hasta llegar a machear deuda del sistema y poder liquidarla para que el contribuyente pague?

Mil gracias.

Saludos,

Jonathan.-

En mi opinión si, tuve un caso similar y me surgió la misma duda, no encontre ninguna respuesta formal, por lo que decidí hacer un ajuste “casero” y sencillo, simplemente modifique el monto del saldo a favor de I. Brutos a partir del período que por las compensaciones de ARBA daba a pagar y ajuste y rectifique de ahí en adelante para que contribuyente no genere deuda.

Es un tema lo de las compensaciones automaticas, porque sin saberlo podes estar generando deuda al tomar un saldo a favor inexistente para ARBA…

Genial, muchas gracias por tu pronta respuesta Carla!

La verdad que opino lo mismo…se hace un desbarajuste terrible si no te das cuenta a tiempo…

Ahora a rectificar!

Muchas gracias!

Saludos,

Jonathan.-

Hola, una consulta sobre el tema, tengo un importante saldo a favor en el impuesto a los ingresos brutos y me han dicho que es muy engorrosa la tramitación de la devolución y que a veces ni siquiera lo devuelven. Este saldo a favor se puede compensar con otros impuestos como en Afip por ej, inmobiliario, patentes, complementario, etc. si es así como se haría?

Desde ya muchas gracias por su respuesta.Saludos

Creo que esta mecánica además de ser tan confusa e intrincada que ni los mismos Jefes de Agencia Arba lo entienden, vulnera elementales derechos Constitucionales.

Ello es así porque le quita al Contribuyente la posibilidad de DEFENSA ante la imputación de deuda, ya que se efectúan compensaciones ipso-facto sin dar lugar a la presentación de prueba en contrario.

Resulta inconcebible que una DD.JJ que determina un saldo a favor exteriorizado por la propia Administración , se convierta luego en DEUDA por la operatoria interna y repetitiva de estos procedimientos sin haber sido previamente intimada la misma

.

Los Consejos Profesionales no debieran hacerse los distraídos por tal operatoria.

Carla, te dejo un comentario fuera de tema, pero no encontre como contactarme directamente con vos.

Te queria comentar que seria muy util si armaras un post donde detalles para cada jurisdiccion, como se pueden consultar percepciones y retenciones (si es que se puede). Lo estuve buscando en internet y no encontre nada.

Yo actualmente puedo ver caba, arba, cordoba y santa fe. Reconozco que hasta ahora no me puse a investigar otras jurisdicciones porque ahi son los mayores movimientos, pero estaria bueno armar algo. Claro que si te puedo ayudar a armarlo me avisas, saludos!

Laura

Laura,

Estaría bueno, enviame un mail a contadoresenred@live.com.ar y lo tratamos de armar

Quería hacer una consulta. Me figura una deuda en IIBB por un plan de pago caduco que se realizó por error y previo a la confección de todas las DDJJ. Una vez realizadas éstas, generó un saldo acreedor debido a la gran cantidad de retenciones bancarias y en el aviso de deuda esos períodos figuran como DIF.MORATORIA/TE. La pregunta es ¿Cómo puedo hacer para realizar la compensación de los pagos de ese plan de pagos y que quedé lo efectivamente declarado?

Gracias Carla por despejar las nebulosas transacciones internas de ARBA.

Es incomprensible que no den lugar al contribuyente de realizar sus propias afectaciones,

y que casi todo sea un interrogante ¿ De donde lo habran sacado?

Porque ARBA no permite la COMPENSACION de MULTAS con el Saldo a Favor del Contribuyente?; cdo. AFIP si lo permite?

Gracias Contadores en Red por esta informacion.

Igualmente lo acabo de leer todo y todo este menjunje inentendible sólo se le puede ocurrir a Arba. El tema es, que con un contribuyente, tuve el caso que le reclamaban deuda (por todo este menunje que hacen), cuando por las ddjj presentadas no tenia deuda. Hice el reclamo, me ignoraron, luego no me reclamaron más. La cuenta se corrijió. Vaya a saber a que craneo de ARBA se le ocurrió hacer este zafarrancho

Germán cual fue la vía por la cual hiciste el reclamo. Tengo el mismo caso. Gracias

Tuve el mismo caso German y al cliente no le quedo otra que pagar. Como hiciste el reclamo¿¿¿????

GRACIAS

El sistema de compensaciones sigue siendo un galimatías. Encima no se entiende bien el hecho de llevar dos cuentas corrientes. La de las declaraciones juradas que se presentan y la que lleva el sistema. Los saldos a favor no están contemplados adecuadamente. La situación se complica al enviar ARBA constantemente “Moras Tempranas” con la amenaza de convertirse en juicios ejecutivos cuando (por ejemplo) en la cuenta corriente propia el contribuyente tiene saldos a favor.

Buenos días, es importante el articulo de compensación de saldos, pero seria conveniente ver como se pueden compensar distintos impuestos provinciales, por ejemplo saldos a favor del contribuyente del impuesto a los ingresos brutos con saldos pendientes de pago del impuesto inmobiliario. Gracias.