A un año ya de la implementación de los beneficios del Programa ATP llega el momento de realizar los Estados Contables y la DDJJ de las Sociedades que accedieron a esos beneficios.

Si bien las posibilidades de contabilizar el beneficio podía ser como un ingreso o como un menor gasto, la postura que toma el fisco es que se informe como “otros ingresos” en la DDJJ.

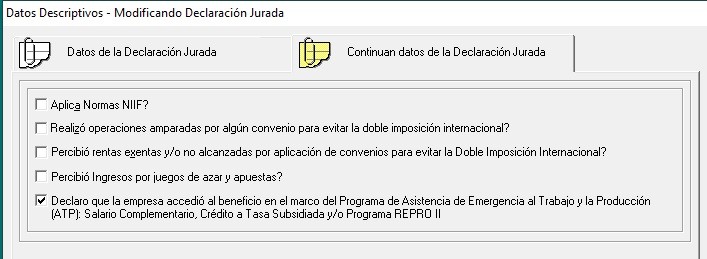

Pasos para informar el beneficio del Programa ATP en la DDJJ de las Personas Jurídicas.

1. Dentro de datos descriptivos tildar la opción “Declaro que la empresa accedió al beneficio en el marco del Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP): Salario Complementario, Crédito a Tasa Subsidiada y/o Programa REPRO”

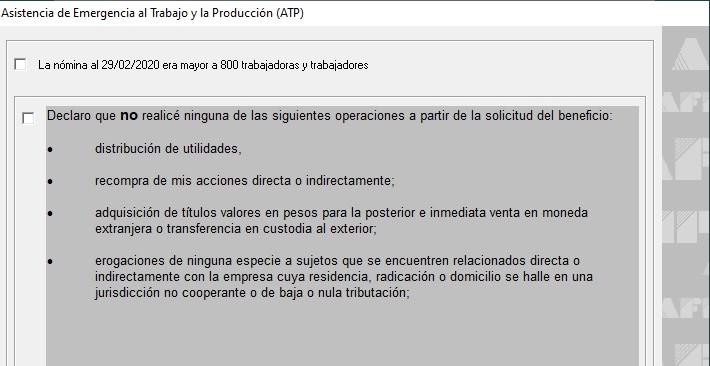

2. Declarar si la nómina al 29/2/2020 era mayor a 800 trabajadores y que no realizó ninguna de las siguientes operaciones desde el momento que solicitó el beneficio.

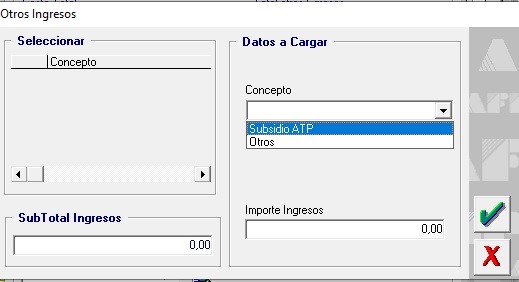

3. Informar dentro de “Otros Ingresos” el concepto “Subsidio ATP”.

Para poder hacerlo correctamente, será necesario descargar la última versión del aplicativo que corre bajo SIAP Ganancias Personas Jurídicas – Sociedades Versión: 18 Reléase: 2

Novedades Ganancias Personas Jurídicas – Sociedades Versión: 18 Reléase: 2.

- Se modifican los nombres de los campos y los mensajes relacionados con el Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP).

Buenas tardes!

alguna respuest frente al caso de persona fisica que liquida por 4ta categoria , es empleadora y obtuvo el beneficio de ATP para sus empleados?

como se carga en ganancias ese ingreso? para lsoq ue liquidan por 3ra cat está la opción pero para los que van por cuarta?

Buen día alguno tuvo respuesta para el caso de persona física?

Hola Carla, y en el caso de que el empleador, sea una persona humana. Como se expone el monto que recibio por ATP?

Saludos

Carla. Mi pregunta es que ocurre en el caso de una empresa unipersonal (no es persona juridica, o sea no es

una sociedad) y que liquida ganancias por tercera categoria. Va a estar previsto en el aplicativo para personas

fisicas del 2020 el concepto de otros ingresos o habra que deducir el importe correspondiente del beneficio

por ATP de las remuneraciones brutas.

Desde ya le agradezco su atención.

Gabriel,

Sí, la versión 18 ya incluía la opción de informar el Subsisio ATP, pero si no tildas la opción porque no viste las modificaciones que trae la nueva versión la opción no se habilita y la verdad que me pareció importante destacarlo, creo que en muchos casos se han presentado DDJJ sin este detalle.

Carla, buen día. Comparto el criterio de informar el ATP como “otros ingresos” y no como menor cargo a las cuentas de resultado (-), pero en mi caso éste tema ya se me presentó el año pasado (11/2020) cuando cerré la auditoria de una SRL con finalización del ejercicio el 30/06/20 debido a que cobró ATP por los meses de abril, mayo y junio 2020. Saludos.