La RG 5405/2023 reglamentó el beneficio establecido por el Decreto 394/2023 por el cual los empleadores que se encuentren caracterizados con el código “272 – Micro Empresas Ley 25.300” podrán computar hasta un 30% del Impuesto sobre los Créditos y Débitos a partir del 31 de julio de 2023, como pago a cuenta de hasta el 15% de las contribuciones patronales al SIPA.

Requisitos y particularidades del Decreto 394/2023:

- Estar caracterizados con el código “272 – Micro Empresas Ley 25.300” al último día del mes en que se devenguen las contribuciones de seguridad social.

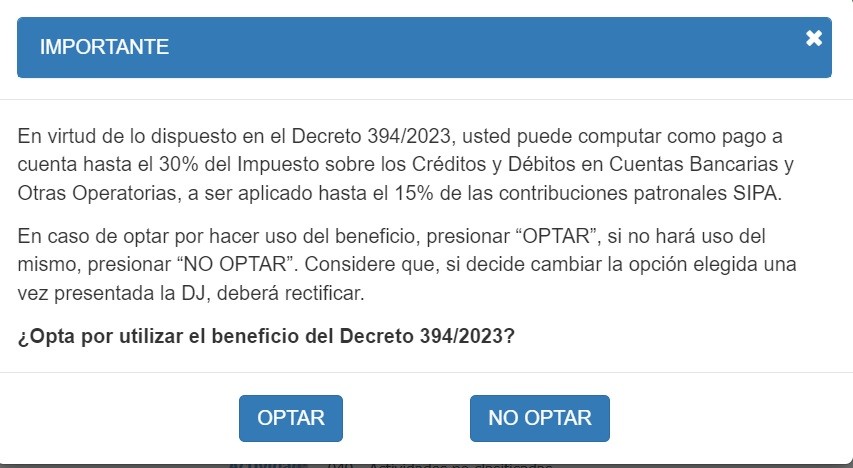

- Ejercer la opción al momento de confeccionar la declaración jurada en el sistema “Declaración en línea” (Release 11 de la versión 44)

- Informar el importe del Impuesto sobre los Créditos y Débitos que deseen computar en el campo “Pago a cuenta Dec 394/2023”.

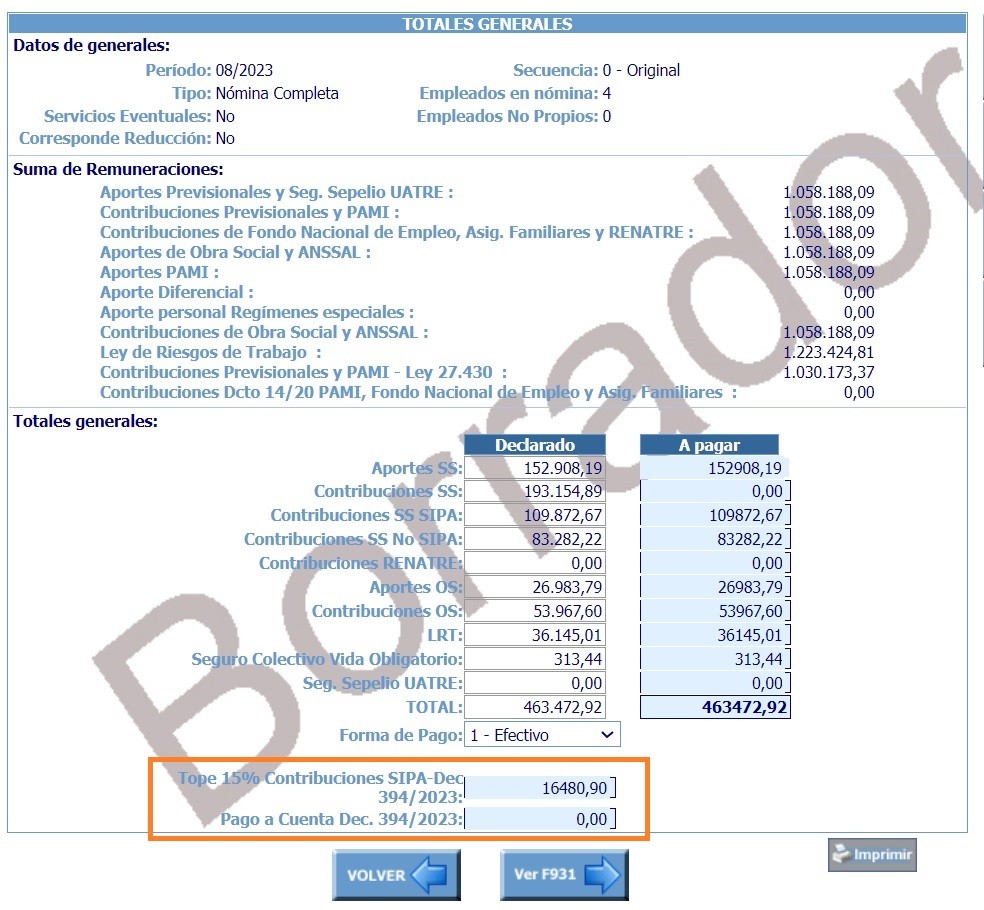

En el sistema “Declaración en línea” se identificarán, por separado, los totales de contribuciones SIPA y no SIPA, y los empleadores deberán informar el importe del Impuesto sobre los Créditos y Débitos que deseen computar como pago a cuenta. Automáticamente, el sistema validará que no se excedan los porcentajes detallados en los párrafos anteriores.

Importante:

- La cuenta bancaria debe encontrarse a nombre del empleador caracterizado como microempresa.

- El cómputo sólo procederá respecto del importe percibido en concepto del impuesto en el mes en curso, para la cancelación de las contribuciones correspondientes al mismo período devengado.

El beneficio del Decreto 394/2023 se extenderá hasta el el 31 de diciembre de 2024.

Cuando incorporo el importe, la pantalla me muestra en “A Pagar” en contribuciones SIPA , el importe ya restando lo que informé como pago a cuenta. Pero no disminuye el total general a pagar.

cómo procedo para ver el total correcto y que se refleje en el F.931?

Una sociedad micro empresa no está caracterizada en el sistema registral con el código 272-Micro Empresas Ley 25.300. Al realizar la consulta en Afip me informan que la secretaria Pymes es quien tiene que caracterizarla.

Me debo contactar a dicha secretaria? Me pueden informar el teléfono y el mail. En otras sociedades está sucediendo la misma situación

Para Ver