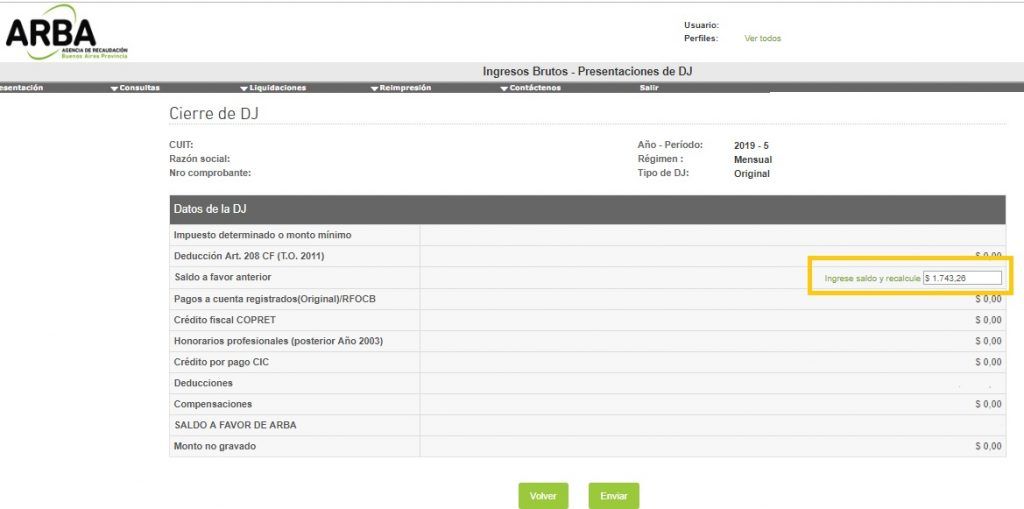

Aquellos que ya hayan comenzado a liquidar las DJ de Impuesto a los Ingresos Brutos del período mayo 2019 para contribuyentes locales de Provincia de Buenos Aires, es probable que se hayan encontrado con la sorpresa de que al contribuyente le aparece un saldo a favor de Ingresos Brutos del período anterior que no coincide con el informado (si es que tenía) en el mes de abril 2019.

¿De donde provienen estos saldos a favor de Ingresos Brutos que informa ARBA?

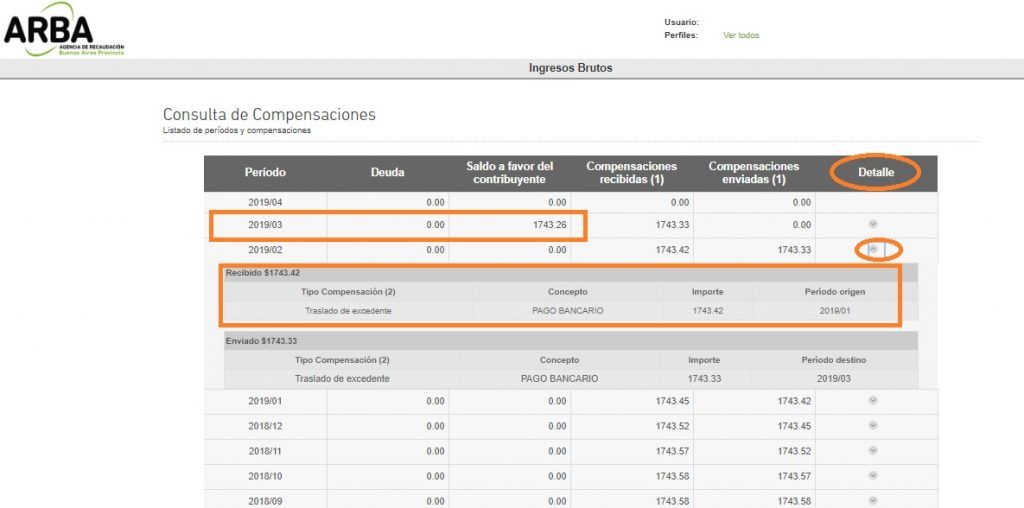

Estos saldos surgen de la cuenta corriente tributaria que lleva ARBA de los contribuyentes. El sistema, calcula para cada anticipo mensual dos tipos de saldos: a favor del contribuyente y a favor del fisco. Dicho cálculo, es efectuado por diferencia entre los débitos y créditos que la misma registra.

Debe notarse, en este punto, que el cálculo de saldos que efectúa la cuenta corriente es independiente del que surge de la declaración jurada del contribuyente.

Hasta el momento esta cuenta corriente generaba el problema de las compensaciones automáticas que genera ARBA donde se compensa de oficio los saldos a favor del contribuyente con saldos a favor del fisco originados en declaraciones juradas por anticipos mensuales del impuesto.

Pero ahora, el sistema esta informando también los saldos a favor que surgen porque el contribuyente posee retenciones y/o percepciones informadas por los agentes de recaudación que no fueron tomadas.

Pueden consultar donde se origina estos saldos a favor en la pagina de AFIP a través del siguiente link ingresando con CUIT y CIT.

ALTERNATIVAS ANTE LA APARICIÓN DE ESTOS SALDOS A FAVOR:

1️⃣ Tomar los saldos a favor informados por ARBA

Una vez chequeado de donde proviene ese saldo a favor y siempre que sea procedente el contribuyente puede optar por tomarlo en su DJ de Ingresos Brutos tal como lo informa ARBA.

Hay que tener mucho cuidado que realmente se originen en retenciones y percepciones atribuibles a operaciones de ese contribuyente.

2️⃣ No tomar esos saldos a favor que informa ARBA

Ya sea porque no hay forma de verificar que le correspondan al contribuyente o simplemente por ser mas conservador y preferir dejarlo como saldo a favor por si el sistema posteriormente detecta alguna deuda y vuelve a modificar la cuenta corriente tributaria realizando nuevas compensaciones.

Por supuesto todo dependerá del monto de este saldo a favor y del origen del mismo.

¿Tuvieron casos similares? ¿Qué opción están tomando?