En varios diarios zonales se publicó hace un par de días la noticia sobre el operativo que realizó ARBA en la ciudad de Ituzaingo, más allá de la indignación por el momento y la forma elegido por el organismo para realizar el control, esto es lo que le pasa realmente a un contribuyente ante este tipo de operativos.

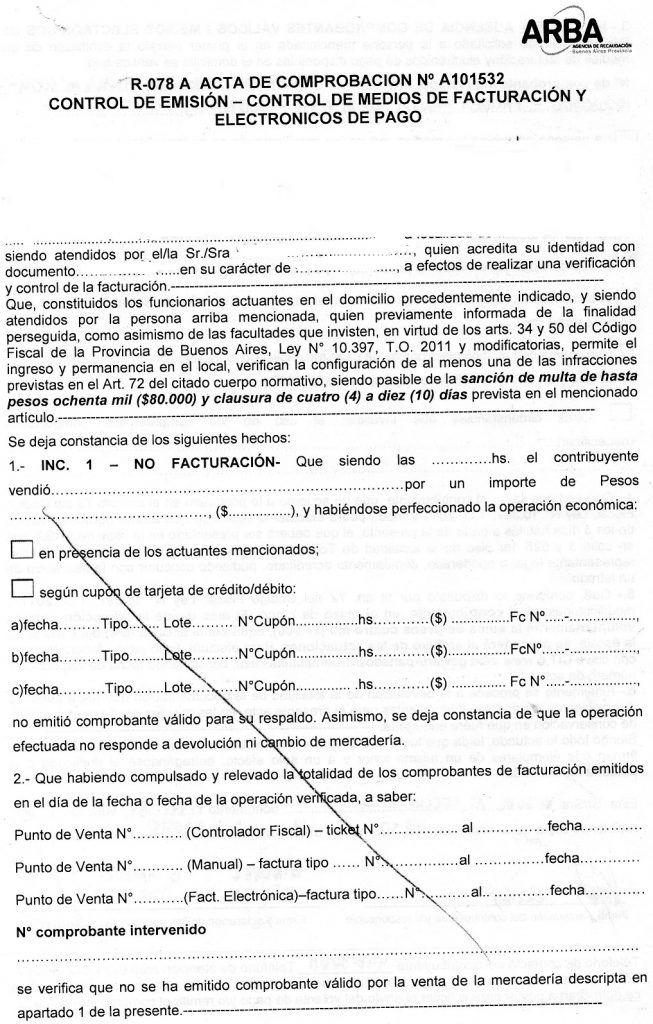

El operativo realizado (y que no figura dentro del Listado de operativos vigentes) fue para el “Control de Emisión – Control de Medios de Facturación y Electrónicos de Pago”, el acta de Comprobación R-078 utilizado por ARBA está enfocado en el incumplimiento de los incisos 1 y 2 bis del Art. 72 del Código Fiscal de la Provincia de Buenos Aires.

ARTÍCULO 72. Serán pasibles de una multa de hasta pesos ochenta mil ($80.000) y de la clausura de cuatro (4) a diez (10) días, de sus establecimientos comerciales, industriales, agropecuarios o de servicios, quienes incurran en alguno de los siguientes hechos u omisiones:

1) No emitan facturas o comprobantes de sus ventas, locaciones o prestaciones de servicio en la forma y condiciones que establezca la Autoridad de Aplicación; o no conserven sus duplicados o constancias de emisión.

2 bis) No posean talonarios, controladores fiscales u otro medio para emitir facturas o comprobantes de sus ventas, locaciones o prestaciones de servicio en la forma y condiciones que establezca la Autoridad de Aplicación, o no cuenten con los dispositivos necesarios implementados en cumplimiento del Título II de la Ley N° 27.253 y/o en las normas nacionales vigentes complementarias, y conforme a la reglamentación aplicable. (Inciso sustituido por Ley 15.079 (B.O. 11/12/2018) Vigente 01/01/2019).

De estas omisiones, la mencionada en el inc. 2 bis) necesita ser replanteada por parte de ARBA, en el caso puntual de este contribuyente, se consideró que estaba en infracción por no poseer comprobantes válidos, más específicamente por tener el talonario manual con CAI vencido pero nunca le preguntaron si tenía dado el punto de venta para facturas electrónicas.

¿ES UNA INFRACCIÓN TENER EL TALONARIO MANUAL CON CAI VENCIDO?

No, desde la emisión de la RG 4290/18 la cual establece los mecanismos y procedimientos a seguir por los contribuyentes, a fin de asegurar la entrega al cliente del comprobante correspondiente en caso de eventuales inconvenientes, ya no es obligatorio tener un talonario manual con CAI vigente ¿Por qué?

Porqué para aquellos contribuyentes que emiten sus comprobantes a través de Controladores Fiscales, el Art. 15 de la RG 4290/18 indica:

A- SUJETOS QUE EMITEN SUS COMPROBANTES A TRAVÉS DE CONTROLADORES FISCALES

Quienes emiten sus comprobantes a través de controladores fiscales, ante eventuales inconvenientes en su funcionamiento o contingencias que impidan su utilización, deberán optar por emitir los comprobantes que respalden sus operaciones mediante alguna de las siguientes modalidades:

- De acuerdo con lo establecido en la Resolución General N° 4291/2018.

- Gestionando el Código de Autorización Electrónico Anticipado “C.A.E.A.” y siguiendo el procedimiento de excepción previsto en la Resolución General N° 2.926, sus modificatorias y complementarias.

- Según lo dispuesto por la Resolución General Nº 100, sus modificatorias y complementarias, ya sea en carácter de Autoimpresor autorizado por la misma o a través de un método manual (talonario).

Es decir, que el contribuyente no tiene más la obligación de tener un talonario manual con CAI vigente, si tiene dado de alta, para el caso de contingencias, el punto de venta para factura electrónica o tiene gestionado el CAEA.

Por lo cual, el contribuyente no cometió ninguna infracción, recordemos que la DN “B” 1/04 ARBA en su Art. 621. indica que: “Los contribuyentes y responsables deberán emitir facturas, remitos o documentos equivalentes y llevar el registro de sus operaciones, en la forma y condiciones que fija la Resolución General N° 1415 de la Administración Federal de Ingresos Públicos y sus complementarias y modificatorias”.

Por ende ARBA no puede obligar al contribuyente a tener un talonario manual, cuando AFIP que es la autoridad de aplicación no lo exige.

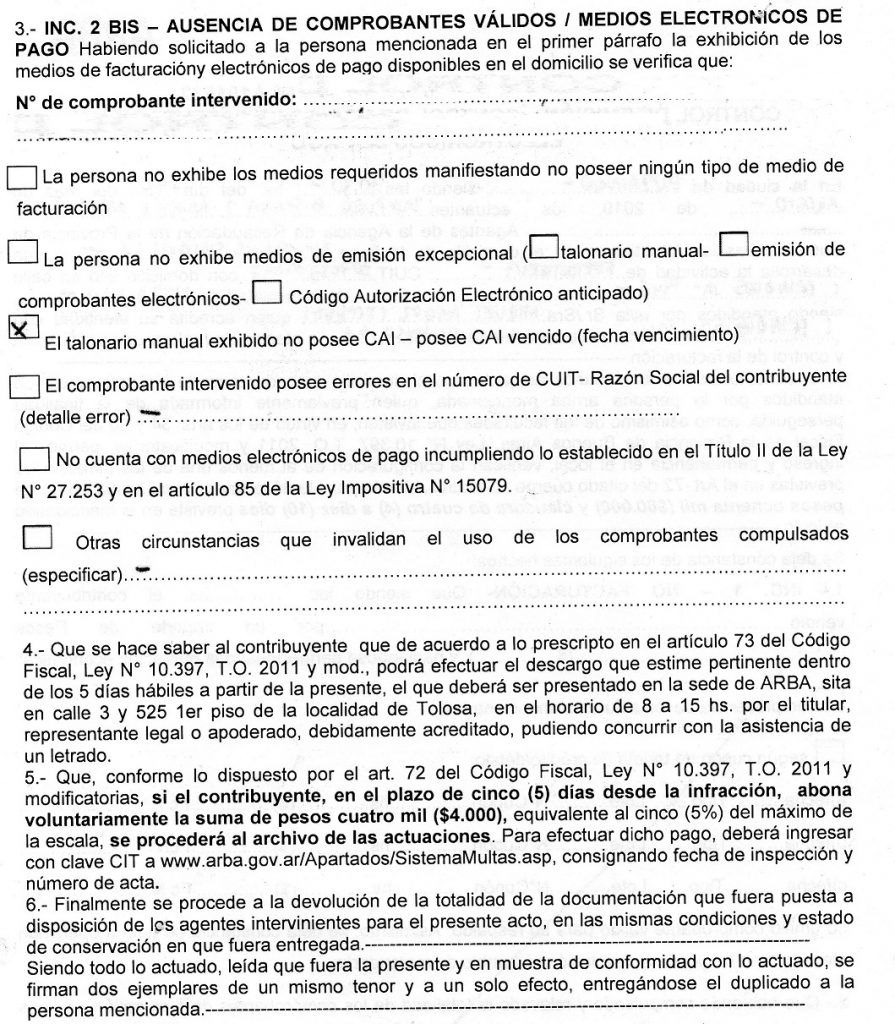

Y hasta acá evitar la multa que gentilmente ARBA nos reduce a $ 4.000 (5% de la multa máxima $ 80.000) solo acarrearía la pérdida de tiempo en armar un descargo pero como la lógica no aplica en materia tributaria y es evidente que el único fin que tuvo este operativo fue recaudatorio, presentar el descargo no es tan fácil.

El Art. 73 del Código Fiscal le da el derecho al contribuyente de defenderse y efectuar el descargo dentro de los 5 días hábiles de recibida el acta de infracción, pero… en la época del FIRE , del domicilio Fiscal Electrónico y de una opción dentro de la pagina de ARBA para presentar descargos, el contribuyente debe realizar su defensa en forma “presencial” en ¡¡TOLOSA!!

Conclusión: El contribuyente, que no cometió ninguna infracción deberá presentar el descargo en ARBA y para ello deberá emprender un viaje redentor desde Ituzaingo hasta Tolosa. Rogando que le acepten y procesen el descargo y desestimen la multa.

De todas las cosas incongruentes que pasaron en este país en la última semana, definitivamente esta es mí preferida, un reflejo fiel de los oídos sordos que nos gobiernan.

Gracias por el aporte, siempre sumando!

Gente… me paso con un cliente que tiene un negocio en La Plata. El descargo es en Tolosa, la otra opción es mandarlo por correo postar asegurándose que llegue antes del 5 día hábil. muy difícilmente hagan lugar al mismo y ante esta situación muchos optan por pagar los $4000.

Correcto, es en Tolosa!

Y descartado que el fin es recaudatorio! A este contribuyente cuando mostró el descargo le dijeron que igual iba a tener que pagar la multa… sin siquiera leerlo!! Vergonzoso!!

Ahora tiene que esperar un par de meses para que ARBA se expida.

Excelente Carla, como siempre.-

No está más en Tolosa, ahora está en 7 entre 42 y 43 La Plata. Abrazo!!

Marcelino,

Llamé para confirmar y me volvieron a reiterar que es en Tolosa… espero que no se hayan equivocado!

Excelente comentario y análisis Carla.

Carla los de ARBA son enemigos de María Eugenia.

Este jueves una PYME de Lanús tuvo un embargo en sus cuentas bancarias por una deuda de ARBA por $30.000.

No sé si esta incongruencia es peor q la q vos expusiste!!!!

Buen finde para ti y todos tus lectores!!!!

Los muchachos son de una sensibilidad unica!! Gracias Carla por la informacion de siempre!!

Efectivamente uno de los principios de la tributación es facilitarle al contribuyente el pago de sus impuestos Este gobierno inútil lo único que ha hecho ha Sido embrollarle la vida a los contribuyentes y a sus contadores. Arba es unos de los mejores ejemplos