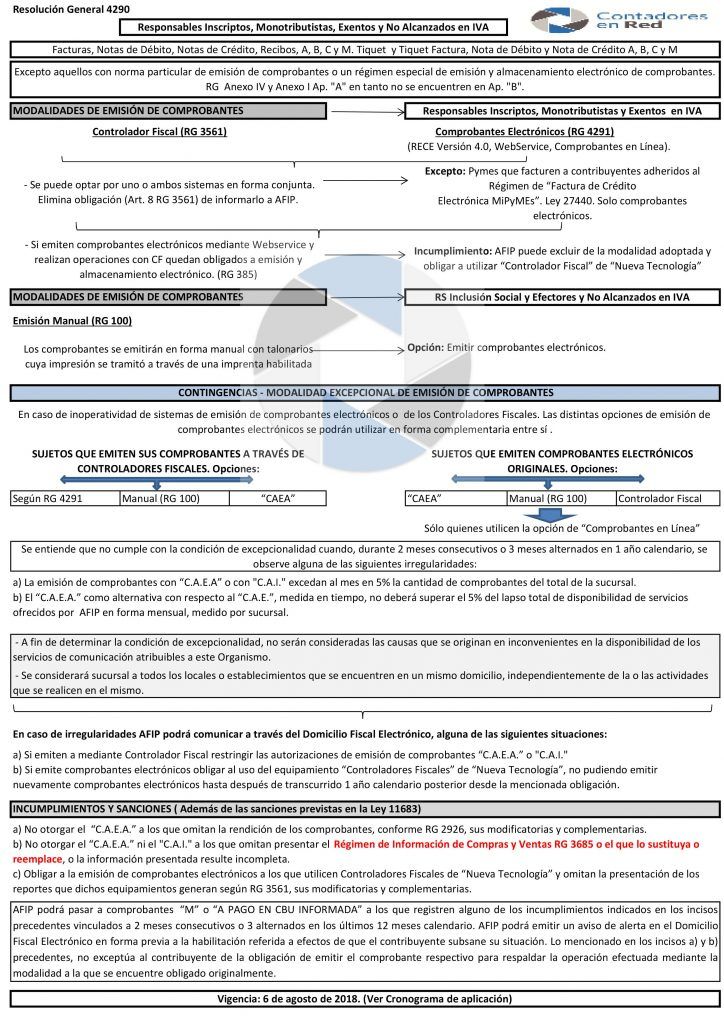

La RG 4290 establece la generalización de la factura electrónica o controlador fiscal y entra en vigencia aplicación a partir del día 6 de agosto de 2018, excepto para los casos que se detallan a continuación, cuya aplicación se determina seguidamente:

a) Obligación de emisión de comprobantes electrónicos originales y/o de utilización de “Controladores Fiscales”:

Sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), de acuerdo con el siguiente cronograma:

CATEGORÍAS POR LOS COMPROBANTES QUE EMITAN A PARTIR DEL:

F a K 6 de agosto de 2018

E 1 de octubre de 2018

D 1 de diciembre de 2018

C 1 de febrero de 2019

B 1 de marzo de 2019

A 1 de abril de 2019

Por las operaciones que se realicen con consumidores finales la referida obligación será de aplicación a partir del 1 de abril de 2019, Independientemente de la categoría que revista.

Contribuyentes exentos en el impuesto al valor agregado, de acuerdo con el siguiente cronograma:

QUE REGISTREN EN EL ÚLTIMO AÑO CALENDARIO VENTAS, INCLUIDOS LOS IMPUESTOS NACIONALES CONTENIDOS EN ELLAS, POR UN MONTO

POR LOS COMPROBANTES QUE EMITAN A PARTIR DEL

Igual o superior a $ 1.000.000.- 1 de noviembre de 2018

Menor a $ 1.000.000.- 1 de enero de 2019

- b) Operaciones cuya facturación se deba efectuar con la modalidad electrónica, en el momento de la entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante, de acuerdo con el siguiente cronograma:

OPCIÓN DE EMISIÓN DE COMPROBANTES ELECTRÓNICOS (RG N° 4291)

POR LOS COMPROBANTES QUE EMITAN A PARTIR DEL

“Comprobantes en Línea” / “Facturador Móvil” 1 de enero de 2019

“Webservices” 1 de abril de 2019

Otras modificaciones que incluye la RG 2490:

– Requisito de tener Clave Fiscal habilitada con Nivel de Seguridad 3 para la utilización de los servicios “Administración de Puntos de Venta y Domicilios” y “Autorización de Impresión de Comprobantes”.

Vigencia: a partir del 1 de abril de 2019

– Momento de Emisión y entrega del comprobante – operaciones con Consumidores Finales.

Se modifica la RG 1415 y se sustituye el último párrafo del Art. 13, por el siguiente: De tratarse de operaciones con consumidores finales, la entrega o puesta a disposición de los referidos documentos corresponderá ser efectuada en el momento en que se realice la operación, entendiéndose por tal, el que para cada caso se indica:

- Compraventa de cosas muebles: cuando se verifique la entrega o puesta a disposición del comprador, o se perciba -en forma total o parcial- el precio, lo que fuera anterior.

- Prestaciones de servicios y locaciones de obras y servicios: cuando se concluya la prestación o ejecución, o se perciba -en forma total o parcial- el precio, lo que fuera anterior.

– Datos que deben contener los comprobantes clase “A”, “B”, “C” o “E Cuando se trate de un sujeto que revista el carácter de consumidor final en el impuesto al valor agregado:

- Leyenda “A CONSUMIDOR FINAL”.

- Si el importe de la operación es igual o superior a $ 5.000.- apellido y nombres, domicilio, Clave Única de Identificación Tributaria (CUIT), Código Único de Identificación Laboral (CUIL) o Clave de Identificación (CDI) o, en su caso, número de documento de identidad (LE, LC, DNI o, en el supuesto de extranjeros, Pasaporte o CI).

No regirá el mencionado importe, debiendo identificarse al adquirente, locatario o prestatario en todos los casos cuando se trate de operaciones efectuadas por RI que desarrollen actividades económicas de comercialización mayorista -actividades económicas comprendidas, de acuerdo con el F.883 aprobado por la RG 3537, en la Sección “C” “Industria Manufacturera” y/o la Sección “G” “Comercio al por mayor y al por menor; Reparación de vehículos automotores y motocicletas” únicamente en los Grupos 461, 462, 463, 464, 465, 466 y 469-. Asimismo, deberá identificarse el receptor siempre, sin observar el tope dispuesto precedentemente, cuando el comprobante, operación y/o actividad se encuentre alcanzada por un régimen particular y/o la norma que lo reglamente así lo requiera.

– Comprobantes clase “A”, “B”, “C” o “E”” y los remitos, las guías, o documentos equivalentes numeración consecutiva y progresiva de 13 dígitos. Consideraciones:

- a) Los 5 primeros dígitos -de izquierda a derecha- conforman el código que identifica el lugar de emisión del comprobante. Esta numeración será asignada a cada uno de los lugares de emisión desde el 00001 hasta el 99998, casa central o matriz, sucursales, locales, agencias o puntos de venta, y deberá vincularse al domicilio comercial o fiscal, según corresponda.

- b) Los 8 restantes se asignarán al número del comprobante y deberá comenzar desde el 00000001.

- c) Posibilidad de utilizar 4 dígitos para el código que identifica el lugar de emisión del comprobante: Cuando el contribuyente no requiera utilizar los 5 primeros dígitos para la asignación del mencionado código, podrá mantener la cantidad de 4 dígitos para el mismo, conformando en 12 dígitos la numeración del comprobante. Sobre aquellas aplicaciones o diseños de registros que prevean en su formato la asignación de 5 dígitos para el código que identifica el lugar de emisión del comprobante, se deberá completar con un CERO (0) a la izquierda el campo que corresponda a dicho concepto. En caso de contar con comprobantes preimpresos con 4 en el código que identifica el lugar de emisión, no corresponderá su reimpresión.

Vigencia : a partir del 1 de octubre de 2018.

– Procedimiento para la asignación del código que identifica el lugar de emisión.

La información deberá ingresarse mediante el servicio indicado en el Artículo 47 de la presente, y estará referida a cada uno de los lugares y medios habilitados para la emisión de comprobantes. Cuando el punto de emisión se encuentre asociado a un vehículo (automóvil, camión, camioneta, casa rodante o remolques) en caso de actividades vinculadas a vendedores ambulantes y vendedores a domicilio, deberá informarse asimismo el dominio del mismo.

– Controladores de Nueva Tecnología.

Aquellos contribuyentes que desarrollen como actividad principal la “VENTA AL POR MAYOR EN SUPERMERCADOS MAYORISTAS DE ALIMENTOS” y/o “VENTA AL POR MAYOR DE MATERIALES Y PRODUCTOS DE LIMPIEZA”, que registren en el último año comercial cerrado operaciones por un monto mayor o igual a $50.000.000.- y, conforme a lo previsto en la presente, opten por utilizar Controladores Fiscales para emitir los comprobantes que respalden las operaciones vinculadas a dichas actividades, a partir del día 1 de abril de 2019 dicho equipamiento deberá ser de “nueva tecnología”, no siendo de aplicación los plazos dispuestos en el último párrafo del Artículo 30 de la RG 3561, sus modificatorias y complementarias.

A los fines del presente artículo, se deberán considerar la totalidad de las operaciones realizadas correspondientes a ventas de cosas muebles, locaciones y/o prestaciones de servicios, locaciones de cosas y de obras gravadas, no gravadas o exentas, inclusive las ventas de bienes de uso y las exportaciones, netas de todo impuesto.

Un responsable inscripto que emite ticket a consumidor final y emite factura electronica a RI y Monotributistas (300 anuales) puede usar los dos metodos? o esta obligado a usar controlador que emita ticket factura? En el caso de poder usar los dos sistemas hay un limite en la electronica?

Hola : te consulto los los 5 digitos del punto de venta de los comprobantes es

para el controlador fiscal de vieja tecnologia tambien?

Es opcional

Hola, Buenas tardes, estoy teniendo una duda una asociacio civil sin fines de lucro cuando recibe las donaciones o o realiza prestaciones en retribucion de la donacion, siempre emitio recibos c, en su epoca en papel ahora emite recibo c electronicos, es correcto o deberia emitir facturas c electronica. Agradecere mucho su opion. Gracias.

Si un Responsable Inscripto utiliza controlador fiscal y factura electronica a la vez, podria dejar de utilizar el controlador y realizar todas las operaciones con factura electronica sin problema?

HOLA CARLA, Un contribuyente RI que ya emite factura electrònica, y quiere agregar una actividad distinta a la q realiza con ventas a consumidor final, puede hacerlo mediante controlador fiscal para esa actividad solamente y seguir con fact.electr. en la actividad anterior.

Muchas Gracias,

Excelente tu resumen.

Clarisimo todo, como siempre. Gracias por el aporte!

Hola, estuve averiguando dentro de la web afip una duda que es la siguiente: Soy monotributista cat. B en el rubro de fotocopias, arts. de librería, etc., con venta de montos pequeños en algunos casos (por ej. una fotocopia). Dentro de dicha consulta encontré la siguiente respuesta si mal no entendí: ¿En que caso se puede registrar en forma global diaria? Respuesta caso 2: Comprobantes case “B” o “C”, emitidos por operaciones de contado realizadas con consumidores finales, siempre que su importe no supere la suma de $5.000. Mi interpretación y pregunta es que si el cliente no solicita factura, puedo realizar al final del día una sola factura globalizada por el total de fotocopias ?

Javier,

Esta es una pagina para contadores, no realizamos asesoramiento a particulares.

Te sugiero busques profesional por tu zona para que pueda asesorarte.

Carla, gracias por tu aporte.

Queda una duda: Si una Asociación Civil exenta en IVA, exceptuada de emitir comprobantes según RG 1415, optó en su momento por utilizar recibos C con CAI, ¿tiene que emitir ahora en forma electrónica?

Buenas tardes, quería consultarte si un nuevo Responsable Inscripto que solamente tendrá operaciones masivas con consumidores finales, está obligado a presentar el F855 para pedir autorización para emitir Facturas A. Es indispensable para dar de alta al controlador fiscal? Gracias!

Lograste aclarar esa duda? a mi no me queda claro.

Excelente resumen!!

Estimada Carla: Agradezco tus colaboraciones , es de mucha utilidad!!!

Gracias Horacio!

Buenas tardes. En el caso de una Fundación que realiza Recibo C, ¿se puede hacer mediante controlador fiscal?

Muchas gracias Carla! Como siempre excelente información. Contá conmigo para cuando decidas solicitar colaboración.

Hola buenas tardes! Me encantó tu publicación ya q son varias modificaciones y se complica verlo todo junto. Te hago una consulta q no me queda del todo claro, los RI cuyas actividades están en el anexo de los art 9, 10, siguen estando obligados a usar controlador fiscal no? Para ellos no es opcional la emisión de facturas electrónicas? Gracias

Carla, buenas tardes!

Te hago una consulta. Si un cliente es responsable inscripto y emite sus facturas a consumidores finales por medio de controlador fiscal, en aquellos casos en que emita facturas a otros responsables inscriptos, deberá hacerlo por medio de factura electrónica según la normativa?

Muchas gracias, muy buen aporte!!

Si, o mediante controlador fiscal si es que emite tiquet factura A.

Buenas tardes Carla, tengo la misma consulta y no me queda claro.

Al tener operaciones masivas con consumidores finales, están obligados a emitir Tique Factura A o pueden emitir en caso de operaciones con responsables inscriptos factura electrónica ?

Perdon por la redundancia de la pregunta.

(Muy buenos tus aportes con respecto a estas ultimas RG !!)

Saludos

Excelente la verdad con tantos cambios son de gran ayuda vuestro aporte!

Hola consultas..Los sujetos exentos deberan presentar citi compras y ventas x usar fact electronica? Quienes siguen usando controladores vieja tecnol también deberán hacer citi dado q ante inoperativ del sist deben usar fact electr?gracias.

Hola Carla, impecable como siempre. Tendrás alguna manera de poder enviar o donar dinero ya que siempre te leo y me parece lo mas justo! Muchas gracias!

Mariano,

Me alegra que sea de utilidad, varios colegas me han consultado lo mismo, todavía no me decidí a pedir colaboración, pero te agradezco muchísimo tu comentario, vale mucho para mí.

Excelente resumen (al igual que el de la RG4291). Muchas gracias!

De nada! Gracias a vos por comentar!

Muy buen resumen gracias Carla!!!!!

De nada!

jajja es verdad

En donde entran las asociaciones civiles y fundaciones que reciben donaciones y no tienen ventas? Desde ya, muchas gracias!

Como le digo a un cliente mecánico de 73 años que use una pc!!!!!

Carla , un responsable inscripto que emite tiquet por ventas masivas a consumidor final con controlador fiscal de vieja tecnologia, puede emitir tiquet por importe mayor a $5000? y sino puede emitir factura manual B por esos venta? muchas gracias espero tu respuesta.

Muchísimas gracias Carla, hiciste un resúmen impecable

Me alegra que sirva!

es para leerlo mas de una vez!

Dios nos guarde! !

Sì, lo comparto. Gracias!