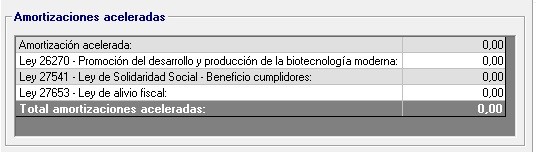

AFIP estableció en la Ley 27.653 de Alivio Fiscal los procedimientos para que las micro y pequeñas empresas concreten el acceso a los beneficios de los contribuyentes cumplidores, entre ellos, que las sociedades puedan realizar amortizaciones aceleradas por inversiones en bienes muebles y obras de infraestructura.

Las micro y pequeñas empresas que hayan accedido al beneficio deberán acceder al servicio “SIR Sistema Integral de Recuperos”, opción “F. 8142 Web -Amortización Acelerada – Ganancias Ley 27.653”.

En principio, las nuevas funcionalidades en el servicio “SIR Sistema Integral de Recuperos” deberían encontrarse disponibles desde el día 22 de abril de 2022. Sin embargo, al ingresar al servicio “SIR” la opción “F. 8142 Web -Amortización Acelerada – Ganancias Ley 27.653” todavía no está disponible.

“SIR Sistema Integral de Recuperos”

La RG 5185/22 en su Art. 13 indica que “Los sujetos a que se refiere el artículo 53 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, que revistan la condición de micro y pequeñas empresas, cuyo cierre de ejercicio operó el 31 de diciembre de 2021 y el vencimiento de la declaración jurada correspondiente a dicho ejercicio se verifique en el mes de mayo de 2022 podrán, excepcionalmente, suministrar la información requerida en la presente norma hasta el 6 de mayo de 2022, inclusive”. Plazo que ya está vencido hace rato.

La RG 5185/2022 define los procedimientos que deberán seguir los contribuyentes cumplidores que accedieron a la amortización acelerada. Entre ellos se destaca:

- Que posean la caracterización “522 – Amortización Acelerada – Ganancias” en el “Sistema Registral”.

- Que las facturas por la compra de bienes muebles amortizables y/o por la ejecución de obras de infraestructura deberán haber sido emitidos con posterioridad al 11 de noviembre de 2021, fecha a partir de la cual resulta aplicable el beneficio fiscal.

- Que en la información a presentar se deberá adjuntar un archivo en formato “.pdf” que deberá contener un informe especial extendido por contador público independiente encuadrado en las disposiciones contempladas en el Capítulo V de la Resolución Técnica (FACPCE) 37 –encargo de aseguramiento razonable-, con su firma certificada.

Además, deberá consignar la fecha de habilitación del bien y el ejercicio fiscal por el cual se encuentra obligado a manifestar el alta en la declaración jurada del impuesto a las Ganancias.

Es importante destacar que el Art. 4 indica que “El acceso al aludido sistema estará habilitado hasta el último día del mes anterior al vencimiento de la declaración jurada del impuesto a las ganancias”

Y que el Art. 11 aclara que “Los sujetos que no den cumplimiento a lo establecido por la presente resolución general deberán rectificar las declaraciones juradas del impuesto a las ganancias en las cuales ejercieron la opción de amortización acelerada de los bienes, e ingresar -de corresponder- la diferencia de impuesto resultante, los intereses y multas que correspondan”.

No comments