Es tan inusual la eliminación de un impuesto en Argentina que todavía nos sigue generando desconfianza la eliminación del impuesto a la ganancia mínima presunta en las Pymes y frente a la sencillez de la norma de aplicación también suele generar algunas dudas.

¿ESTA ELIMINADO EL IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA PARA LAS PYMES?

Según lo establece el Art. 15 de la RG 4010/17 “a los fines de gozar de la exclusión en el impuesto a la ganancia mínima presunta, prevista en el Art. 5 del Título II de la Ley 27264, las Micro, Pequeñas y Medianas Empresas deberán encontrarse inscriptas en el “REGISTRO DE EMPRESAS MiPyMES” creado por la Resolución N° 38-E/2017 (SEPyME) y tener vigente el correspondiente Certificado MiPyME”. El impuesto a la ganancia mínima presunta no será aplicable a las PYMES con efecto para los ejercicios fiscales que se inicien a partir del día 1/1/2017.

Recuerden que para las demás empresas, que no califican como tendrán el beneficio de no tener que pagar este tributo recién en el año 2019.

¿DEBEN LAS PYMES PRESENTAR ALGUNA LA DJ AL ESTAR EXLUÍDAS?

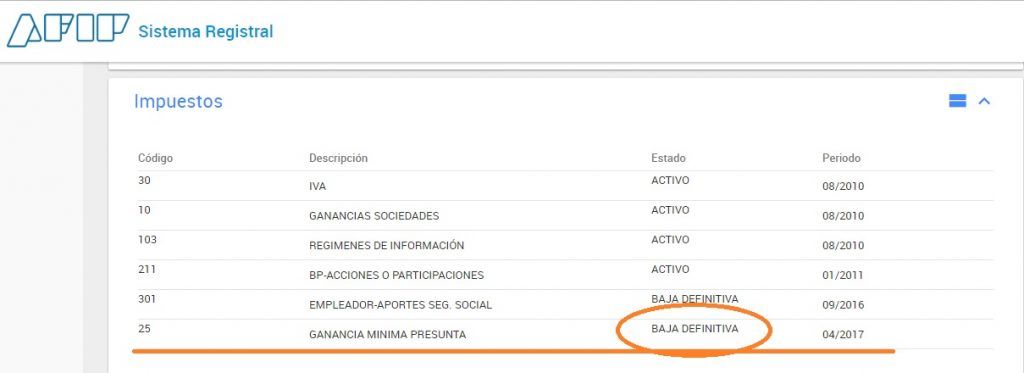

No, una vez que la empresa resulta caracterizada como PyME la AFIP registra la baja en el Impuesto a la Ganancia Mínima Presunta. Pueden consultar si poseen la baja en el impuesto a través del servicio “Sistema Registral”.

Por lo tanto, si la PYME posee la baja definitiva no debe pagar ni presentar más Declaraciones Juradas, en la medida que se mantenga su caracterización como tal.

¿EL CERTIFICADO PYME A QUE MOMENTO DEBE ESTAR VIGENTE SER EXCLUÍDO DEL IMPUESTO?

El Art. 4 de la Resolución 38-E/2017 (SEPyME) dispone que: “El “Certificado MiPyME” tendrá vigencia desde su emisión y hasta el último día del cuarto mes posterior al cierre del ejercicio fiscal de la empresa solicitante. La empresa podrá iniciar el trámite de renovación a partir del primer día de dicho mes”.

Por lo tanto, para gozar del beneficio en cuestión, el certificado MiPyME debe encontrarse vigente en el momento en que se produce el cierre del ejercicio de la empresa.

La exclusión del contribuyente está dada por su situación a ese momento y no es relevante a estos fines si el certificado está vigente en la fecha de vencimiento o en la de la presentación de la declaración jurada.

¿QUÉ PASA CON LOS SALDOS PENDIENTES DE UTILIZACIÓN?

La AFIP en el espacio de Dialogo realizado el 5 de julio de 2018 con los Profesionales en Ciencias Económicas respondió lo siguiente:

El quinto párrafo del artículo 13 de la Ley del Impuesto a la Ganancia Mínima Presunta prevé que si “…como consecuencia de resultar insuficiente el impuesto a las ganancias computable como pago a cuenta del presente gravamen, procediera en un determinado ejercicio el ingreso del impuesto de esta ley, se admitirá, siempre que se verifique en cualesquiera de los DIEZ (10) ejercicios siguientes un excedente del impuesto a las ganancias no absorbido, computar como pago a cuenta de este último gravamen, en el ejercicio en que tal hecho ocurra, el impuesto a la ganancia mínima presunta efectivamente ingresado y hasta su concurrencia con el importe a que ascienda dicho excedente”.

Por otro lado, al quedar derogado, para los ejercicios que comiencen a partir del 1/1/2019 -o 1/1/2017 en el caso de empresas inscriptas en el registro de MIPYMES- el IGMP determinado será igual a cero, por lo que la totalidad del Impuesto a las Ganancias determinado constituirá un excedente no absorbido contra el cual podrá computarse como pago a cuenta el remanente no utilizado del IGMP, entendiéndose que tal derecho sobrevive a la derogación de este último tributo.

Asimismo, el tema se respondió en el Espacio de Diálogo Institucional de fecha 15/3/18.

tengo varios casos y en algunos no les sale el certificado fiscal para contratar y como la fecha que aparece la baja definitiva no siempre coincide con el ejercicio, me informaron que tengo que dar de alta nuevamente el servicio y presentar la liquidación proporcional a la fecha de baja, pero no se de donde surge.

Buenos Dias!

Tengo el caso de 1 empresa con baja en Sistema Registral el 07/2017 de IGMP. Y me aplicaron la multa de $ 200,00.

Hable en AFIP y me dijeron que presente Multinota explicando la situacion, asi corrijen el Sistema Registral y Cuentas Tributarias.

Saludos

Fernando

Gracias por compartirlo!

Hola. Pudiste solucionar el problema? Tengo un caso similar. Una SA que cerró balance 12/2017. Aparece en Sistema Registral BAJA DEFINITIVA en 04/2017 (porque le dieron el certificado Mipyme a partir de 05/2017). Y le aparece como falta de presentación la ddjj GMP 2017

Hola tengo varios casos en que el sistema me genero la multa por falta de presentación y no puedo presentar por periodo parcial (Establecimiento 90) porque me dice que revise el periodo de baja. En todos los casos la baja por Pyme están en Mayo o Junio 2017. Sabes que puedo hacer? Consulte en la agencia y no me dan respuesta. Gracias!

Hola. Si sos tan amable, comó solucionaste el problema? Gracias

La multa por falta de presentación aparece igual… aunque este de baja en sistema registral, tengo varios casos. Segun me dijeron debo presentar multinota en AFIP y solicitar la eliminacion de esa multa automatica

Patricia,

Al parecer les aparece a algunos contribuyentes si y a otros no… AFIP esta teniendo serios problemas ultimamente con la información que administra!

Hola. Se pudo solucionar de esa forma? Presentado la multinota eliminaron la multa automática y no hubo que presentar la ddjj?

Buen día!! Les comparto que tenemos el caso de 2 empresas que son PYME, por ende AFIP le dió de baja de oficio. Figura Exclusión ley 27.264 en el detalle del motivo en el Sistema Registral. Las empresas cierran ejercicio el 31/01 y la baja fue al 31/03/2017, por lo que el sistema está generando la FALTA DE PRESENTACIÓN DE GMP 2018 (por esos 2 meses que quedaron colgados, Febrero y Marzo 2017). Quisimos presentar el 2018 y no nos permite por LA BAJA!!!!! Le ha pasado a alguien?

Si cierra 31/1, entonces al 31/1/2017: AFIP debería haberle dado la baja definifitva en GMP por ser PYME, en este caso me decís que se dió el 31/3/2017.

Lo único que se me ocurre es que al 31/1/2017 las empresas todavía no eran Pymes y el sistema dió la baja cuando se hizo a categorización. (Si tenes el certificado fijate desde cuando esta solicitado). Igualmente, considero que corresponde la baja ya que al cierre era una PYME.

Quizás con un Multinota se pueda solucionar un problema evidentemente de sistema de AFIP.

Hola. Cómo solucionaste el problema? Gracias

Muchas gracias! Para los que no damos abasto a cumplir con lo clientes y leer toda la normativa es de gran ayuda estos highlights ya que nos direccionan a profundizar luego en los temas que son de aplicacion pràctica para cada profesional.