-

Prórroga SIRADIG F. 572 Web Período Fiscal 2023. RG 5494/2024

Los trabajadores en relación de dependencia, jubilados y pensionados así como los actores y actrices que reciban retribuciones a través ... -

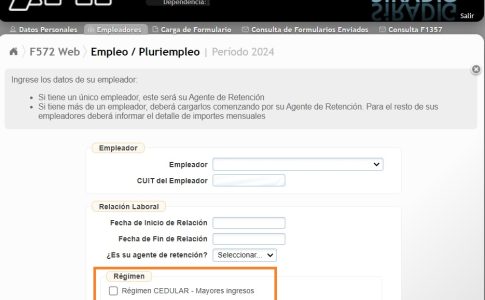

SiRADIG 2024. ¿Régimen General o Cedular? ¿Qué se podrá deducir en cada caso?

Finalmente AFIP habilitó la posibilidad de acceder y cargar en el SIRADIG las Deducciones del Impuesto a las Ganancias para ... -

¿Cómo proceder si se omitió informar al 31/03 deducciones u otras remuneraciones/jubilaciones en el SIRADIG?

SIRADIG ID 16811521 ¿Cómo deben proceder las personas empleadas, jubiladas o pensionadas en caso de haber omitido informar al 31/03 ... -

SIRADIG – Deducción de gastos en Ganancias. Cuenta regresiva para para presentar el F.572 web

Hasta el 31 de marzo hay plazo para que las y los contribuyentes obligados a presentar el formulario de declaración jurada F. ... -

Ya se pueden cargar en el “SiRADIG – Trabajador” los gastos de educación y herramientas educativas.

Ya se pueden cargar en el “SiRADIG – Trabajador” los gastos de educación y herramientas educativas. En virtud de lo ...

Tag: SIRADIG

Editora: Carla Gabriela Lombardi

Mail: contadoresenred@live.com.ar

Dirección: Mitre 1271. Haedo. Bs. As.

ISSN: 2618-4877

contadoresenred.com

© Copyright contadores en red. All rights reserved.