La última semana y gracias a la modificación en la Ley de Impuesto a las Ganancias (impuesto-las-ganancias-ley-27346-titulo-i) el tema de los alquileres se escucho por todos lados y quizás mas de un colega haya recibido alguna consulta sobre el tema.

Los siguientes cuadros buscan ser un resumen sencillo para poder determinar cual es el tratamiento que debe darse a la actividad en los impuestos nacionales y provinciales dependiendo de quien son los locadores y locatarios y cual es el destino del inmueble.

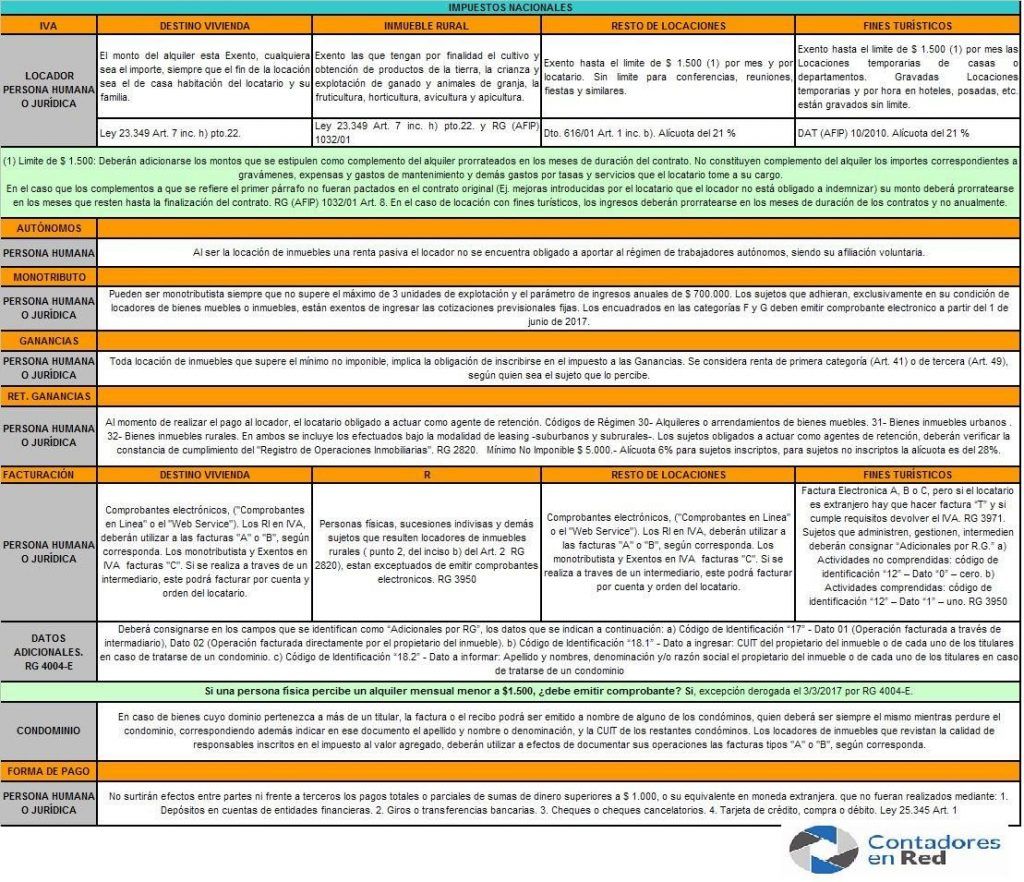

LOCACION DE INMUEBLES – IMPUESTOS NACIONALES

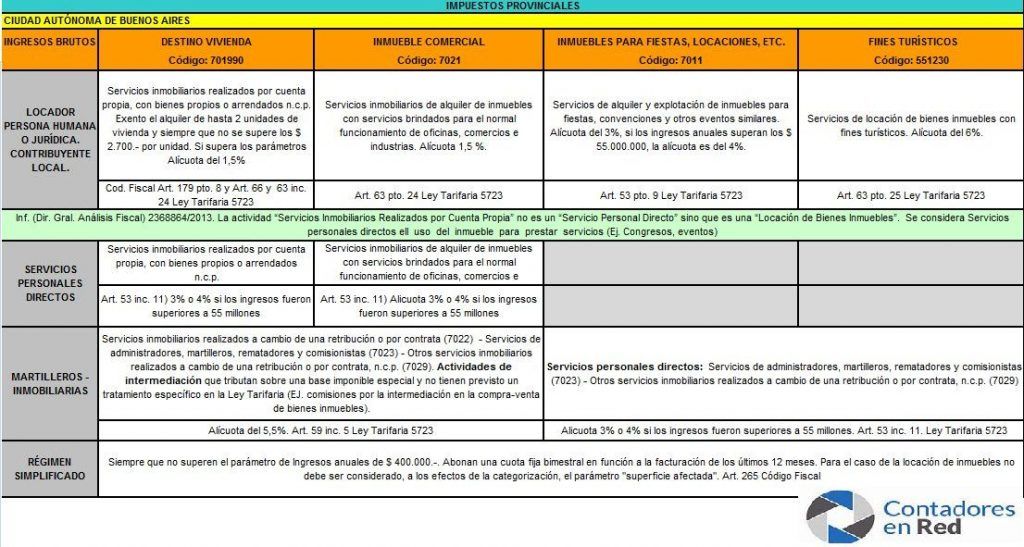

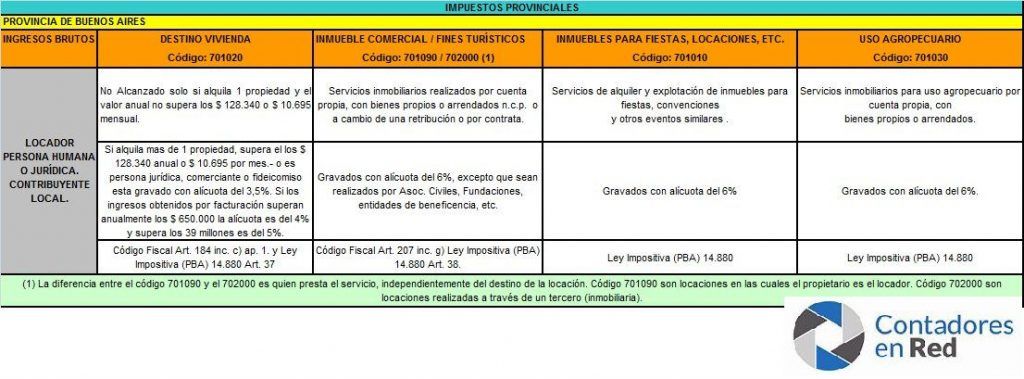

LOCACION DE INMUEBLES – IMPUESTOS PROVINCIALES (PCIA. DE BUENOS AIRES Y CABA)

Hola, tengo una SRL y el socio gerente quiere rescindir unilateralmente el contrato de alquiler del local donde desempeñamos nuestra actividad, es eso posible o requiere la firma de los demas socios?

Buenas tardes, quería consultar sobre un contribuyente jubilado, que vive en Pcia.de Bs.As. y tien un inmuble en Pcia. de Neuquén que alquila para veraneo.

En este caso,debe obligatoriamente insctibirse en Convenio Multilateral? o puede inscribirse como Contribuyente Local de la Pcia. de Neuquén?

Hola si tiene que pagar ganancias como Responsable Inscripto , por alquiler de Campo ya que supera el monto a facturar como monotributo. que porcentaje estaríamos hablando sobre el monto facturado por alquiler, al año. es decir sobre 4 millones de pesos mas o menos.

Buenas tardes contadora Carla:

le consulto x un condominio que alquila una propiedad comercial y que pertenece a dos hermanos. El condominio paga solo iva e ingresos brutos se paga en cabeza de los dos socios 50% cada uno. Hoy recibe una notificacion de Agip solicitando se inscriba el condominio en ingresos brutos, x que no se halla inscripto y le dara de alta de oficio. En que puedo basarme para realizar el descargo correspondiente?

Muchas Gracias.

un socio de SRL puede darse de alta como monotributista por un alquiler? al querer hacer el tramite me dice que las dos actividades que tiene deben ser de alquiler, una es ser socio de sociedad, no se como elegir solo la de alquileres para hacer el tramite!

Hola es una SRL Y alquila un galpón para guardar mercaderías en CABA, tiene que actuar como agente de retención? Colo informo eso?

Buenas tardes consulto por mi hermana ella es monotributista A servicios personales con actividad en capital y domicilio fiscal en capital y quiere alquilar un inmueble con destino vivienda que se encuentra en provincia de buenos aires, debe anotarse en ingresos brutos convenio multilateral o esta exenta?

Un cliente es Jubilado y a su vez alquila varias propiedades, alguns comerciales y otras casa habitacion.

Paga Ganancias y Bienes Personales e Ingresos Brutos en Bs As Pcia.

Debe inscribirse en IVA también?

Hola, tengo una SRL y el socio gerente quiere rescindir unilateralmente el contrato de alquiler del local donde desempeñamos nuestra actividad, es eso posible o requiere la firma de los demas socios?

Hola, para empadronar un inmueble por alquiler tiene que estar declarado en bienes personales, esto significa que hay que presentar la ddjj de bienes personales correspondiente al 2020? gracias

Hola Carla, mi consulta es la siguiente: una persona fisica con domicilio real en CABA ( es empleado) y tiene un campo en Pcia de Ba As Pdo de Bolivar que alquila , para tributar el impuesto a los ingreso brutos por la renta que percibe debe anotarse en Convenio Multilateral o contribuyente local de Arba????

hola . Un monotributistas que posee una actividad como profesional independiente y otra por locación de casa habitación , debe inscribirse si o si en bienes personales por el hecho de facturar el alquiler siendo que no tiene otros bines gravados y no supera el minimo exento de BP?

Gracias

Una profesional monotributista categoria A con domicilio fiscal en la pcia de cba , donde es exenta en IIbb, debe darse de alta en otra actividad por la locación de un inmueble en la pcia de CORRIENTES, como es el tratamiento de ingresos brutos?

Un alquiler a un extranjero que viene a Buenos Aires para estudiar o para un trabajo temporario, por un plazo de seis meses en un departamento que utiliza para vivienda durante ese periodo. Está gravado con IVA ? o debe considerarse exento?

Desde ya muchas gracias.

Hola,consulto,mi inquilina se retira de mi Dpto sito en pcia de Bs As(Avellaneda) ahora en Septiembre,a fines de agosto lo estarìa dejando y no renueva el contrato de alquiler,para el nuevo inquilino que entra ,si entra a principios de ese mes antes del 30 de septiembre,el nuevo contrato se debe realizar con las clausulas de la nueva ley de alquileres?Y por ultimo con la nueva ley,si al dpto lo alquilo a traves de una inmobiliaria,quien le factura al nuevo inquilino,yo como propietario o la inmobiliaria que gestiona el tramite y despues me cobra la comisiòn pertinente al mismo ,me explico gracias por su respuesta

Hola. Un jubilado que alquila propiedades como vivienda, está inscripto en Ingresos Brutos y paga bienes personales ¿también tiene que pagar impuesto a las ganancias? ¿O es a partir de un monto de ingresos? Y si es así ¿cuánto tiene que recibir de ingresos? ¿Incluye la jubilación? ¿Tienen en cuenta expensas comunes y extraordinarias, municipio y gastos que paga el “Propietario”? Hay ciudades de la pcia de Bs As donde es así.

Tiene que presentar su DDJJ anual de Ganancias en la que incluirá la totalidad de sus ingresos. En esa declaración puede deducir la totalidad de gastos de las propiedades que él tiene a su cargo

La consulta consiste en lo siguiente:

Un RI alquila una casa a una asociacion sin fines de lucro la cual tendra un destino de alojar a niños sin hogar, esta asociacion recibe el importe del alquiler des estado provincial. Dicho alquiler esta exento??? o sea el locatario debe emitir fact B y no tributar el iva??

Gracias

Si una persona alquila un departamento. Se inscribió como monotributista, y solo paga el imp. integrado (no aportes al SIPA, ni aportes a obra social) puede después pagar a través del monotributo el aporte a obra social (haciendo aporte propio y por familiares a cargo)? Actualmente paga una prepaga en forma particular (cuota + iva). Si derivara aportes del monotributo a esa prepaga el importe a pagar sería mucho más bajo, no pagaría iva y le cubriría a sus hijos hasta los 25 en lugar de los 21 años siendo particular. Se puede hacer? que tramite tendría que hacer en AFIP? Muchas gracias

Hola. Excelente pagina gracias. hay una pregunta que esta contestada en la web pero quiero estar seguro que entendi bien. Si una S.A alquila una inmueble a un particular para casa habitacion, este alquiler esta exento. La sociedad facturara con Factura B. La pregunta es si la sociedad debe pagar el 21 % sobre el valor del alquiler aunque no este alcanzado por el iva?

Hola, queria saber si alquilo un departamento como monotributista con destino vivienda, tengo que tener en cuenta el consumo electrico del inquilino para la recategorizacion del monotributo?

Muchas Gracias

Muy completo el resumen. Ahora me quedan dudas… Siendo un Jubilado el titular del inmueble, el locatario alquila con destino a la vivienda familiar (al $20.000). Siendo que estaría exento de iva, ¿corresponde facturar dicha renta con Factura “C”? Para ello debo inscribirlo en Monotributo??

Andrés, la respuesta es sí, debe inscribirse con la opción rentista en monotributo e inscribirse en Ingresos Brutos.

Pregunta…si la inmobiliaria factura en cabeza del locador…

El l ocador debe pagar iibb o se ocupa la inmobiliaria?

Otra pregunta…el monorributista puede facturar x el 8000pesos x mes de alquiler

Nada tiene q ver lo de los 1500 en este caso

Gracias

Buenas tardes colegas, tengo una duda. Un cliente jubilado alquila dos deptos. En Buenos Aires Provincia que suman al mes $15.700 (anual $188.400). Paga el Monotributo categoria A (aun no me toco recategorizarlo) e Ingresos Brutos. Le hice la DDJJ de Bienes Personales porque sus bienes superan el minimo no imponible. En Sistema de cuentas Tributarias me figura pendiente la DDJJ por Ganancias 2017 y la multa. Entiendo que no corresponde presentarla. Empezó su actividad el 08/17. Por otro lado, no intimaron esa “obligación ” pero si intimaron Bienes Personales, que estaba presentada con saldo a favor, como que debía pero no existe la deuda en ningún lado. Me fijé también en “Presentación de DDJJ y pago”. “Pendientes” y no está. Entiendo que la Intimacion de Bienes fue un error pero que pasa con Ganancias? Corresponde o no. Gracias por la ayuda!

Buenos días, mi cliente alquila 3 deptos de uso comercial en Prov. de Bs. As. y recibió una cédula de notificación de ARBA para que se inscriba en IIBB y regularice su situación.

Ella tiene domicilio en su DNI en CABA para ser atendida por PAMI en dicha jurisdicción.

Debería darse de alta al monotributo y luego por convenio multilateral tributar los iibb obtenidos en Prov. de Bs.As. o convendría que se de de alta en ARBA en IIBB?

Leí en este foro que no te permiten inscribirte como monotributista al ser retroactivo.. Es asi?

Muchas gracias.

Tengo el caso de un cliente que le intimaron la inscripcion en ingresos brutos por locacion de inmuebles, ya que la inmobiliaria hizo el contrato y sello el mismo. El problema es que en afip no me dejan dar de alta en monotributo y me dicen que el alta retroactiva solo puede ser como inscripto.

Es asi?

Estimada, antes que nada mis felicitaciones por los cuadros.

La consulta es cómo encuadraría la locación de inmueble a una embajada. el destino son oficinas comerciales. A mi entender está alcanzado tanto por IIBB como por iva, pero por las dudas y siendo un caso especial le consulta si existe algún tipo de jurisprudencia al respecto. Muchas gracias

Segun el cuadro Las inmobiliarias pueden facturar por cuenta y orden cuando el destino es comercial??muchas gracias

Muy buenos los cuadros!! Muchas gracias!

Una SA, Resp Inscripto en Iva, alquila un Dpto de su propiedad a una persona fisica para usarla como vivienda familiar en $10.000 por mes. Este alquiler esta exento? por lo cual se debe emitir una Fact B y no genera debito fiscal?Gracias

Si, ARTICULO 7º — Estarán exentas del impuesto establecido por la presente ley, las ventas, las locaciones indicadas en el inciso c) del artículo 3º y las importaciones definitivas que tengan por objeto las cosas muebles incluidas en este artículo y las locaciones y prestaciones comprendidas en el mismo, que se indican a continuación:

inc. h) pto. 22) La locación de inmuebles destinados exclusivamente a casa habitación del locatario y su familia, de inmuebles rurales afectados a actividades agropecuarias y de inmuebles cuyos locatarios sean el ESTADO NACIONAL, las Provincias, las Municipalidades o la CIUDAD AUTONOMA DE BUENOS AIRES, sus respectivas reparticiones y entes centralizados o descentralizados, excluidos las entidades y organismos comprendidos en el artículo 1° de la Ley N° 22.016.

Que tratamiento impositivo darían a lo siguiente:

Condominio privado de 100 espacios guardacoches de 15 propietarios que tienen asignado un lugar predeterminado y numerado para cada automovil. Cada condómino cobra induvidualmente el importe de la locacion a un tercero de cada espacio que le corresponde. ejemplo: El condómino “A” alquila 10 espacios a $ 900 cada uno.

Soy empleado en relación de dependencia y tributo ganancias personas físicas. POr lo tanto soy exento de IVA

Tengo que alquilar mi casa en el Gran Bs. As y supera el mínimo no imponible.

Que debo hacer ante la AFIP?

A-¿Inscribirme como monotribustista y emitir factura C?

B-¿Incluirlo en la DJ de Ganancias y en tal caso emitir recibo C?

C-Estoy viviendo en Santa Fe por razones laborales. ¿Debo pagar Ingresos Brutos Provincia de Bs. As.?

Este es un sitio para contadores, no hacemos asesoramiento a particulares, te recomiendo que busques un profesional por tu zona para que pueda asesorarte correctamente.

El monto para no tener que pagar IVA en alquiler comercial es hasta 1500 inclusive?

Si alquilo menos de 3 unidades y mi unica actividad es esta, del monotributo solo tengo que pagar la parte impositiva y no se paga la previsional ni la obra social? Gracias

Exacto, por ser rentista esta exceptuado del componente previsional.

Y si soy rentista, y jubilado??? y mi jubilación es la única que tengo, y es a través del Monotriubuto, pero en su momento ya se hizo un plan de pagos para poder llegar a la mínima, tengo que seguir pagando por los 3 componentes del Monotributo? O con que pague solo el componente impositivo, y haga el cambio como “Locador de inmuebles” ya sería suficiente??

Buenas tardes, en el caso de un propietario de un departamento en CABA, que alquila su cochera a un vecino del mismo edificio. Opera la exención en IVA e IIBB? Gracias.

Buenas tardes, una persona cuya única actividad es el alquiler de 4 departamentos de su propiedad, puede ser monotributista?

Gracias por la respuesta

Máximo son 3 actividades en el monotributo, considerando cada locación como una actividad, por lo cual no podría ser monotributista.

A VALERIA creo convertilos a PDF mejor si tenes win 10 edge te lo convierte. copialo en imagenes y pasalo al conversor y lo imprimis.

saludos

Las facturaciones que realizan las inmobiliarias a cuenta y orden de terceros suman a su propia facturación para la categorizacion de monotributo? o no se toma en cuenta esos ingresos?

Excelentes estos cuadros!!!! GRACIAS!!!

Para el caso de la inmobiliaria entiendo que la alícuota de ingresos brutos en caba es el 5.5%. Considero que se aplica el art 59 inc 5

Micaela,

Depende si son “Servicios Personales Directos” o si no lo son. Amplie el cuadro para que se vea mas claro.

ES POSIBLE QUE EL SISTEMA DE COMPROBANTES EN LINEA NO SE ENCUENTRE ACTUALIZADO COMO PARA PERMITIR A UNA INMOBILIARIA EMITIR UNA FACTURA AL COBRAR EL ALQUILER POR CUENTA Y ORDEN DE TERCEROS, Y TENER QUE DETALLAR EN “ADICIONALES X RG” LOS CODIGOS 17 (DATOS 01 O 02), 18.1 Y 18.2?

MUY CLAROS LOS CUADROS Y UTILES. MUCHAS GRACIAS! SE PODRÍA PONER EN FORMATO PARA IMPRIMIR O DESCARGAR EN FORMA DIRECTA?

Muy buenos los cuadros. Gracias

Muy util! Muchas gracias.

Muy bueno muchisimas gracias ya que el tema alquileres para mi fue siempre medio dudoso

Muy bueno el resumen. Muchas Gracias por compartirlo!

excelente como siempre mil gracias

Si un jubilado posee un inmueble en alquiler, debe registrarse como monotributista?

Si, en principio que sea jubilado no afecta sus obligaciones impositivas.

MUY COMPLETOS Y CLAROS LOS CUADROS

Muy buen resumen. Agregaría la facturación del IVA EXENTO: Factura C

María,

Tenes razón, lo agrego. Gracias por el aporte.

Excelente resumen.

Muchas gracias Carla.

sobre los responsables inscriptos y alquiler propiedades turismo exterior, hay que hacer factura “T” con agregado del iva y luego descontarlo en la misma factura si cumple requisitos para la devolución del iva quedando exento o excluido o liberado del impuesto. tiene vigencia a partir del 2.1.17 como siempre se publico a fin de diciembre/2016 creo el 28/30-12-2016, Saludos

Americo,

Muchas gracias por el aporte. Voy a agregar especificaciones de la RG 3971

MUCHAS, MUCHAS GRACIAS. ME VIENE MUY BIEN

Muy buenos los cuadros! Yo solo agregaría que a la hora de hacer la retencion de ganancias hay que considerar la RG 2820

Maria,

Gracias por el aporte, lo voy a agregar.

La RG 2820/10 Fué derogada por la RG 3779.-

Hector,

Tengo entendido que por art. 15 de la RG 3779/2015 de la AFIP B.O. 12/06/2015, se dejan sin efecto las obligaciones comprendidas en el presente Título y sus modificaciones, sólo para las operaciones indicadas en los incisos b) y e) del Artículo 2° que involucren bienes urbanos, así como para las operaciones indicadas en el inciso d) del citado artículo.

Excelente resumen comparativo.