Desde ayer y hasta el 29 de diciembre se encuentra abierto el período de adhesión al plan de facilidades de pago RG 5425/2023 para la regularizar deuda vencida hasta el 31 de agosto de 2023, inclusive (obligaciones impositivas, aduaneras y de los recursos de la seguridad social).

Las medidas están destinadas a las micro, pequeñas y medianas empresas -tramos 1 y 2-, a las personas humanas y sucesiones indivisas consideradas pequeños contribuyentes, a las entidades sin fines de lucro, y al resto de contribuyente

Este régimen de facilidades de pago permite regularizar las siguientes deudas:

a) Obligaciones impositivas y de los recursos de la seguridad social -incluidos sus intereses y multas- vencidas hasta el 31 de agosto de 2023, inclusive.

b) Multas impuestas, cargos suplementarios por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, todo ello formulado hasta el 31 de agosto de 2023, inclusive, así como sus intereses.

Una consulta frecuente: “Este plan NO permite la refinanciación de planes vigentes pero si la posibilidad de incorporar obligaciones surgidas de planes que estén caducos excepto aquellos cuya caducidad opere a partir del 1 de octubre de 2023.”

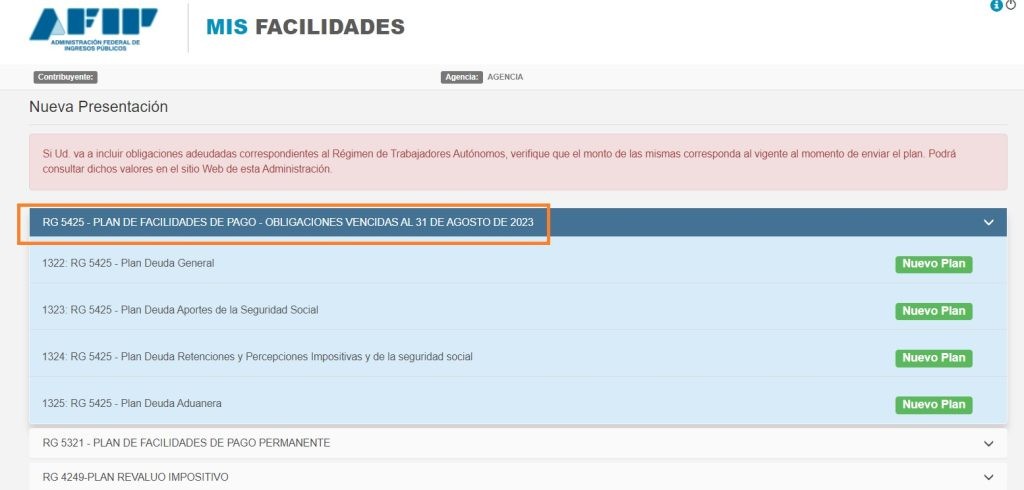

Características de los planes para regularizar deuda vencida

El régimen contempla cuatro tipos de planes: por deuda general, por deuda de retenciones y percepciones, por deuda aduanera, y por deuda de aportes de la seguridad social por trabajadores en relación de dependencia.

Las cuotas tendrán un monto mínimo de $ 2000 y serán mensuales, iguales y consecutivas. La cantidad máxima de cuotas se determinará según el tipo de contribuyente al momento de la consolidación y del tipo de plan.

La tasa de interés de financiación será fijada en función del tipo de contribuyente a la fecha de consolidación del plan, pudiendo ser equivalente al 70, 90 o 100% de la correspondiente al interés resarcitorio.

Saben cuantos planes se pueden hacer?. La resolucion habla de “n” planes.