La siguiente nota, responde a una consulta frecuente sobre el Impuesto al Valor Agregado que se aplican a diferentes prestaciones del ámbito de la salud.

Teniendo en cuenta las diferentes modalidades en que se prestan los servicios médicos, los distintos tipos de prestaciones pueden estar incluidas en:

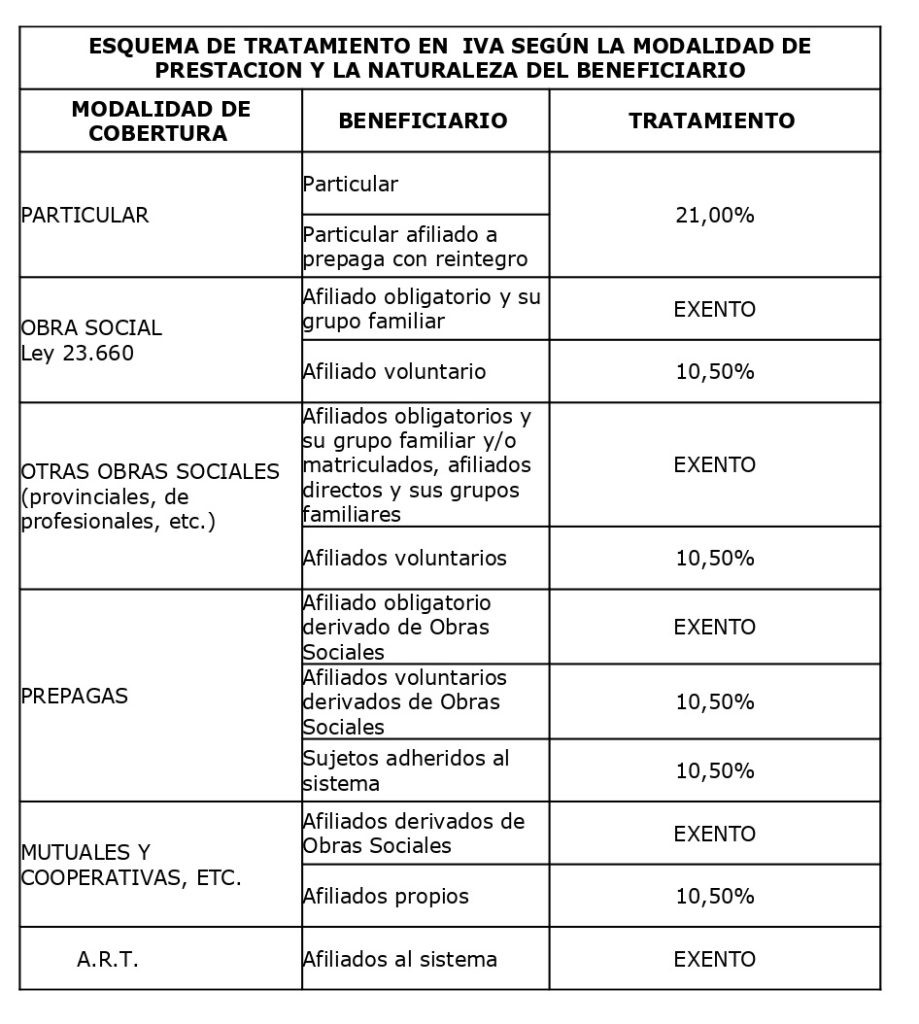

- Atención Particular: la atención se realiza en forma directa entre el prestador y el paciente. Este tipo de prestaciones se encuentran gravadas a la alícuota general de 21%.

- Obras Sociales: los afiliados se dividen en obligatorios y voluntarios. Los afiliados obligatorios en este régimen son los trabajadores en relación de dependencia, los monotributistas obligados a realizar aportes al SUSS, los jubilados y pensionados nacionales y los de la Municipalidad. Los afiliados voluntarios son tanto los afiliados titulares como los integrantes de su grupo familiar que opten libremente por adherirse a este sistema.

- Prepagas: es un Sistemas de adhesión voluntaria para aquellas personas que no se encuentran comprendidos en el régimen de la Ley 23.660 (Obras Sociales), o que estándolo han optado por contratar un seguro de salud independiente con otras entidades.

- Mutuales, cooperativas, etc: es un Sistemas de adhesión voluntaria donde también adhieren en forma voluntaria a entidades intermedias para obtener una cobertura de salud.

- ART: Estas entidades prestan o contratan servicios de salud debido a que brindan un seguro que cubre los

riesgos de accidentes o enfermedades laborales.

Esquema de Tratamiento en el IVA según la modalidad de prestación y la naturaleza del beneficiario.

Fuente: www.afip.gob.ar/genericos/guiavirtual/archivos/salud.pdf